尽管7月份大部分一线城市和二线城市还在“喜迎”房价上涨,但是中央对楼市态度的鲜明转变和一个房价领先指标的调掉向下意味着,楼市的调整可能一触即发。

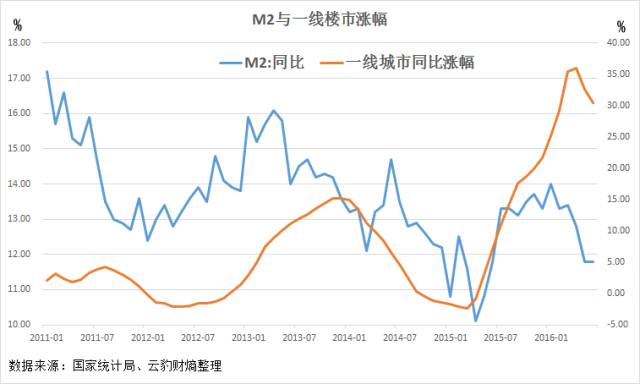

这个领先指标就是M2货币供应增速。云豹发现,M2同比增速对房价同比涨幅有一定时间的领先,长则半年,短则1月甚至同步。最近几个月M2的同比增速已经明显放缓,而对资金面最为敏感的一线城市已经敏锐地察觉到此种变化,涨幅开始放缓(基数也有一定影响)。这意味着,相对滞后的二、三线城市房价的同比涨幅很快也会迎来拐点,涨幅本就微弱的三线城市甚至会出现同比下跌的情形。

那么,什么是M2货币供应增速呢?首先我们要明白什么是货币。国际货币基金组织(IMF)将货币划分为三个层次,分别是M0 (现钞)、M1 (狭义货币)和M2 (广义货币)。M0很好理解,就是指流通于银行体系以外的现钞,即居民手中的现钞和企业单位的备用金。狭义货币M1的定义比M0略广一些,由M-0加上商业银行活期存款构成。广义货币M2的定义则更加宽泛,由M1加上准货币构成。 其中,准货币包括银行的定期存款、储蓄存款、外币存款以及各种短期信用工具如银行承兑汇票、短期国库券等。

简化一下,M0、M1和M2的关系可以用以下公式表示:M0:流通中的现金M1=M0+商业银行的活期存款M2=M1+准货币(定期存款+居民储蓄存款+其他存款)

央行会通过调整存款准备金率、进行公开市场操作和调整贴现利率等方式来调整不同层次的货币供应,以求达到经济增长、物价平稳等目标。M2既是上述货币分类中含义最广的,也是最受关注的货币供应指标。至于M2的同比增速,你可以简单地理解成,相比去年同期,央行今年多印了多少钱(百分比),尽管这里还牵涉到信用创造的问题。

云豹发现,M2同比增速对国家统计局公布的70个大中城市房价同比涨幅有一定时间的领先,长则领先半年,短则领先1月甚至同步。其背后的逻辑相对容易理解,钱印的多了,房价自然水涨船高。尽管钱多钱少并非房价涨跌的唯一因素,但其重要性和影响力是毋庸置疑的。

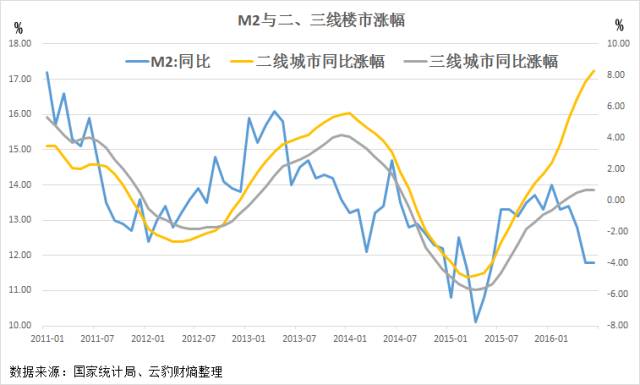

那么资金面对于哪些城市的房价影响最大呢,也即哪里的房价对最敏感?我们可以从上图中看到,对于同样的货币供应增速,房价的涨幅是从一线到二线再到三线依次递减的,对资金面最为敏感的非一线城市莫属。难怪社科院近日发表的报告称,一线城市房地产已不再像一个必需品,而越来越像金融品。

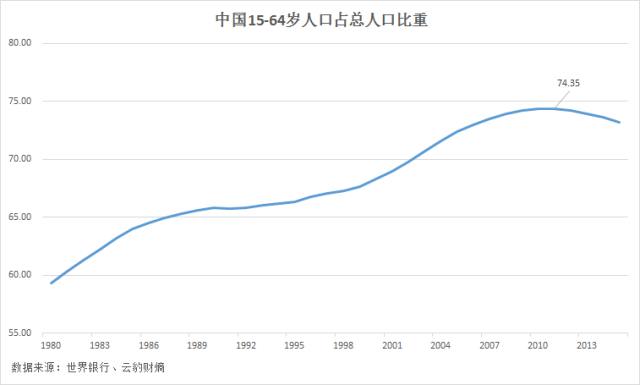

实际上,除了资金面影响外,从一线到三线城市,公共资源是递减的,人们的收入是递减的,土地潜在供应量是递增的...但最重要的是,人口流入是递减的,甚至是从三、四线城市净流出到一二线城市的。

如图所示,三线城市的房价涨幅在2012年下半年先后被一线和二线城市超越,并且此后始终保持着一线涨幅>二线涨幅>三线涨幅的格局。为什么是2012年?原因就在于人口趋势的变化。看过云豹此前的文章《中国人口结构趋势性逆转 房产投资回报率将大幅下行》的读者可能会有印象,中国的人口红利在2011年见顶了!

如果说一线城市的房价有全国土豪在顶着,二线城市房价有省内土豪在顶着,那么三线城市的房价只有靠自己顶着。人口红利的见顶意味着刚需的见顶,何况三线城市还有许多年轻人跑去一二线城市买房。因此,当最后一波刚需潮在2012年褪去,三线城市房价的涨幅就永远落后于一线和二线了。

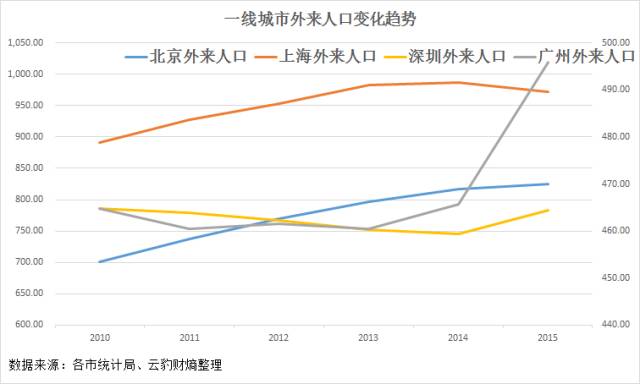

不过,一线城市踩在三、四线城市“尸体”上大涨的好日子可能也不多了。统计局数据显示,流入部分一线城市的人口也在放缓,上海外来人口去年甚至出现了下降。

关于人口趋势对房价的影响,云豹此前已经在多篇文章中有过论述和分析,本文主要关注M2同比增速近期的变化。从第一张图中我们可以发现,最近几个月M2的同比增速已经明显放缓。同时,对资金面最为敏感的一线城市已经敏锐地察觉到此种变化,涨幅相应地开始放缓。这意味着,相对滞后的二、三线房价的同比涨幅很快也会迎来拐点。而且,涨幅本就微弱的三线城市可能会出现同比下跌的情形。

从环比上看,部分一线城市甚至出现了下跌。深圳市规划国土委公布上周公布的数据数据显示,7月深圳市新建商品住房成交价格为56720元/平方米,环比下跌8.15%,为2012年以来环比最大跌幅。

与此同时,有关于房企融资收紧,苏州重启限购,以及南京、合肥等长三角城市收紧房贷等报道和政策开始陆续出来。这与我们上周末的文章《从去库存到面临“库存荒” 楼市才是中央要抑制的“泡沫”》判断一致,中央已经将矛头对准楼市,理由很简单:真正需要去库存的三四线城市库存基本没有怎么去,而不太需要去库存的一二线城市房价面临泡沫化风险。

这与去年底坚决去库存的态度完全不同。因此,无论是从中央对楼市的态度还是从M2货币供应增速上看,楼市调整可能一触即发,尤其是如果你相信这一轮楼市上涨本身就是国家驱动的。所谓“成也萧何,败也萧何”。

-END-原创文章请勿私自转载,图表研究所得盗图必究,数据来源:万德、彭博,其他图片素材来自网络。

评论