文|BT商业科技

一个月前,腾讯计划出售美团全部或大部分股权的消息不胫而走。虽然腾讯不久后进行了辟谣,但无法阻止美团市值一日蒸发近千亿的悲剧。

对于这个分手传闻,外界一致认为美团是更受伤的那一位。腾讯主动缩减投资版图,无论是出于降本增效的需要,还是迎合监管潮流,主动权仍牢牢掌握在自己手中。但过去一年亏损不断放大的美团,如果再失去腾讯这个重要盟友,无疑会让投资者和股东信心大幅受挫。

不过好在,腾讯和美团的合作关系并没有因为这个传闻而终止。如今,它们有了一个全新的合作领域——网约车。

9月15日,美团打车宣布在上海地区正式接入腾讯出行服务平台。这是继杭州、郑州、重庆等城市的业务对接后,美团打车和腾讯出行又一次重要合作。

自从滴滴遭到下架之后,美团、T3出行、曹操出行、首汽约车、如褀出行等平台就开足马力攻城略地,势要重塑中国的网约车江湖秩序。如今,美团打车和腾讯出行也进入全面合作阶段。

两大巨头联手,能不能给予其他竞争对手一记暴击?

这个问题,美团自己也很想知道答案。

美团腾讯再联手,网约车这块蛋糕有多诱人?

作为全国经济中心和工作生活节奏最快的城市,上海自然是网约车需求最旺盛的地区之一。官方数据显示,今年上半年上海网约车平台执行订单数合计1.04亿单,日均订单数达到57.4万。要知道,这还是在受疫情影响,全是交通停摆数十天的情况下录得的数据。

各大平台发布的数据则显示,自6月份全面复工复产以来,上海网约车需求呈爆发式增长。T3出行的订单量在6月份环比激增600%,平台不得不通过各种临时措施鼓励司机接单、调配运力。

对于上海这个网约车兵家必争之地,美团和腾讯自然是相当重视。今年暑假期间,美团打车曾在上海设立高峰好叫车联合办公室,针对当地的热门区域和主干线提供优先保障。具体的措施包括较近司机优先派单、优先调度、增加后补运力和持续的团队扩招等。

对于美团来说,网约车并非核心业务;对腾讯来说,聚合出行只是一个刚开始探索不久的新业务,双方的追求和定位肯定千差万别。在价值研究所(ID:jiazhiyanjiusuo)看来,要想知道两者的合作关系将如何演变,首先就要分清楚它们究竟图什么。

先说腾讯。交通出行的一级入口在今年7月份才出现在微信九宫格内,这被普遍视为腾讯发力出行业务的起点。几乎同一时间,腾讯CSIG进行了一轮组织架构调整,成立地图产品部和数字孪生产品部,前者就是专注于面向C端用户的出行服务。

从这个角度看,腾讯出行很有可能走一条和高德一样的路线:以地图作为载体,通过腾讯的生态系统连接各项出行功能,为入驻的商家提供服务换取收益。这种聚合出行模式如今成为大厂的新宠,在腾讯和阿里之外,华为也在不久前推出了“Petal出行”,目前处于众测阶段。

截至目前,腾讯出行平台已经覆盖全国100多座城市,但主要聚焦于油卡充值、洗车/保养预约和违章查缴等信息化服务。对于运营难度更大的打车服务,腾讯扩张一直相当谨慎,而且一直没有亲自下场做网约车的计划。

不过眼看华为Petal和阿里扶持的高德愈战愈勇,腾讯也不可能无视网约车这块拼图的重要性——加固自己在出行市场的地位,也是为日后和阿里、华为的全面竞争做准备。

至于美团的目的,就比腾讯直接得多了:网约车不仅是出行刚需拥有稳固的基本盘,而且还是本地生活服务的重要一环,和美团自身业务高度相关。

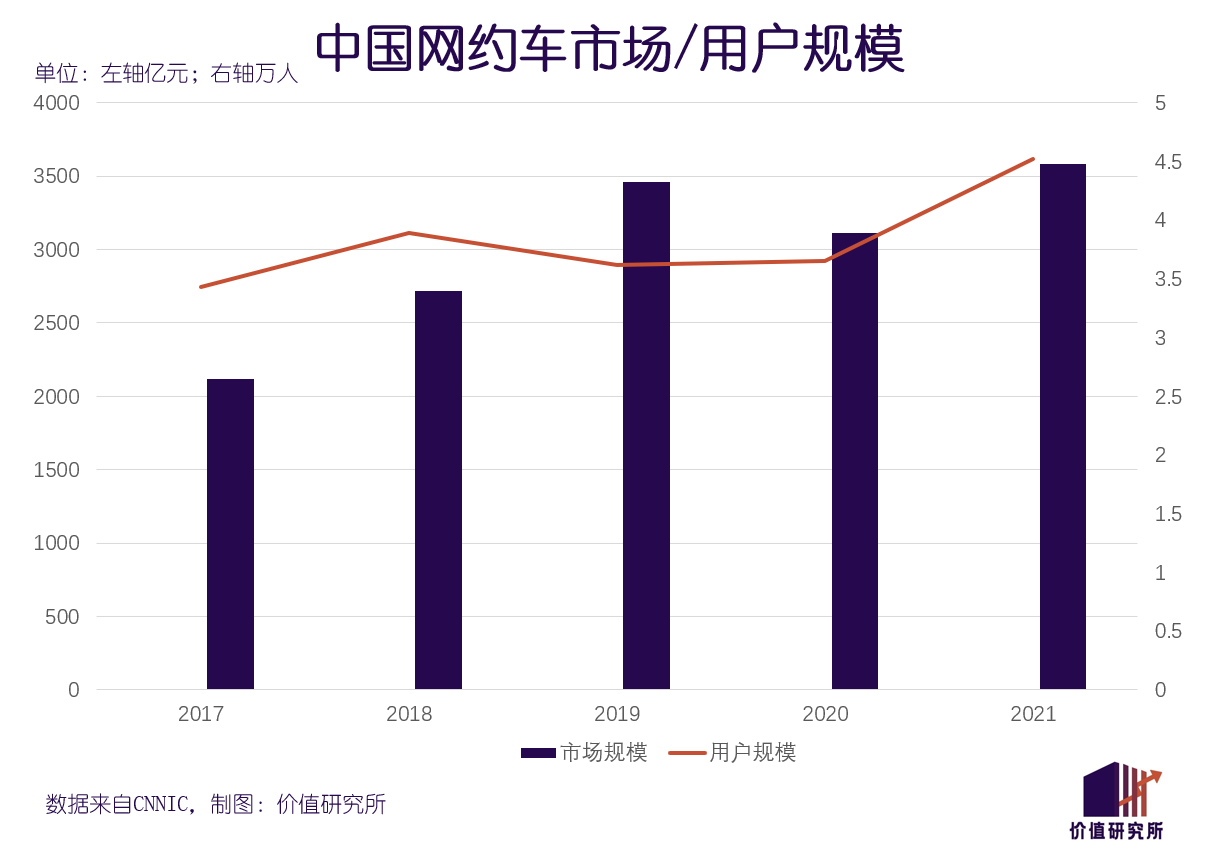

虽然龙头企业滴滴近况不佳,但网约车市场的潜力毋庸置疑。CNNIC统计的数据显示,截止去年年底我国网约车用户规模为4.53亿,同比增长8733万,使用率也从前一年的36.9%增长至43.9%,超过了疫情前的水平。与此同时,上一年全国新增网约车企业近千家,大量新平台涌现,整条赛道蓬勃发展。

美团在本地生活服务领域的消费链路其实已经相当完善,出行这个环节当然不能拖后腿。在常态化防疫的局面下,公共交通设施的病毒传播风险是一个难题,这也间接导致一线、新一线城市居民对网约车的需求持续上涨。滴滴遭到下架,更是给美团提供了难得的上位机会。

美团、腾讯各有各的盘算也各有各的优势,两者一拍即合也就顺理成章了。只不过,面对滴滴这个劲敌,美团打车有胜算吗?

不想再烧钱的美团打车,怎么和滴滴抢地盘?

距离滴滴遭全网下架,已经过去一年有余。去年7月份,美团打车原地复活并重启补贴战,来势汹汹想跟滴滴再战三百回合。同样带着野心向滴滴王座发起挑战的,还有高德、T3、曹操等老玩家。

2021年暑假期间,高德出行率先宣布启动“暑期免佣季”,和100多家网约车平台展开合作,通过高额补贴拉拢客户。美团打车则在北京、上海、南京等30多个城市大规模招募司机。在去年完成了大额融资的T3出行则加强了烧钱补贴力度。内部资料显示,T3出行的目标是在2021年年底前将全线业务日均订单量提高至300万份,并将业务范围扩展到全国48座城市。

然而,这场围猎过去了一年,效果只能说微乎其微。

在滴滴遭到下架的头一个月里,其成交订单数环比增长13%。因为彼时正是7月暑假用车高峰期,外界曾认为该数据具有一定的欺骗性。但更长的时间过去了,事实证明滴滴的地位依然非常牢靠。

去年9月份,曾在滴滴任职多年,后跳槽至曹操出行担任总经理一职的龚昕表示该平台市占率较滴滴下架前翻了一番,订单量将会保持“爆发式增长”。

但来到今年6月份,曹操出行的订单增长率已缩水至4.8%。反倒是美团打车和T3出行后劲十足,分别取得了67.7%和18.2%的环比增长,成为网约车暑期档大赢家。

只不过无一意外,它们的成绩比起滴滴都要落后很多。今年一季度,滴滴订单量保持在2000万单级别,这已经是滴滴近年来的最差成绩了。

意识到短时间内将滴滴拉下王座是不切实际的想法后,挑战者们开始重新审视自己的战略,调整自己的打法。首先被抛弃的,就是注定无法持续的补贴战。

不久前,T3出行表示网约车行业的竞争焦点已经从烧钱补贴为主的价格战转变为以安全合规和优质体验为主导的运营模式之争,暗示该平台不会继续烧钱换增长。

另一边厢,自今年4月份以来,曹操出行已经取消了佣金返点政策,向司机一律收取20%的流水作为佣金。与此同时,包括美团打车、如褀出行在内的多个平台都降低甚至直接取消了早晚高峰接单补贴。

平台捂紧钱包的背后,是长期战略的转变。

去年12月份,美团对成立还不到一年的智慧交通平台进行拆分,美团打车和美团无人车两个事业部进入独立发展阶段,负责人张星远和夏华夏均直接向王兴汇报。从这一次变动来看,美团已经明确了打车的长线业务定位。既然要放长线钓大鱼,烧钱跑马圈地这样的激进做法自然就不可能延续下去。

同样经历重要人事变动的,还有曹操出行。今年4月份,易到用车创始人周航接任曹操出行董事长一职,吉利CEO李东辉则退出董事局。经历过滴滴、Uber(中国)补贴战洗礼的周航,十分清楚这个游戏的残酷性。如今入主曹操,绝不会轻易重蹈覆辙。

只不过,在滴滴这个巨无霸面前,不再烧钱补贴的美团、曹操和T3们,还有吸引力吗?

在价值研究所(ID:jiazhiyanjiusuo)看来,前景只能说不容乐观。毕竟光从用户体量来看,滴滴和这几个竞争对手就不在一个级别。截止今年一季度,滴滴月活用户数几乎相当于排名2-10名的网约车平台之和——当中甚至包括同属滴滴旗下的花小猪出行。

更何况,美团要跟滴滴等竞争对手抢的不仅是客户,还有同样稀缺的司机和车。

最宝贵的资源,还是司机和车

8月22日,交通运输部交通运输新业态协同监督部际联席会议办公室对多达11个网约车平台进行联合约谈。这种重要场合,滴滴和美团打车自然不会缺席,T3出行、高德、曹操出行、首汽约车、如褀出行等也赫然在列。

公开信息指出,在本次约谈中交通运输部向上述网约车平台强调了几个要求:排除安全风险、提高公开透明度、维护从业人员和消费者合法权益,还有最重要、也是每次约谈都会被提及的一条——清退不合规车辆和人员。

值得注意的是,本轮约谈重点谈到了针对聚合打车平台的网约车资质审查问题,要求相关平台严格把关接入车辆和驾驶员的经营资质。这一要求,矛头无疑是对准了腾讯出行、高德打车等在监管红线附近蹦跶的聚合平台。

对于这种局面,美团打车并不陌生。

2018年1月9日,也就是美团打车宣布向北京、成都、杭州、福州、温州和厦门七城扩张不到一个月之际,南京客管处就向美团发起了第一次约谈。随后不久,北京市交通委也表示对美团打车即将登陆北京一事保持高度关注,原因是后者尚不具备在该市开展网约车经营服务的资质。

在首次涉足网约车市场的时候,合规化、经营资质就是摆在美团打车面前的一块绊脚石,今天同样不例外。更何况,在滴滴多次因为安全问题暴雷之后,有关部门对网约车“人、车”资质的审查严格程度比起四年前有过之而无不及。

需要正视的事实是,网约车平台运营车辆和司机的合规率已经较此前有了不少进步,但也仅限于订单量和车辆、司机规模都有限的中小平台。

交通运输部公布的官方数据显示,截止今年7月份,国内网约车平台中合规率最高前三名分别是享道出行、如褀出行和T3出行。排名榜首的享道出行7月份接单车辆合规率达到97.9%,接单司机合规率则为96.2%,两项数据均傲视群雄。

但在这份榜单越往下看,平台的订单量就越高,合规率就越寒碜。

其中,美团打车和滴滴出行该月接单车辆合规率分别录得56.4%和55.6%,分列第八和第九。滴滴旗下专注下沉市场的花小猪出行情况更加糟糕,接单车辆合规率仅为36.7%,接单司机合规率也仅略高于50%,整体订单合规率低至35.7%。

在这背景下,符合规范的司机和车辆,依然是滴滴、美团等头部平台最稀缺也最紧要的资源。为了规避监管红线,它们必须尽快补上这个缺口。

尽管各地对网约车运营车辆和人员的资质要求不尽一致,但总的来说,合规车辆和司机目前是供不应求的。全国网约车监督信息交互平台公布的数据指出,截止去年年底全国共发放394.8万本网约车驾驶员证和155.8万本车辆运输证。但保守估计,从业司机超过千万。

在四年前首次被约谈之后,美团打车曾承诺确保车辆、驾驶员合规化,并陆续上线了人脸识别、司机课堂等功能加强管理。但随着业务范围的扩大和司机、车辆的增加,在规模和规范之间进行取舍变得更加困难。

当年被南京客管处约谈后,美团打车曾快速将当地成功订单的合规率提升至90%,并保持长达半年之久,期间共计封禁近千个违规账号。如今,美团打车的业务扩张得更快,战线拉得更长,还能不能重现当年的杀伐果断?

或许我们还需要一些时间来等待美团给出的答案。

写在最后

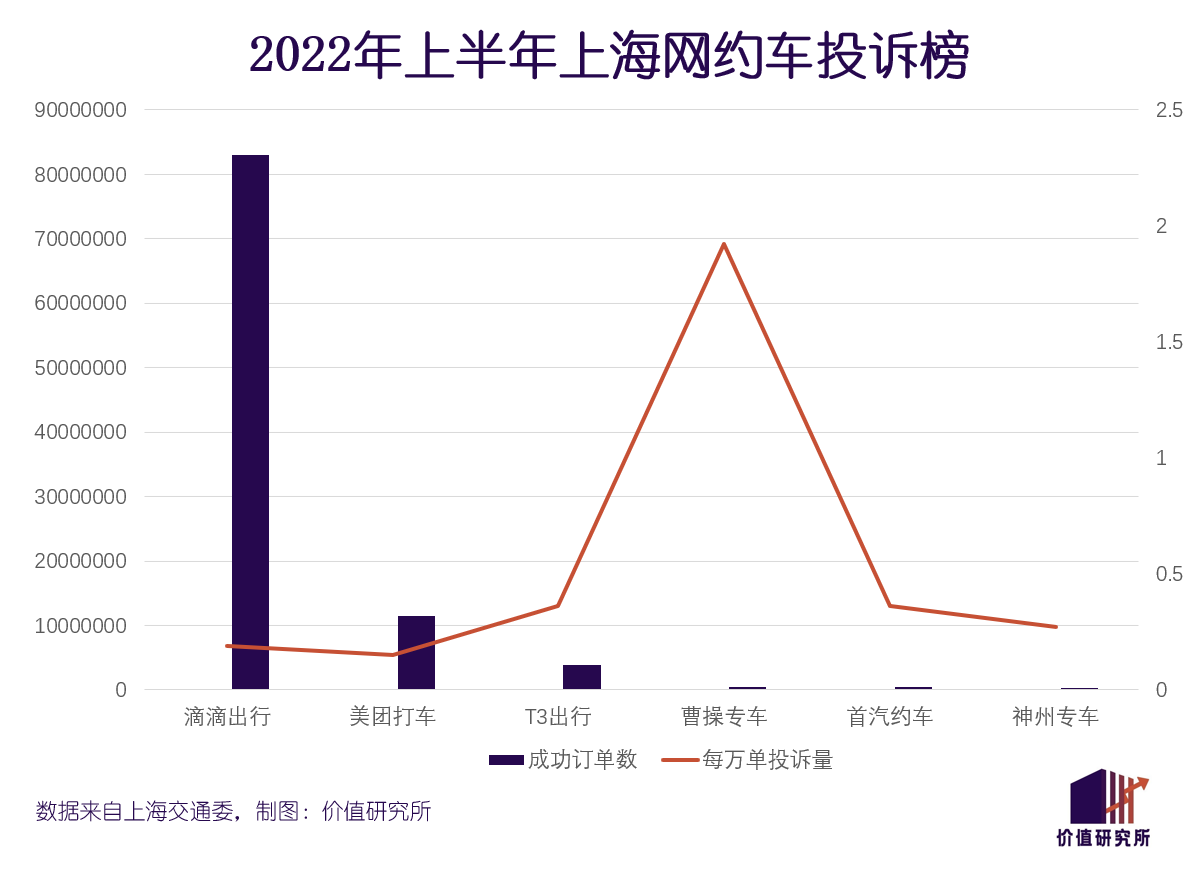

上海市交通委在8月31日发布了今年上半年的网约车平台投诉榜。从整体数据看,上半年接获的投诉总量为3650件,环比大幅下降61.75%,表明网约车行业服务质量有一定提升。

从单个平台看,美团打车接获的投诉为177起,每万单投诉量0.15起,在上榜的全部18个平台中是最低的。对比之下,滴滴的总投诉量和每万单投诉量分别为1573起和0.19起。

虽然美团打车和滴滴在上海地区的订单规模还有将近六倍的差距,但两者的口碑已悄然间发生逆转。被下架一年有余,滴滴迟迟没有恢复上线,从前积累的司机、用户资源正在缓慢流失,原本牢不可破的王座下已隐约出现裂缝。

回想起2017年美团首次上线网约车业务时,王兴和程维两位大佬可谓互不相让,战意极浓。前者曾说美团和滴滴不只是一场战役,而是全面的“战争”,后者强硬地回击了一句“尔要战,那便战 ”。可如今,当两大巨头再次狭路相逢时,他们都变得低调了许多。

王兴、程维变低调的直接原因,无疑是整个互联网市场的萎缩,还有日渐强化的监管。滴滴也好,美团也罢,如今都是监管层重点关注的对象。与其花时间放狠话、打口水仗,还不如专心于自己的业务,尤其是解决运营车辆、驾驶员的合规化问题。

不过王兴当年的话,其实不无道理——美团和滴滴要打的,不是一局定胜负的战役,而是一场持久战。在未来很长一段时间,它们都要时刻活在竞争的压力中。

评论