文|妍读商业 林 叙

编辑|王浩东

如果了解京东和美团的发家史,就不难理解为何如今京东从外卖到骑手,正在全面死磕美团。

现在电商最活跃的阵营里,京东和美团更像是近亲。

与拼多多的低价、阿里的多样性不同的是,京东和美团实际上更接近于“物流公司”——京东通过自营物流带来的仓储和自有快递员,提供了商品物流配送的体验;而美团的核心其实是数百万骑手建立起来的同城运力保障。如今,京东和美团站在了同一个战场,唯一的结果就是双方死磕。

即时配送以物流影响商流,其带来的对格局洗牌的机会,首当其冲的便是京东和美团。

01 美团和阿里的竞争,殃及到京东

电商行业难得一见的又开始卷起来了,这次是京东和美团。

9月16日iPhone新机发布,美团和京东到家开始在配送上卷起来,二者均推出了同城购活动。双方战报数据显示,京东平台截至下午两点销售额达到2亿元。

美团也不甘示弱,战绩显示,截至iPhone14开售首日中午11点,iPhone14同比去年iPhone13订单增长近3倍,超5成用户半小时内收到iPhone14新机。

美团今年启用了无人机参与新品首发配送,首笔iPhone14订单配送仅耗时5分56秒。

要知道,iPhone、快递送达,这些结果并不重要,重要的是两家电商平台开始争斗的标配。此前,用iPhone实现逆袭的是拼多多,用快递配送时间来秀肌肉的是阿里和京东。美团和京东在配送上拼速度,也正是因为双方竞争的领域是即时零售。

即时零售所涉及的业务,包括外卖、商超、生鲜、药品等领域,与传统电商不同的是,这些领域的供给是以本地的仓储为核心,包括传统的门店以及前置仓。

如果说是谁先动手的,其实是美团。

众所周知,美团对于进军实物电商一直垂涎三尺,此前忌惮阿里的反攻迟迟没有所动作。当美团体量开始逐渐成长,以及和阿里的本地生活针锋相对后,美团开始向电商进军。

美团实物电商的依托是美团闪购,通过骑手代买、跑腿的方式,美团逐渐将触角伸到便利店、商超等领域,再逐渐扩展到日用品、服饰。

实际上,可以发现美团和阿里的这一次竞争,最先受到殃及的是京东。不难发现,美团在便利店、商超等领域发力,涉及到的品类正是京东超市类业务范畴,尤其是美团开始上线优选后,次日达的配送时效,正好打在了京东物流的射程内。

尤其是,如果留意京东在同城购的发力时间点的话,可以发现正是京东社区团购逐渐失利并宣告失败的那段时间。这意味着,号称刘强东亲自带队的社区团购失利,让京东彻底在“24小时购物圈”被打醒。

京东本身也储备了即时零售的力量,包括最早的京东到家,以及大量的实体门店。京东开始把小时购放在京东APP的主页,意味着即时零售的战略路线正式扶正。

京东甚至开始上线外卖业务。

6月17日,京东零售CEO辛利军在采访中表示:“京东已经考虑做外卖业务,至于什么时候开始做,这将取决于我们的能力,以及我们什么时候能够建立起一个人才团队。”

此前,就有相关报道提到,京东外卖首站将选择郑州试点,外卖商家将在京东到家APP上线,由达达进行配送,目前,京东团队已经在本地对接餐饮商户,肯德基、必胜客、呷哺呷哺、柠季等品牌已入驻。

此外,6月7日,京东正式对内新成立同城餐饮业务部,其所属的京东同城业务部,成立于今年3 月,整合了京东到家、原京东零售全渠道到家业务部等等,目标是拓展多种到家和到店的业务场景,且独立于其他事业群,直接向京东零售CEO汇报。

有分析认为,类似滴滴外卖,京东的外卖业务可能也是战略防御。不过,和滴滴不同的是,京东有现成的骑手团队,这为和美团竞争增加了筹码。

02 即时零售带来洗牌机会

京东自己先洗牌了。

2021年3月,京东发布公告将以8亿美元增持达达,持股比例从46.46升至51%。今年8月,达达创始人蒯佳祺离职,由京东零售CEO辛利军接任,这也意味着,达达完全并入到京东体系内,并成为京东即时零售的重要部分。

京东发力即时零售,把配送队伍集结好只是第一步。

实际上,京东7年前就开始留意到即时配送对自己业务的影响,只不过一直以来都不得法门。

即时配送这个阵地上,京东发力并不算晚。

如果大家还有印象,京东原先的话事人刘强东曾经说过,要让跳广场舞的大爷大妈送快递,这种众包的配送模式,实际上就是早起的京东到家。

只不过,如果现在回头来看,当时的条件是多么不成熟。

所谓物流影响商流,现在的即时配送,又有了哪些关键的改变呢?主要是三个:运力成本降低、消费者接受度提高、本地化供给丰富。一个是配送成本的降低。

外卖行业发展超过十年,形成了庞大的配送体系,相关数据统计国内骑手人数约1300万,从业人员的数量和运力的保障,带来了配送成本的下降。举个例子,美团的配送成本从几年前的十多块下降到7块钱。

配送成本对于即时零售的重要性不言而喻,举例来说,此前每日优鲜的自有配送配送成本高达12块,高昂的配送成本导致后来每日优鲜也选择加入美团,如果说配送成本不重要,那每日优鲜就是白白倒下。第二个因素是消费者对于配送费的接受度提高。

同样,外卖十多年的市场教育,再加上众多即时配送平台的兴起,消费者现在基本能接受5元左右的配送费(商家或者平台补贴2元左右),这就带来了更多低毛利的品类进入消费者的可选范围内,比如日用品等。当消费者一旦接受了半小时送达的体验,对于需要等数天的快递形式,就很难再回去。第三个因素是门店数字化提升。

近两年数字化在零售行业的普及,为多个品类的门店提供了能够线上化的基础,极大地丰富了本地供给。

另外,还有一个是行业外因素,那就是快递行业不争气,当大量的快递行业开始不实行送货上门后,即时零售的体验再次获得优势。

这三个因素的改变,对即时零售行业的影响是洗牌级的。

京东的优势是电商时代的次日达,那么美团的优势就是庞大的骑手团队提供稳定的配送保证,京东和美团本身都是物流决定商流的典型。

大家众所周知的是京东多年来建仓、自营物流导致了巨额的亏损,但也建立起了京东物流的配送保证。

其实,美团也曾经得益于骑手供应的稳定。几年前,百度外卖以算法保证配送,并定位高端外卖一度势头很猛。2015年春节,百度外卖春节进行了给骑手放假,给骑手买票回家过年的送温暖活动,导致了节后运力缺乏,市场被美团偷袭。

反观美团,当年春节的做法是投入奖金来招聘骑手。运力的保障成为美团在北京等市场上彻底打赢百度外卖的关键因素。可以说,成本、习惯、供给,这是即时零售的三个七寸,每一个都致命。

03 京东美团,路线差异之争

目前在即时零售的战场上,好像从每一个环节去看美团都很克制京东。

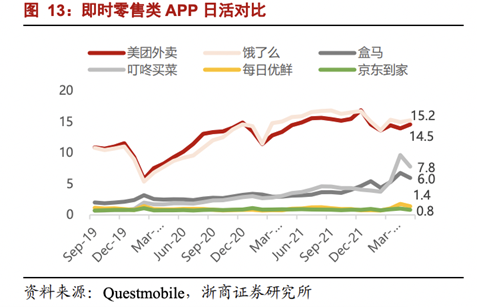

确实,美团作为本地生活的硬核选手,连阿里也讨不到好。看一组数据,感受下京东和美团即时零售领域的力量对比。

浙商证券的一份报告显示,美团和京东到家的骑手数量分别是400万和63万,同时,美团和京东到家的日活分别为8210万和80万,京东到家的业务量还十分薄弱。

业务体量的差距也带来了履约成本的不同,浙商证券测算的数据显示,美团和京东到家的每单履约成本分别是7.1元和22.9元每单,相差3倍。即时零售,实际上是一场成本和体验的综合站,最终实现的是用最少的钱来提供最快的配送体验。因此,供给两端和骑手的体量十分重要。

京东目前的优势则是在自有供给上。

京东多年来建立的电商基础,以及京东这两年来大力投资的线下实体,都将成为其即时零售的供给优势。

目前,京东在生鲜、便利店、商超、药店、数码3C等领域都有自己的直营或加盟体系。比如生鲜领域,京东有自营的七鲜超市40家,七鲜生活16家;此外,京东还收购了华冠超市,新增商超86家;沃尔玛、永辉超市、华润万家,都和京东有股权关系。

京东还有自营的线下药房,加盟的京东酒世界、京东便利店等,另外,京东这两年在线下铺设了大量的京东Mall、京东家电、京东之家等数码3C的门店,这些或直营、或加盟的门店,都是以本地生活为核心的重要资源。反观美团,除了美团买菜,以及有报道透露筹建中的美团大药房,美团在线下的资源较少。

美团的策略是将线下的门店搬到美团上来扩大供给,通过主推闪电仓让商家更快地将门店商品线上化,成为自己的平台供给。

基于京东和美团的基础差异,二者在即时零售上存在路线差异。

京东是电商思维做即时零售。包括开放京东APP主页流量给到家服务导流,以及此前的“物竞天择”项目,京东构建的即时零售消费路径,都是消费者在京东的主流量产品进行消费时,京东采用最快的路径进行配送。京东做即时零售,目前还是货架电商思维。比如说,当消费者需要购买手机时,是先上京东筛选,然后发现附近有更快的配送门店。

相反的是,美团是本地生活的思维,当消费者买手机的时候有了打开美团的念头,那么他的内心已经设定好了自己就是想要30分钟内到货。

回到供给和运力的问题,作为即时零售的两个核心因素,京东和美团,都不能说已经牢不可破了。

评论