文|车百智库

在双碳目标驱动的交通电动化加速较型过程中,动力电池创新成为强化新能源汽车竞争水平、打造国家产业竞争力、稳固企业竞争优势的关键,无论是新能源汽车先发国还是追赶国,或是动力电池链条各企业主体,纷纷瞄准新技术并布局新一代动力电池。当前动力电池创新潜力还很大,新技术竞争格局远未形成,各市场主体有望通过创新技术发展重塑市场与产业格局。

在动力电池技术创新百花齐放的关键时期,中国电动汽车百人会联合中金资本编制了《创新驱动新一代电池繁荣》报告。本报告特别关注车用动力电池材料创新、工艺创新、结构创新及体系创新四个关键层面,通过文献综述、企业调研与专家走访等多种方式,对未来5-10年内部分具有产业化前景、受关注较广的创新技术的主要发展驱动力、产业化进展及瓶颈末来发展趋势等进行杭理,并提出建议。

报告核心内容

一、“创新”是动力电池行业发展的主旋律

碳中和目标驱动交通电动化转型加速,新能源汽车渗透率不断提高,拉动全球动力电池需求猛增,到2025年,全球动力电池装机量将达到1370GWH,进入TWH时代。

为满足多应用场景需求、推动行业发展和稳固竞争优势,技术创新是关键。高能量密度、高安全性、低成本诉求等,驱动新一代动力电池创新。各国相继出台规划目标,力争在新一代动力电池发展中取得优势。全产业链技术创新,使得动力电池产业竞争格局不断深化。

动力电池生命周期长链条、多体系特点为创新发展提供了巨大想空间,动力电池产业链全面创新,推动新一代电池技术发展。新一代动力电池技术发展集中体现在材料创新、工艺创新、结构创新、体系创新。

二、新一代电池驱动下的高镍低钴/无钴正极材料创新发展

降本增效是新一代正极材料发展主要驱动力,高镍低钴/无钴等正极成为主要发展方向,当前部分正极创新产品已经处在规模化应用阶段。下一阶段,部分材料的安全性解决、制备工艺攻关以及成本下降等依然是行业发展的重要方向。

展望高镍低钴/无钴正极材料产业未来发展趋势:高镍低钴/无钴正极材料具有较大发展潜力,预计到2025年原材料理论价值将突破百亿规模;未来三元正极材料市场集中度将进一步提升;未来高镍低钴/无钴正极材料将更具成本优势。

三、新一代电池驱动下的硅基负极材料创新发展

提高动力电池能量密度的诉求驱动负极材料由石墨系材向硅基材料发展,国外企业率先实现硅基负极应用,中国企业逐步发力追赶。当前硅基负极仍处于导入阶段,大规模产业化仍存在一些困难。下一阶段负极材料性能改善、制备工艺提升、专利对外布局及产品持续降本将成为创新发展重点。

展望硅基负极材料产业未来发展趋势:硅基负极配合补锂技术,能够改善其首效低的短板;国内高性能电动汽车需求放量,有望拉动硅基负极出货量增长。

四、新一代电池驱动下的叠片工艺创新发展

工艺创新是新一代动力电池技术发展的保障,电池性能提升需求、结构创新发展需要及降本增效等成为工艺创新的主要驱动力,叠片工艺成为重要选择且具有较广阔的应用潜力。当前我国企业加快布局叠片机细分领域,并在叠片效率方面取得一定进展。提升制造效率、降低设备投入成本、提升良品率,解决部分装备卡脖子技术,加速方形电池叠片机设备导入验证是下一阶段发展重点。

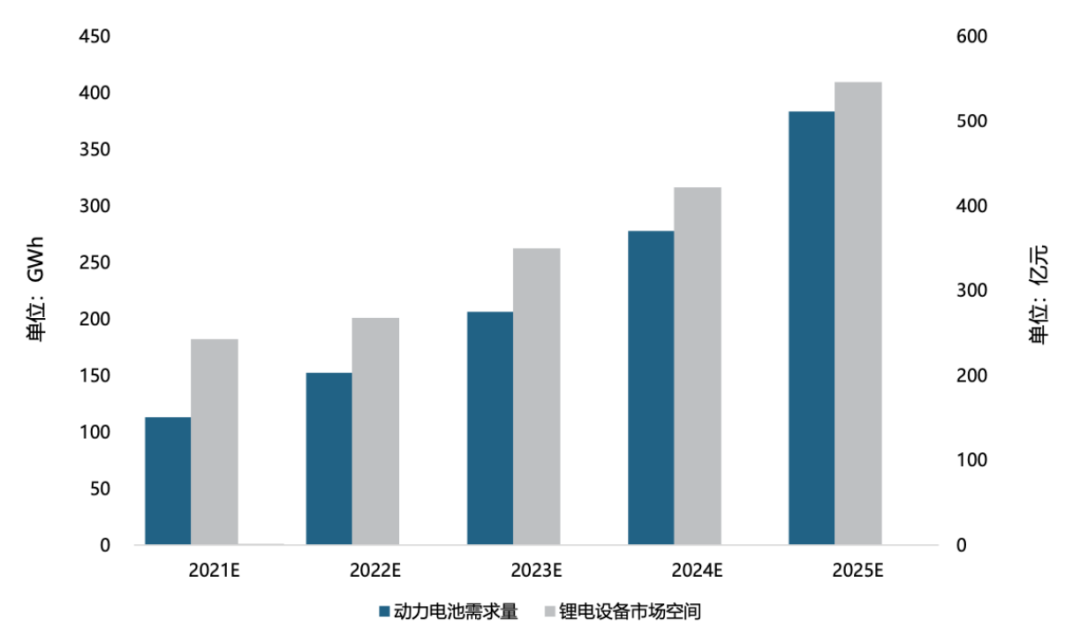

展望叠片工艺产业未来发展趋势:由于叠片工艺适用于大尺寸方形电芯的生产,未来叠片机在方形电芯生产中的渗透率有望提升;到2025年国内锂电设备市场空间将超过500亿元,叠片机渗透率有望达到10%左右。

五、新一代电池驱动下的结构创新发展

结构创新是新一代电池技术发展的重要支撑。当前国内产业链企业引领结构创新发展,且正在加速动力电池包大模组、无模组演化的速度。动力电池高集成下的制造、维修以及标准化等是下一阶段行业需要重点解决的问题,也将带来电池和整车企业间的进一步博弈。

展望动力电池结构创新产业未来发展趋势:动力电池集成化程度将进一步提高,动力电池尺寸逐渐标准化,动力电池向平台化发展,电池包少模组/无模组方案,或将有助于方形电池占比的提升。

六、新一代电池驱动下的固态电池创新发展

体系创新是新一代动力电池技术发展的战略性布局,固态电池是被广泛认可的新一代动力电池技术。目前欧美日韩中产业链主体积极布局固态电池,但技术路线仍存在差异性,其中日韩在硫化物上占据先发优势。突破技术难点、减少对现有产业链的冲击以及大幅度降本是下一阶段行业发展的重点。

展望固态电池产业未来发展趋势:混合固液电池可能是固态电池中短期产业化重要发展方向,全固态电池产业化仍有较长的路要走。在电动汽车整车需求的支持下,规模效应将带动混合固液电池成本下降。固态电池行业发展需要更多的产业链企业参与,能够加速产业化进程和关键技术突破。

7、新一代电池驱动下的钠离子电池创新发展

钠离子电池将成为锂电池的重要补充。缓解上游资源供给及与锂电子电池兼容互补是钠离子产业化发展的主要驱动力。当前钠离子电池处于产业化阶段初期,我国技术研究处于市界前列地位。提升能量密度、改善循环特性、完善产业链并进一步降低成本是下一阶段行业发展重点。

展望钠离子电池产业未来发展趋势:随着产业进展和规模化发展,钠离子电池成本将逐步下降。钠离子电池未来有望在储能、低速车等领域占据优势,随着技术成熟,或逐步走向动力。

八、稳固与提升我国新一代电池竞争力的发展建议

下一阶段,国家与行业管理部门应从战略制定、体系建设、环境塑造、金融扶持、材料储备,以及标准建设和人才培养等层面加强对新一代电池的重视。企业也应加大创新技术的研发投入并保证产品质量,同时推动数字化在企业的应用,并基于新一代动力电池产业化发展构建企业间的协同合作关系。

国家层面,制定新一代动力电池国家级产业发展战略,进一步完善动力电池创新体系建设,政府为动力电池产业技术创新创造规范、良性的市场竞争环境,政府主导创建动力电池产业引导基金,围绕锂电池和新电池体系对关键上游资源进行战略储备。

行业层面,充分发挥电池相关行业研究机构的作用,提前布局新一代动力电池相关标准,促进动力电池产业链各主体高质量合作,加强新一代动力电池产业人才队伍建设,加快绿色金融一揽子工具在动力电池产业链的创新应用。

企业层面,加大动力电池创新技术的研发投入,明确保证产品质量是企业的立足之本,推动智能工厂在动力电池行业中的应用,基于新一代动力电电池产业化发展促进本土产业链企业之间的协同发展。

评论