文|偲睿洞察 孙越

编辑|Emma

2022年10月17日,手机中国的一条微博“打开微信朋友圈,第五条必是广告,看完回来留言你收到了什么广告”,底下一共收到43条评论,而其中40条评论都说,是汽车的广告。

未曾想,中国的新能源汽车已内卷到朋友圈的第五条广告位上了。

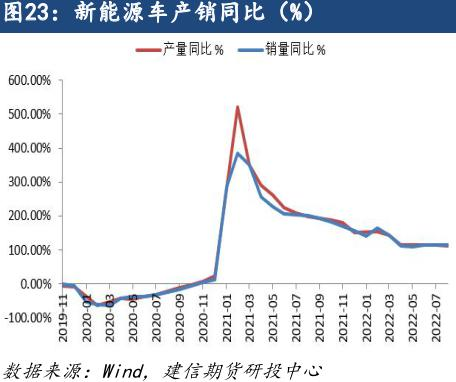

这也难怪,红海市场竞争激烈在所难免,自2021年3月以来,我国新能源车产销增速就在大幅下降,各个造车企业的毛利率也在逐年下滑。

(新能源车产销同比情况 图源:建信期货研投中心)

近些年,欧洲、东南亚、中东等海外市场成为车企们的想象空间。而在今年,奔赴东南亚的企业动作尤其多:

长城、上汽、比亚迪、哪吒等车企都在东南亚陆续发布自己的新型纯电产品,并且在生产环节搭建工厂、销售环节广交好友、补能环节建站、接电网。

从3月份开始,今年的东南亚新能源车市场好不热闹。

如此盛况,得益于东南亚各国搭了个好赛道,礼品丰厚。其中最直接的是今年6月,泰国把纯电动车的税率从8%降低到了2%,每辆纯电车还有另外15万泰铢(约等于27000余元人民币)的购车补贴。

面对这个有着潜力无限,6.6亿人口但新能源车渗透率几乎可以忽略不计的“小白”,各路车企有喜有忧,喜的是无限的潜力、低廉的劳动力、低价可控的供应链,忧的是贫瘠的基建、刻意针对的关税、难以培养的市场认知······

而每一个车企进入东南亚,首先面对、并且需要翻过的,是日本这座大山——2021年日本占据了泰国、印度尼西亚和马来西亚汽车市场近80%的市场份额。

悲喜交加,中国车企进入东南亚真的值得吗?面对日本窒息的掌控力,中国新能源车企该如何破局?

01、东南亚,魅力无限

今年,众多车企奔赴东南亚,大部队带着铲子,想要挖出埋在东南亚沃土中的金子:

3月,哪吒公关总监张洪汉表示2022年哪吒汽车“出海”的主要方向就是:“先南下东南亚,再西进欧洲”。目前哪吒汽车泰国子公司在泰国已经拥有25家哪吒汽车授权经销商;通过合作,哪吒汽车可在泰国超450家充电场享受充电服务;

4月,长城与泰国三家电力能源签署合作协议,接入泰国公共充电网络;同时第一座光储充一体超级充电站已在泰国运营;

9月,比亚迪与泰国 WHA 伟华集团大众有限公司签约,正式签署土地认购、建厂相关协议,比亚迪首个海外乘用车工厂将在泰国建成。与此同时,比亚迪将与泰国汽车经销商 R VER Automotive 合作,预备联合推出元 PLUS、海豚、海豹等车型;

国内新能源车企如此卖力的原因显而易见——中国新能源车市场内卷严重,增速放缓,得去别的地方填补想象空间。

那么,为何这么多车企选择在东南亚“扎营”?

一是隔壁印度“送了”不少机会给东南亚。

愈发高昂的关税,让印度劝退了大批量不想建厂的车企——根据印度现行的关税政策,进口汽车关税为60%-100%,其中售价在300万印度卢比(折合为26.22万人民币)以下的进口车关税为60%,而像特斯拉旗下大部分产品超过这一售价,由此就需要向印度政府缴纳100%的关税。

除特斯拉之外,梅赛德斯-奔驰、现代汽车都曾喊话印度政府降低对进口汽车征税,但一直不被采纳。

而对想要实现本土化生产的车企,印度也是“严防死守”——今年7月,长城汽车收购通用印度工厂计划因审批问题,两年之内屡屡受挫,被迫终止。

这样下来,反倒给了东南亚不少发展的机会。据媒体报道,今年5月份特斯拉在进军印度市场的计划遇挫后,正进行最新扩张——目前特斯拉已提交进入泰国市场的申请,并且最快今年在印尼建超级工厂。

二是东南亚国家也展现了十足的诚意:

6月,泰国把纯电动车的税率从8%降低到了2%,每辆纯电车还有另外15万泰铢(约等于27000余元人民币)的购车补贴。泰国还规定,“在2030年前,纯电动汽车在所有新车登记中占50%”的新计划。基建方面,到2030年,泰国公共快速充电站可提供12000个快充充电头, 建成1450个充电站;

同月,菲律宾大力采购电动公交,出台要求国内公共交通企业把自身旗下纯电车的比例提升到5%以上的规定。

10月,印度尼西亚计划从明年开始为电动汽车提供补贴,希望2025年电动汽车用户达到250万,以刺激市场需求和减少空气污染;

······

三是东南亚还有着让人难以拒绝的“大油田”——包括但不限于印尼的镍资源(三元锂电池正极材料所不可或缺的元素之一),据美国地质调查局(USGS)发布的预报告显示,2019印尼的实际镍产量为80万吨,全球占比约为30%。

在2020之后,印尼对于包括镍在内的多种矿产资源实施出口限制,以将产业留在本地。七月初,印尼投资部长巴赫利尔在公开发言中透露,印尼政府将禁止将包括镍、铝土矿和锡在内的多种矿产出口到基于新能源和可再生能源 (EBT) 的电力中。

故为了获取原材料,多个电池巨头们“不得不”将产业链布局到东南亚——今年四月,中国电池巨头宁德时代发布公告,宣布将通过子公司在印尼投资近六十亿美元,建设端到端电动汽车电池行业,整合采矿、冶炼、前驱体、正极和电池回收行业。

随着宁德时代这一“能源补给站”落地,各大车企也有了更坚实的后盾,坚定了要来东南亚闯一闯的决心。

当一个市场已给出对新能源汽车如此大的补贴,更为积极的态度,并且还附带原材料福利时,相信没有车企可以拒绝。

02、洼地,但有坑

不过,东南亚新能源车这片土地,还在开垦期间,有矿也有坑。

首先,能在路上开车的人不多——东南亚十个人里面,仅有两个人拥有汽车;再加上新能源车这个限制条件,就所剩无几了——2022年上半年,泰国、越南、新加坡和印尼新能源汽车销量合计超过1.3万辆,要知道,在国内中国头部的车企们一家的月销量就能达到这个数。

但这土地下,掩藏着不可估量的购买力——6.6亿人所带来的潜在汽车需求巨大。并且近年来东南亚十国的GDP总量合计超过3.2万亿美元,已跃升为世界第五大经济体。居民收入不断提高,汽车需求激增。

这样一张看不到边的大白纸,吸引着众多成熟玩家来作画。

但,我们不能忽视的是,大部分市场已被日系车企插上了旗子,宣告自己的地盘:

泰国、印度尼西亚和马来西亚排名前五的汽车品牌占据了近80%的市场份额,除了马来西亚宝腾汽车,其余全是日系品牌。其中,泰国主要生产和销售丰田、五十铃、本田、三菱、日产和福特旗下车型,销量前三均被垄断。

可以说,日系车企是每一个东南亚新探险者要翻越的一座大山,海拔还颇高——80%的市占率着实让人无法轻视。

复盘整个日本称霸东南亚汽车市场历程发现,日本制胜秘笈一是来得早,二是把整个产业链全搬过来了:

在零件、整车制造环节,据日本汽车工业会显示,日系零部件制造厂有22家、整车工厂有约60家,本土的工厂都没有这么多。其中,光是三菱一家公司,在这个环节就投入至少13.1亿美元。

除此之外,不同公司的产品也在进行交流:如日本马自达和福特联合生产2.5L柴油机,其中气缸体、气缸盖、连杆和曲轴分别由丰田日产和五十铃公司提供。

(日本亚洲汽车工厂布局情况 图源:日本汽车工业协会)

在金融服务环节,多个日本企业驻扎提供服务——伊藤忠在印尼的爪哇瓜拉衡国际工业园(KIIC)开展租赁厂房业务;住友商事在越南的工业园内为日中小企业提供租赁工厂。

同时,日本也依靠着地理优势,和东南亚几个大国签订“排他”合约——1988年,东南亚六国(包括日本 、泰国、新加坡、印度尼西亚、马来西亚 、菲律宾)制订了优惠的税收计划:东盟六国之间进口汽车零部件,可减免50%的关税。

由此,日本凭借着本土化的供应链、全交易环节的把控,再依靠着当地高昂的税收挤走了德系车企。

而现在,这样的“友好关系”还在持续着:

根据2020年亚洲部分地区(东盟10国与中国、日本、韩国、澳大利亚、新西兰)签订的RCEP自贸协定,以泰国为例,从日本和韩国进口的电动汽车将获零关税,且如果定价不超过200万株还享受额外15万株的补贴。但针对中国,除了进口救护车税率降到0-10%以外,其他大部分进口乘用车仍维持在40%的基础税率。

如此看来,东南亚是洼地的同时,也有不少坑。

03、如何酣战?

对手已经明确,是几乎要一手遮天的日系车企。而想要翻越日本这座大山,就需要看看这座大山是如何建立起来的,学习它然后超越它。

从上文我们知道,日本是把汽车交易的全部环节都攥在手里,筑起坚实的壁垒,后来者想要轻装上阵几乎没有多大的可能。

所以,中国厂家入局时,都是选择了自己建厂或是收购本土工厂,建立完备的产业链这一点大家都已经学会了。

跟上它,再超越它,首先要在价格上让步。

麦肯锡的研究表明,对于东南亚的汽车消费者来说,总拥有成本(TCO)仍然是购买电动车的首要考虑因素,其次是品牌、技术和环境友好性。

据该报告分析,鉴于欧美和日本的电动车超出了新兴市场大多数家庭的预算,价格低廉的中国电动车将在帮助其政府实现电动车占有率增长的目标方面发挥重要作用。

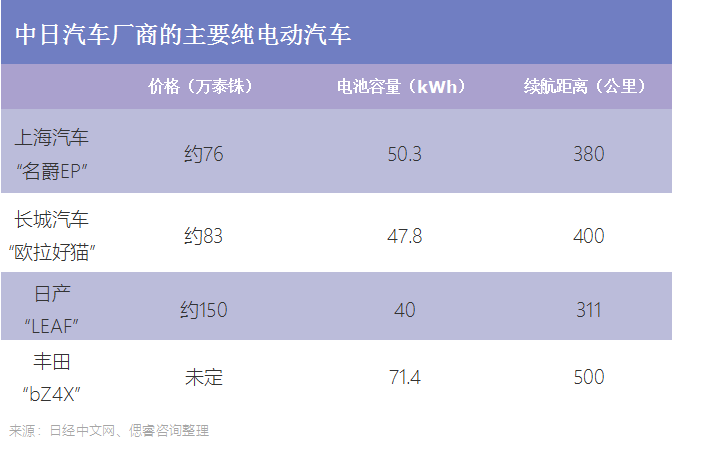

可以看到,目前中日已有的几款纯电动车,已经在打价格战:

在今年泰国举行的“曼谷国际车展”上,上海汽车宣布在泰国销售的4款纯电动车型全线降价。价格最低的是休旅车“名爵(MG)EP”,降至约76万泰铢(约合人民币14.43万元),比原来便宜23%。

日产LEAF约150万泰铢(约合人民币28.49万元)最便宜,但上海汽车的最低价车型只有LEAF的约半价。甚至比丰田的主力汽油车“卡罗拉Altis”(约88万泰铢,约合人民币16.71万元)还便宜。

其次,要牢牢把握住日本在纯电动汽车市场的这一段真空时期。

目前来看,2021年在东南亚市场,纯电动排行榜还没有日系车企的身影,其纯电产品推进也在犹豫之中:

日产2022年新款纯电动汽车“Ariya”目前还没有确定是否引入泰国,其泰国当地法人的社长关口勋在接受日经中文网采访时表示,现阶段公司正在讨论怎样根据新出台的政策调整电动车销售结构;

三菱汽车已决定2024年以后把在泰国生产销售的全部乘用车换成电动汽车,但是否生产纯电动汽车尚未确定。

所以,此刻是中国车企出击的最佳时刻。

一是在保证配置不降级的情况下,保证价格具有竞争力,抢夺本选择燃油车的消费者。

从今年新推出的产品来看,比亚迪和长城在2-3月份推出的纯电动新品,在动力、车身空间、人车互联、整车保修方面能够完胜同等价位、同样是5座SUV的日系车企本田、丰田推出的产品。

二是除了将供应链的零部件制造环节、整车制造环节把握好之外,还要加快完善充电基础设施的建设——无充电,不纯电,充电问题是悬在新能源车车企脑袋上的一把利剑,不去解决,纯电发展投入产出比极低。

目前,上汽和长城汽车已在部署充电桩等设备。例如去年投入运营的长城汽车GWM光储充一体超级充电站,采用直流快充模式,可同时满足六台纯电动车的快速充电。

三是刷刷存在感——例如今年2月,由100台中国深圳产比亚迪e6纯电动车组成的新加坡首支新能源出租车队正式亮相,东南亚最大纯电动出租车队启动投入商业运营。

东南亚新能源汽车市场,既有肥沃土壤下的金子,同样也有日本在各个环节强有力的防御,但物美价廉的纯电动车,没有人可以拒绝。

评论