文|壹番财经 毕胥萍

上个月,蜜雪冰城吹起上市号角,与此同时,红杉中国、美团龙珠退出了古茗股东行列。

上市,几乎是过去三四年里奶茶市场狮王争霸的绣球。火速拓店、做高销量,登陆资本市场——这是新消费赛道爆火之际,茶饮上半场的主叙事。

以今年初喜茶等品牌降价、中国茶饮退出30元时代作为标志,高歌猛进发展几年的茶饮,进入下半场:行业增速整体放缓。

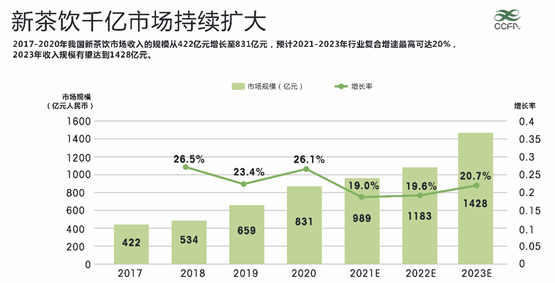

据中国连锁经营协会《2021新茶饮研究报告》,2020年新茶饮市场增速为26.1%,2021、2022年的增速预期则下降至19%左右。此时,喜茶、奈雪、蜜雪冰城之外,中端奶茶市场赛事浮出水面。

《2021新茶饮研究报告》

根据窄门餐眼数据,壹番(ID:finance_yifan)进一步对主流连锁奶茶品牌进行统计,包括门店数(除了蜜雪冰城门店超过2万,其他品牌均在7000家以内)、产品最新均价等维度,整个奶茶市场可以分为高中低端三大块:

以喜茶、奈雪的茶、乐乐茶三大品牌为代表的高端奶茶市场,均价在25元左右。各家门店数基本在1000家以内;

以蜜雪冰城、益禾堂、甜啦啦为代表的低端奶茶市场,均价10元以下。后两家门店数在3000家以上;

均价普遍在15左右、门店数在3500-7000家之间,分布着古茗、书亦烧仙草、茶百道、沪上阿姨、CoCo都可、1点点六大品牌。

2022年以来,在高端市场如“喜茶、奈雪的茶”以及低端市场如“蜜雪冰城”夹击下,中端奶茶市场开始分化,“中端战事”正酣,而研究他们的生存前景,也能一窥茶饮下半场之战的最新格局及竞争生态。

01“六大门派”角力,“大航海”时代结束?

从去年下半年,新消费赛道渐冷。

对于新茶饮而言,市场的声音齐齐望向喜茶们均价下降至30元以下,以及走下沉市场的“赚钱王”蜜雪冰城冲刺上市,而在连锁品牌扎堆的中端市场,经过了一轮前所未有的大扩张,虽不缺资本故事,却容易被外界忽视。

一些奶茶品牌越来越“烧不动钱”时,中端市场开始出现分化:一些品牌进程断崖式大降速,一些则出乎意料地保持激进势头。

截至2022年10月7日,中端奶茶市场的六大品牌古茗、书亦烧仙草、茶百道、沪上阿姨、CoCo都可、1点点的门店数及近些年变化情况如下:

单独以连锁门店数量来衡量品牌发展,确实维度单一。但是综合分析之下,还是发现了关键的细节信息。

毫无意外的是,相比此前,2022年六大各奶茶品牌的每年新增门店数,均出现较大幅度下降。

刹车最明显的是书亦烧仙草。

2020年,书亦烧仙草新增3136家,在六大品牌中最激进。去年9月,一则广告“书亦烧仙草,全国门店7000+”出现在了分众传媒的广告位上。领先的门店数,让它仅次于蜜雪冰城,在中端奶茶市场占首位。甚至还直接找来靠着“披荆斩棘”重新大火的陈小春,以及直接冠名了他们的团综《大湾仔的夜》。

可是到了2022年,书亦烧仙草闭店数百家跌出了7000+,而且新增门店仅仅500余家。

另一边的古茗因书亦烧仙草的大退步,反超拿下第一。这一变化发生在3个多月内,6月底古茗门店数还排在书亦烧仙草之后,虽然其拿下了门店数第一,但资本端却出现了变化,9月中旬,红杉中国、美团龙珠退出了古茗股东行列。古茗于2020年完成了仅有的两轮融资,红杉中国、美团龙珠均参与其中。有传闻称,投资机构退出可能意味着古茗暂时不会上市了。

排在古茗之后的茶百道,挤入“6000+门店俱乐部”。茶百道扩张之激进,不亚于书亦烧仙草。2019年8月,茶百道不到600家门店,接近40%的门店(226家)集中在成都,处于上述六大品牌里垫底,成立后的11年内开店600家,而转眼仅3年至今已超过6000家,茶百道门店数实现惊人的10倍增长。2020年,相关数据显示,茶百道年销售额已达到了358亿元。

沪上阿姨是2022年新增门店数最多的品牌。在整体大降速之下,沪上阿姨今年已开出1300家,挤进5000+。6月底,沪上阿姨的门店数还排在CoCo都可之后,目前已经跃居第四。

据美团数据显示,2022年8月下旬,蜜雪冰城近3年门店数增长都保持在第一位,紧随其后的是沪上阿姨。今年8月20日,沪上阿姨开启了“百日千店”计划,在之后的100天内,新开出1000家门店。不过,要实现沪上阿姨去年喊出的“2022年力争开到7000家门店”恐怕难度很大。

值得注意的是,前两位古茗和书亦烧仙草拓店高峰在2020年,而茶百道和沪上阿姨晚了一年,发力时间晚,影响了拓店速度。因为到2021年下半年,资本逐渐在失去对新茶饮的热情,可以说是错过了增长最佳时机。

剩下两家,来自台湾奶茶连锁品牌CoCo都可和1点点,在这波狂飙突进的奶茶扩店赛中掉队了。

咨询机构英敏特在2020年8月发布的一份报告显示,2019年,1点点和CoCo都可的市场份额(以销售额计算)最高,分别为17.2%和14.5%。喜茶和奈雪在则有所落后,仅分别占比4.4%和3.9%。加上蜜雪冰城,5家头部品牌的销售额份额超过半壁江山(51.9%)。2019年1点点和CoCo都可,各自已拥有约4000家门店。两大品牌自2019年起,新增门店数原地踏步,1点点下滑严重。这三年恰是其他四大品牌的上升期,后来者居上,CoCo都可和1点点均被反超。今年,两家新增均不到300家。

相比2019年,1点点跌到了3500家左右,而CoCo都可3年间新增不过千。相比当时仅600家店、10倍火箭速度扩张的茶百道等前四大品牌,它们显然卷不动了。

三年间,四大品牌(古茗、书亦烧仙草、茶百道、沪上阿姨)强势崛起;今年下半年,书亦烧仙草滑坡严重,被古茗反超;沪上阿姨继续挺进,挤进四大,并且仍旧高调扩张;CoCo都可、1点点被反超并抛下——这就是中端奶茶市场的最新故事,头部四大头部品牌的市场格局,渐趋稳定。

02 靠什么维持高估值?

“新茶饮市场发展呈现区域发展不均衡状态。在茶饮消费受用户偏爱的珠三角地区个别城市和区域,新茶饮门店已处于过度竞争状态。”

这出自中国连锁经营协会新茶饮委员会于去年9月23日发布的《2021新茶饮研究报告》。

几年火速爆发、激烈竞争之后,六大品牌里走出来了四大品牌。自奈雪始,到蜜雪冰城上市,一些中端品牌也传出过上市消息,但均未启动,目前仍保有较高估值。

据财新报道,今年3月有消息称,“古茗最新一轮的估值在400亿~450亿元,茶百道给自己定下的估值也在200亿元,书亦烧仙草约100亿元。”这是前三品牌的情况。与之对比,喜茶去年7月D轮,也是最近一轮融资后估值达600亿元。

喜茶融资历程古茗的估值之所以高,拓店速度背后是较强大的供应链能力,这也受到业内不少人认同。

资本重点关注供应链,是因为中端市场六大品牌均以加盟为主,和蜜雪冰城类似,其商业模式在于面向加盟商售卖原材料。估值低于前两家的茶百道,也在发力供应链能力。总投资达100亿元的“茶百道供应链总部项目”预计将于今年12月底建成,2023年6月实现投产,生产基地预计可实现年产值5亿~10亿元。另外,各大品牌也积极参股了不少供应链企业。

供应链的强大、赛道的火热,让中端奶茶市场的整体的盈利能力,高于所处的餐饮业。

奈雪的茶,2021年上半年毛利率为68.5%,但净利率为2.3%。不同于直营的奈雪和喜茶,蜜雪冰城尽管只有30%的毛利率,但净利率达18%;中端品牌的毛利率,大概介入两者之间,比如古茗的毛利率在30%以上。

当上市之路前途未卜,新消费投资降速之后,如何维持高速增长,应对闭店潮?这成为当下奶茶市场共同面临的问题。

中端奶茶市场最近融资事件在今年2月:书亦烧仙草获得6亿融资。之后几个月里,刺激用户消费实现现金流增长,几大品牌的策略也基本趋同,比如,推出新品类。

以古茗为例,再次推出了今年大热的椰椰系列,西瓜椰椰和芝士椰椰。热门之外,众多小众细分口味扎堆:古茗最近上新7款新品,其中2款榴莲、3款石榴饮品;沪上阿姨今年推出白茶系列;茶百道上新了肉桂岩茶;CoCo都可之前推出了黄茶系列。

切入了细分领域,正是在于避开热门竞争领域,以差异化取得增长新维度。

在过去,各家品牌发源于不同区域各具特色,但随着茶饮行业资本化推动,产品配方同质化严重。比如,今年比较火的椰子系列,各家基本均有产品覆盖。尝试其他品牌未涉足的新品类,行业正在回归到以质量或差异化产品取胜的阶段。

变化最明显的是书亦烧仙草,在赛道冷却之后,今年进行了全方位的品牌升级,从“烧仙草”切入“植物基新茶饮”赛道。

一切新玩法,均是为了现金流。

双十一即将到来,在营销方面,“秋天的第一杯奶茶”在美团、饿了么助推下,几乎成为茶饮界的双十一。各大奶茶品牌参与其中,通过售卖饮品券、团购券等促销提升业绩。8月7日,美团茶饮销售突破历史峰值。书亦烧仙草当天的全国门店总体营收近6000万,环比增长近90%;古茗全国6000+门店,平均订单量周环比增长率超70%,有的门店周环比增长率超过200%。

内卷之下的中端市场,财大气粗如沪上阿姨继续拓店,各大品牌新品类花样百出,“秋天的第一杯奶茶”卷式营销,还有加固护城河如茶百道者。这也说明了为什么喜茶推出的喜小茶,在低线市场难以完成达成“降维打击”——除了品牌力,下沉市场需要类似街头火拼的架势,才能咬下一城一池。

中端战事正酣,下半场鹿死谁手?

评论