文|24潮

恩捷股份与星源材质被称为锂电隔膜领域的 “双龙头”。

2021年恩捷与星源在全球隔膜市场占有率分别约为31%和12%,位列第一、第二位。

而隔膜与正极、负极、电解液并称为锂离子电池四大主材,产业地位举足轻重。

两大产业龙头中星源材质历史更为悠久,其成立于2003年,并于2008年做出了国内第一卷隔膜,自主开发了中国第一条干法产线。2011年、2014年和2016年三次位列隔膜出货量榜首之位,目前是国内干法隔膜的龙头。

而恩捷股份进击势头更为凶猛。其在2017-2018年通过并购重组上海恩捷正式进军隔膜领域,也正是在2017年恩捷上演了一出经典的 “超越之战”,其从十名之外一跃成为全球隔膜霸主,且至今一直稳坐全球出货量、产能规模第一位。

从最新经营数据看,2022年上半年恩捷股份营收是星源材质的4.32倍,恩捷净利润是后者的5.57倍,产能是后者的3.33倍。截止目前,恩捷股份总市值达1500多亿元,约是星源材质的5.70倍。从多个数据维度看,两者似乎已不再是同一重量级的对手?

但纵观新能源产业风云二十年,城头变换大王旗。一家企业发展壮大背后,是战略布局、投资抉择、资本运作等诸多要素的结合发力。

往往企业一个战略的转变,一次行动的快慢都可能影响未来企业在产业格局中的地位。所以企业一时的风光或一时的衰落都并不足以论成败。或许,当我们以更长的周期、更多的维度来观察一家企业,或许会看到不同的景象及答案。

24潮团队分析发现,尽管恩捷在创收、创利以及产能扩张等方面仍存在较大优势,但激进的扩张战略与羸弱的资本实力,在全球经济景气预期较差、行业竞争加剧等因素影响下,已经隐现一定的企业经营风险及压力。

事实上,双方都还有更大的野心,恩捷股份预计2025年隔膜产能将达150亿平方米,而星源材质预计2026年产能达100亿平方米。而2021年全球动力电池隔膜市场规模仅约为76亿平方米。

未来谁能笑到最后,尚未可知。

为了让读者对恩捷、星源有一个更清晰、直接、深入的了解,24潮团队仔细择取两者在创收、盈利、预收款、扩张、资本、海外布局、大客户结构等多个维度数据进行了对比分析,希望对读者能有参考价值。

十年河东,十年河西,产业变化之快往往超出想象。

在2015年及以前,星源材质在营收层面都还占据明显优势,以2015年为例,当年星源材质年营收为4.25亿元,是同期上海恩捷的2.71倍。但到了2016年星源材质营收规模较上海恩捷仅高出1.40%。(注:下表中黄色部分为上海恩捷数据,2017年为其上半年数据)

自2017年,恩捷超越星源之后,两者的差距成指数级增长,截止2021年,星源材质整体营收规模仅为上海恩捷的28.91%。

整体来看,2015年-2022年上半年期间星源材质合计创收67.97亿元,而恩捷股份合计创收超250亿元,前者仅为后者的27.19%,仅在营收层面看,两者似乎已经不再是同一重量级对手。

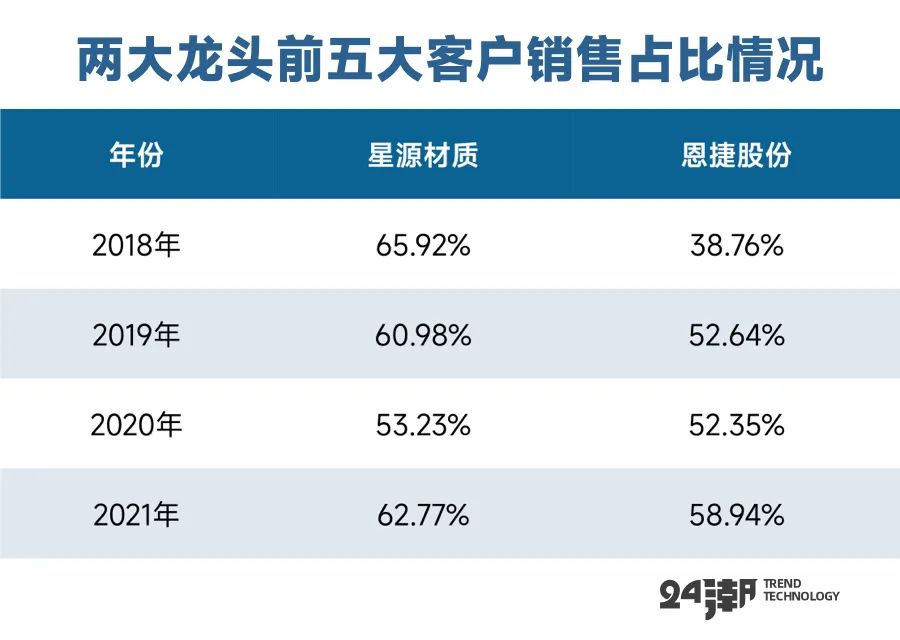

纵观产业发展趋势,笔者发现由于下游动力电池领域已经形成寡头格局,几乎所有锂电池材料供应商普遍存在着 “大客户依赖” 的现象及风险。

据高工锂电统计,2019年-2021年国内前五大动力锂电池厂商的市场占有率分别为80.3%、83.5%和82.4%;其中,排名前两位的宁德时代和比亚迪的市场占有率合计分别达到69.1%、61.9%和69.9%。

在这样的形势下,作为锂电隔膜领域的龙头企业恩捷与星源是否面临这一问题呢?

如表所示,过去4年间,星源材质有3年前五大客户销售占比在60%以上,而恩捷股份过去4年间前五大客户销售占比增长了20.18个百分点,2021年已增至58.94%,距离60%也只有一步之遥,可见,两者均存在一定的大客户依赖现象及风险。

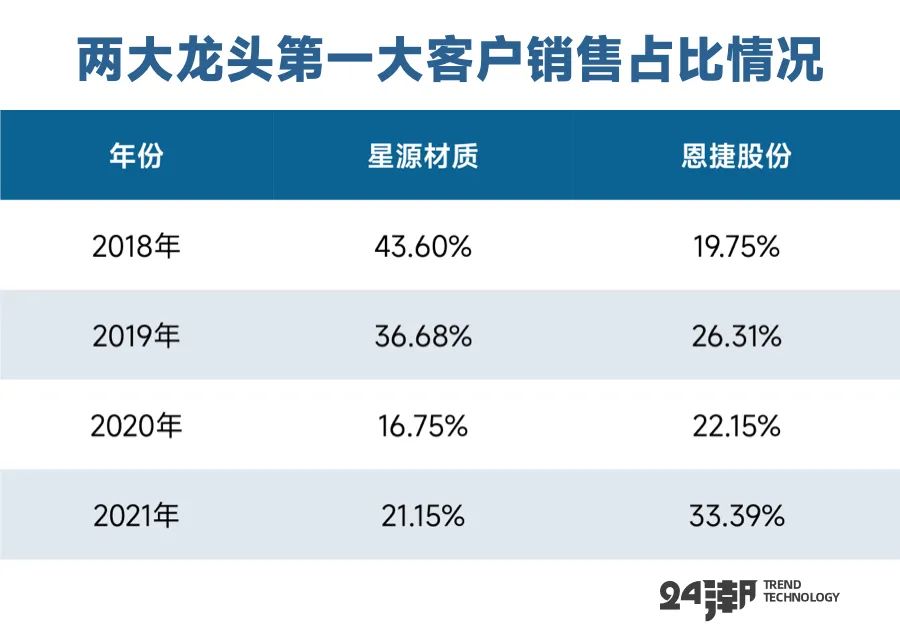

从对第一客户的销售数据变化看,恩捷股份对大客户依赖的风险还在加速聚集。比如据笔者统计,过去四年间恩捷股份对第一大客户的销售占比由2018年的19.75%增至2021年的33.39%,增长13.64个百分点;反观星源材质4年间对第一大客户销售占比下降了22.45个百分点至21.15%。

事实上,过于依赖大客户的恩捷股份盈利质量确实要低于星源材质,详见下文 “盈利能力对决”。

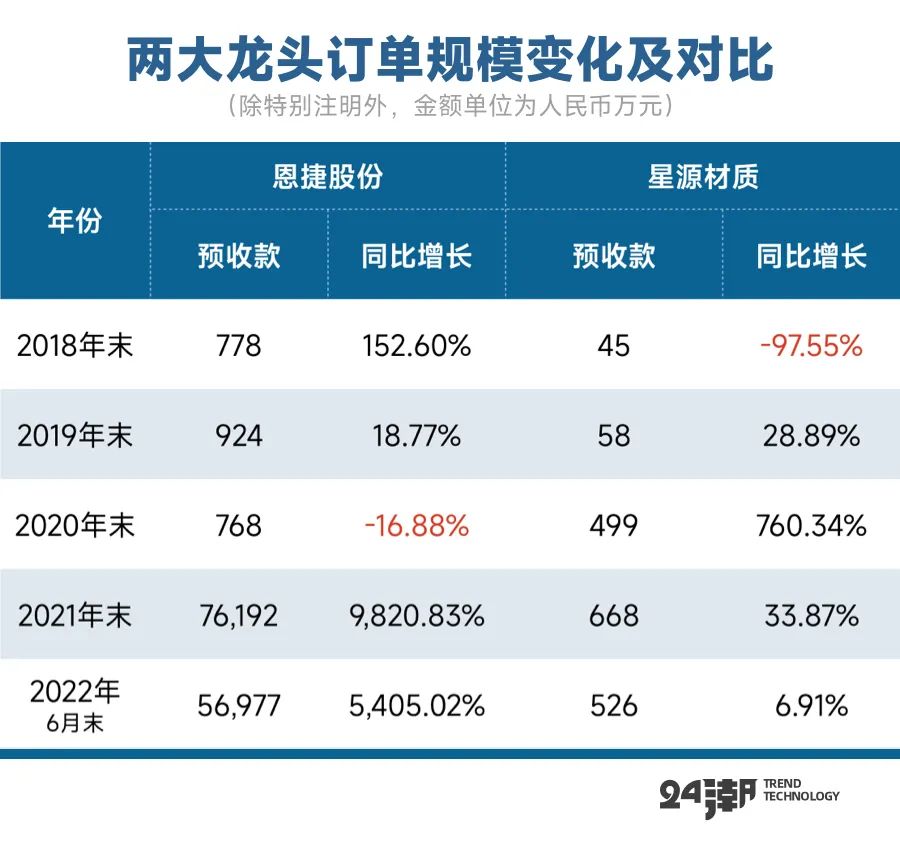

众所周知,在正常的商业合作中,企业为了保证合同的正常履行,减少经营风险,一般会向客户收取一定比例的 “定金”(预收款),在财报中对应的是 “合同负债” 这一指标,所以我们通过分析 “合同负债” 规模及变化,可以了解企业订单变化情况,以及企业在于客户合作中话语权的强弱。

以宁德时代为列,截止2022年6月末宁德时代 “合同负债” 规模达195.18亿元,同比增长了81.41%,这说明其客户订单还在快速增加,且充分说明其对下游拥有很强的话语权。

而这方面的数据,无论是规模还是增幅、星源材质都远远落后于恩捷股份。

如下表所示,截止2022年6月末恩捷股份合同负债规模为5.70亿元,同比增长了5405.02%,而星源材质合同负债仅为0.05亿元,同比增了6.91%,星源材质合同负债规模仅为恩捷股份的0.92%。

在盈利层面,自2016年以来,恩捷股份也保持着绝对的领先优势。

2021年恩捷股份、星源材质净利润分别为28.87亿元和2.85亿元,前者是后者的10.13倍。

从增速看,恩捷股份与星源材质净利润均已连续9个季度保持正增长,且近5个季度净利润增幅均在100%以上。

相比之下,2021年以来星源材质保持了更凶猛的增长势头,详见下表:

具体到业务层面,此前,由于恩捷股份良品率较高且产品以毛利率较高的湿法隔膜为主,其毛利率长期高于同行业公司。不过,随着新增产线不断落地,星源材质的湿法+涂覆隔膜产能将不断放量,湿法隔膜出货量占比提升叠加规模效应,两家上市公司隔膜产品的毛利率差距已经于2022年上半年大幅缩小(注:恩捷股份膜类产品含少量烟膜和平膜)。

如下表所示,在2021年恩捷股份锂电隔膜产品毛利率还较星源材质高出15.46个百分点,而2022年上半年两者间毛利率差距已缩减至5.02个百分点。

此外,笔者通常会采用 “净现比” 这一指标来衡量企业盈利质量的高低,“净现比” 指的是经营现金流量净额与净利润的比率。通常来讲,该比值略高于1为宜,比率越高,企业盈利质量越高。

因为不论企业账面上赚的再多,若是没有拿到真金白银,也最多只是 “纸上富贵”。

而笔者通过分析数据发现,两大龙头间的盈利质量实有天壤之别。

如下表所示,恩捷股份净现比一直低于1,2022年上半年更是降至0.26,而星源材质净现比达2.18,孰强孰弱一目了然。

综上可见,恩捷股份盈利能力更强,而星源材质盈利质量更高。笔者认为在短期内,恩捷股份“盈利能力之王”的地位仍难以被撼动。

纵观产业发展史,企业想要快速发展,对外投资几乎是必选题,而这也是影响企业,乃至整个产业发展壮大的最大变量之一。

而更加凶猛的扩张战略或许是恩捷股份极速超越星源材质,且加速壮大的核心秘诀之一。

比如据24潮统计,2018年-2022年上半年恩捷股份合计对外投资193.92亿元,这是星源材质的2.21倍。

在产业层面,恩捷股份已构建巨大的产能领先优势。

据笔者了解,上海恩捷成立于2010年4月,2016年末恩捷的理论产能为2.5亿平方米(基膜+涂布膜)。到了2021年末,恩捷的产能规模已达50亿平方米,并已在匈牙利开展建设首个海外锂电池隔膜生产基地。过去5年间,恩捷锂电隔膜产能整整增长近20倍。

而截止2021年末,星源材质的锂电隔膜产能约为15亿平方米,仅为恩捷股份的30%。

当然,未来两大龙头都有堪称宏伟的发展规划及目标。

上海恩捷新材料科技有限公司研究院院长庄志透露,恩捷到 2022 年年底基膜产能 70 亿平方米,到 2025 年预计将有超过 150 亿平方米湿法隔膜的产能。

而星源材质也奋起直追,6月中旬,星源材质研发总监王艳杰在2022第十五届高工锂电产业峰会中表示,公司现有基膜产能17亿平方米,2026年规划达到100亿平方米基膜产能。

100亿平方米是什么概念?2021年全球动力电池隔膜市场规模约为76亿平方米。

据庄志预测,预计 2025 年隔膜市场达到 350 亿平方米,其中,3C 市场 22 亿平方米,储能市场 78 亿平方米,动力电池市场 250 亿平方米。

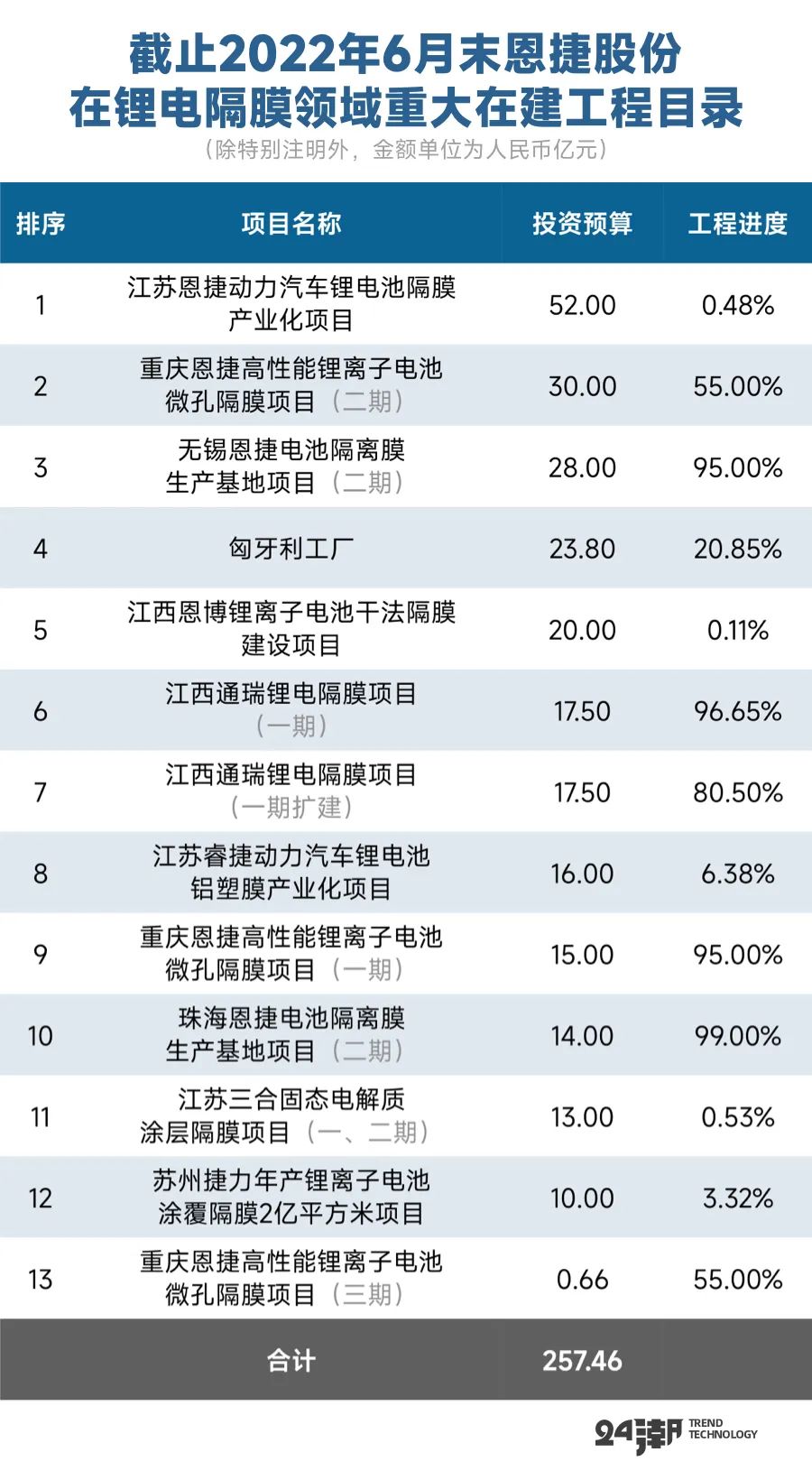

目前两者也展现了高效的战略执行力。比如据24潮统计,截止2022年6月末,恩捷股份在锂电隔膜领域有13个重大在建工程,总投资预算为257.46亿元,星源材质拥有6个重大在建工程,总投资预算为135.86亿元。

如今,新能源领域已步入新竞合时代,联合投资也是大势所趋。

比如据24潮统计,2022年至今,新能源企业联合投资建设的项目至少在35个以上,联合投资规模超1600亿元!投资领域涵盖锂镍原材料、正负极材料、动力电池、锂电铜箔等锂电池全产业链。

在联合投资大势下,最具标志性及影响力的事件就是恩捷股份与亿纬锂能、华友控股、云天化等企业跨领域联合投资517亿元共建 “新能源电池全产业链项目”,几方计划未来围绕玉溪市目标矿产资源,在玉溪市建设新能源电池、锂电池隔离膜、磷酸铁及磷酸铁锂、铜箔项目等电池配套项目。

此外,笔者发现在锂电隔膜领域上,高增长预期以及高盈利水平(锂电隔膜毛利率在45%以上)的影响下,也有其他玩家在加速投资布局。2022年至今,国内锂电隔膜“老三”中材科技也抛出两个重量级的锂电隔膜扩张计划,总投资合计为33.71亿元,可以预见的是,未来锂电隔膜领域的竞争也会非常惨烈。

笔者认为,越是激烈的产业竞争格局越是考验企业全球化拓展的能力,在未来新的竞争格局中,只有真正实现全球化战略布局的企业,才更可能在残酷的产业竞争中存活下来,这样的企业更具有持续发展壮大的基因。

而恩捷与星源两大龙头的海外拓展却不尽如意,过去近4年间,星源材质海外收入53.49%,业务占比从2018年的44.29%降至2021年的21.26%,而恩捷股份过去4年间海外销售占比从未超过20%,2022年上半年甚至已降至10.03%。

不过,我们在两大巨头的在建工程变化中,可以清晰的看到两者都在蓄力,准备向国际市场发起有力冲锋。其中恩捷股份投资23.8亿元在匈牙利建设 “湿法锂电池隔离膜项目”,项目投产后将形成4亿平方米湿法锂电池隔膜的本地化供应能力,能够快速响应欧洲市场和客户的需求。

星源材质则在瑞典投资19.72亿元实施 “瑞典湿法隔膜及涂覆项目” 的建设,新增湿法及涂覆隔膜的产能。此举也将进一步加速公司在欧洲市场的开拓,为公司与欧洲知名车企开展合作奠定良好的基础。

毫无疑问,锂电池隔膜是非常典型的重资产行业,甚至在锂电池全产业链里其都是最重资产的行业之一。

以2022年半年报为列,宁德时代与比亚迪固定资产占总资产的比例分别为12.92%、20.21%。而同期恩捷股份与星源材质固定资产占总资产比例分别为38.13%和36.60%。

鉴于固定资产投入巨大,关于该科目的会计估计,即折旧方法、折旧年限、残值率等等,就显得尤为重要了。年报显示,两家上市公司都采用年限平均法这一折旧方法,而残值率方面,恩捷股份为5-10%,而星源材质则为5%。

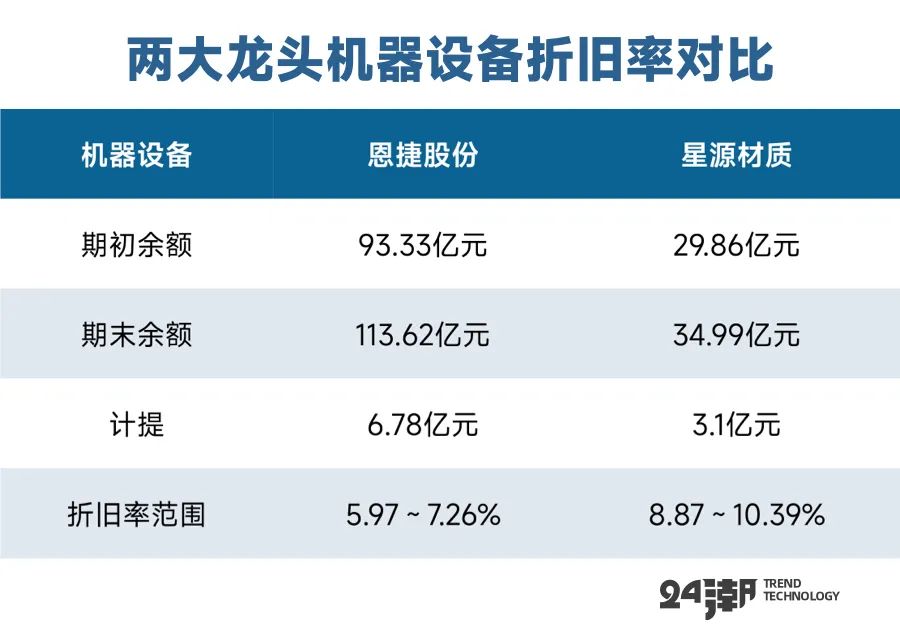

至于折旧年限,不同类型的固定资产有不同的年限。据财报披露,恩捷股份、星源材质2021年固定资产中的 “机器设备” 期末账面价值占固定资产的比例分别为75.35%、81.07%,因此我们接下来着重分析该项目:恩捷股份的折旧年限为10-13年,而星源材质的折旧年限为5-10年,显然星源材质更为谨慎。为使折旧率更直观,我们根据财报数据估算了该指标:

其中,折旧率范围以计提分别除以期末余额、期初余额估算。可见,恩捷股份的机器设备折旧率平均约比星源材质低3个百分点。当然,折旧率也与产能利用率有关,产能利用率越低,折旧率也可以相应地越低。然而,恩捷股份年报称:“公司的开工率和产能利用率处于行业领先水平。” 因此,恩捷股份的折旧率偏低较难通过产能利用率角度来解释。

另外,上海恩捷的设备主要来自于日本制钢所,而星源材质的设备则主要来自于德国布鲁克纳,两家设备制造厂商的机器设备可能存在一定的差异,而这种差异是否会导致折旧年限的不同,我们还无法得知。

虽然星源材质没有披露营业成本构成明细,但恩捷股份2021年年报披露了相关明细:膜类产品的营业收入、制造费用分别为69.13亿元、6.71亿元,制造费用(以固定资产折旧为主)占营业收入的比例达9.71%。因此,折旧是影响上市公司毛利率的。据估算,若恩捷股份机器设备折旧率增加3个百分点,或将减损利润约3亿元,降低毛利率近4个点。

在一个重资产的行当,企业疯狂扩张的背后更是资本实力的较量。

尤其在新能源领域,企业多数都处于初期资本积累阶段,企业基本主要靠负债扩张,而负债扩张对企业来说是一把双刃剑,在行业景气度较高时,企业依靠负债扩张可以在激烈的市场斗争中抢得先机;但如果行业竞争加剧,过度的负债扩张可能导致企业资金链断裂,加剧企业经营风险,这类故事在企业发展史上比比皆是。所以我们在关注企业扩张的同时,更要重点关注企业负债及偿债能力变化。

笔者分析发现,在负债表中,恩捷股份和星源材质的有息负债均以短期借款、长期借款为主。过去数年间两大龙头长短期借款一直呈现增长趋势,但到了2022年上半年两者长短期借款结构却呈现出相反的变化趋势。

2022年6月末恩捷股份的长期借款期末余额较期初略有下降,降幅达4.71%,而短期借款期末余额大幅增长,较期初增加了70.77%;星源材质的长期借款则是期末余额较期初大幅增长177.92%,反而是短期借款期末余额较期初有所下降,降幅达20.04%。这也导致两家上市公司短期借款与长期借款的比值于2022年上半年出现了走势的根本性变化,详见下表:

从表面上看,借款的短期与长期的区别仅在于还款年限的时长:短期借款的还款年限为一年以内,而长期借款的还款期限在一年以上。当然,短期借款一般还有较低利率的优势,然而长期借款虽有较高利率,但短期借款甚至可能出现债权人要求企业立即还款的极端情况,尤其是在经济环境较差的时刻。因此,过多的短期借款可能有资金周转隐患。

所以笔者建议读者也多家关注两大龙头企业短期偿债能力变化。而通过计算资金净值(货币资金及交易性金融资产减去短期借款及一年内到期的流动负债等短期有息负债)的方法,更有助于我们对企业抵御短期资金压力及风险的能力有一个更为直观的了解。

如下表所示,星源材质的资金净值有明显好转的迹象,截止2022年6月末为5.23亿元,到9月末增长至40.50亿元,处于净现金状态,资产负债结构非常稳健。而反观恩捷股份截止2022年6月末资金净值为负的50.52亿元,也就是说其资金储备与短期有息负债间有高达50.52亿元的资金缺口,资金压力及风险不言而喻。

另一个具有参考价值的偿债指标是 “现金到期债务比”,系企业营业现金流量总额与本期到期的当期债务和应付票据总额的比率。该指标反应了企业可用现金流量偿付到期债务的能力。一般而言,到期债务和应付票据无法延期,需到期偿还。该比率越高,企业资金流动性越好,待其偿债能力越强。

财报显示:2019-2021年、2022年上半年,星源材质的现金到期债务比分别为14.37%、20.52%、23.36%、53.87%,而恩捷股份的现金到期债务比则分别为20.96%、34.97%、28.45%、6.71%。

显然,在2019-2021年,恩捷股份的现金到期债务比略强于星源材质,但等到2022年上半年,前者的指标则远低于后者。究其原因,恩捷股份有息债务增幅更高固然是一个因素,但恩捷股份的净现比恶化或是更重要因素。

如上表所示,恩捷股份的净现比持续低于星源材质,且在2022年上半年差距进一步拉开。而造成该现象的主要原因或为恩捷股份应收账款有更高的增速。

财报显示,2019-2021年、2022年上半年,星源材质的应收账款分别为3.73亿元、5.55亿元、8.86亿元、10.16亿元,近两年及一期(指2020年、2021年、2022年上半年,下同)的同比增速分别为49.04%、59.50%、47.06%;近两年及一期的应收账款周转天数(据Wind数据)分别为200天、128天、117天,该指标持续下降。

同期,恩捷股份的应收账款分别为14.24亿元、23.28亿元、44.05亿元、54.74亿元,近两年及一期的同比增速分别为63.46%、89.22%、67.72%;近两年及一期的应收账款周转天数(据Wind数据)分别为158天、152天、154天,指标基本没有太大变化。

显然,在营收增速均低于星源材质的情况下,恩捷股份近两年及一期的应收账款增速却均高于星源材质。这也导致星源材质的应收账款周转天数自2021年起大幅减少,甚至到2022年上半年已明显低于恩捷股份。这或许显示出,在应收账款层面,星源材质的客户回款策略愈加谨慎。

通过上述四个维度,我们或许可以得出一个结论:锂电隔膜霸主恩捷股份虽然在创收、盈利能力以及产能扩张等方面仍存在较大优势,但激进的扩张战略与羸弱的资本实力,无疑加剧了企业经营风险及压力,尤其在全球经济景气预期较差、行业竞争加剧等因素影响下,激进派代表恩捷股份与保守派代表星源材质谁能笑到最后?这是值得每一位投资者深思的话题。

一千个观众眼中有一千个哈姆雷特。谁才是你心中的未来锂电隔膜之王?

评论