耶伦的讲话暗示今年最多可以加息两次,美联储副主席费舍尔(Stanley Fischer)是怎么得出这一结论,从而导致市场被左右打脸的?而一旦想清楚了,你会发现美联储一如既往地鸽,只是在变着法儿地掩盖自己的“鸽声”。

(上周五美股分时走势图,鹰鸽难辨的美联储令市场被左右打脸)首先,我们来看看,耶伦在今年Jackson Hole央行大会上的演讲说了哪些与加息有关的话:

展望未来,联邦公开市场委员会(FOMC)预计实际GDP将温和增长,就业市场将继续增强,通胀将在未来几年时间里上升至2%。基于这样的经济展望,FOMC继续预计,联邦基金利率随着时间的推移而逐步上升对于实现并维持就业及通胀于接近我们的目标而言将是合适的。事实上,鉴于就业市场继续有着稳固的表现以及基于我们对经济活动和通胀预期,我认为上调联邦基金利率的合理性在最近几个月已有所增强。当然,我们的决定总是会依赖于未来的经济数据能够在多大程度上继续确认FOMC所做的展望。

……

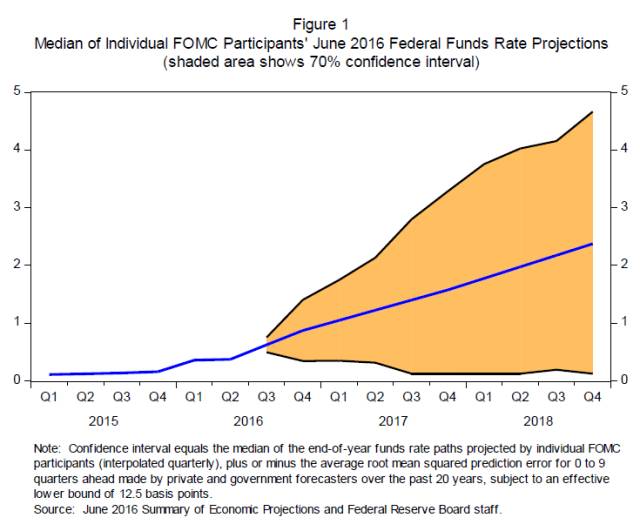

(下图)阴影区域(基于民间和官方预测的历史准确性绘制)表明,到明年年底时联邦基金利率有70%的可能会处于0到3.25%之间,到2018年年底将在0到4.5%之间。区间会这么宽泛的原因在于,经济时常会遭到意外冲击,因而很少能如预期发展。当冲击发生并导致经济前景改变时,货币政策就需要作出调整。

主要就是这两段了。现在,我们再来看看费舍尔的原话究竟是怎么说的。他是在参与CNBC财经节目Squawk Alley时作出的评论:

当被CNBC问及投资者是否应该为最快9月就加息,以及今年可能加息不止一次做好准备时,费舍尔答道:“我认为(耶伦)今日所讲与对你提的两个问题回答“yes”是相一致的(consistent with、即不矛盾的、没有冲突的),但在数据出来前,这对我们来说也是未知之事(but these are not things we know until we see the data.)。”

对的,费舍尔的说法是,Yellen's comments were consistent with the possibility of as many as two rate hikes this year(CNBC转述),耶伦的讲话与今年有可能最多加息两次是一致的、不矛盾的(后者其实是他自己的观点,却巧妙地套在了耶伦身上)。

呃,这个,当然不矛盾了!耶伦的说法是,“明年年底联邦基金利率有70%的可能处于0到3.25%,2018年年底在0到4.5%之间(置信区间的概念)。”今年就算加息三次,和这个说法也是不矛盾的;甚至于在截至明年年底的11次FOMC会议上,每一次会议都加息25个基点和耶伦的说法也是不矛盾的。反过来,别说是今年,未来11次会议全都不加息,甚至降息一次,也是和耶伦的说法一致的,因为置信区间的说法非常模糊,涵盖了数十种可能。

费舍尔的这个reference,我给100分!对于耶伦来说,即便她不希望外人这样理解她的话(她的大实话是,美联储是真不知道未来的加息路径如何,因为经济根本不在我们的掌控之中),她也不能说他错,确实是不矛盾。

而在费舍尔说这话的情况下,简直是“天作之合”,耶伦就更不可能澄清自己的真实意图,要的就是这个效果。难怪投行麦格理的策略分析师Thierry Wizman对彭博表示,耶伦的讲话其实什么都没说……

嗯,主席,咱们各司其职,你负责鸽,我负责鹰。不过,亚特兰大联储主席洛克哈特差点戳穿了他俩的戏。“日程上是允许这么做的(指加息两次),我们今年还有三次会议,”这位今年在FOMC没有投票权的地区联储主席表示。但他补充道,“我今日不持(费舍尔)的立场。(I wouldn’t take [Fischer’s] position today.)”

好了,看完“鹰”是怎么狐假虎威地“鹰”以后,我们来看看“鸽”是怎么独立自主地“鸽”的。首先,是关于倾向落后于曲线行事的表态:

随着时间推移,符合双重目标的短期利率水平会有所变化,以便对基础性经济状况的转变做出反应,而这些转变通常只有事后才能看清。

其次,加息与否尚不明确,遑论缩表:

在收紧货币政策上,FOMC曾考虑过,首先通过减少持有的资产规模(包括通过出售资产)来实现,直到资产负债表显著缩减以后,才会开始加息。但最终我们决定反对这一方法,因为相较于加息,我们对于缩表给经济带来的影响的预测能力要更弱一些。若资产出售太慢则需承受过度的通胀压力。反之,过于激进地出售资产又会导致金融市场和经济的潜在不稳定。实际上,2013年所谓的“削减恐慌”(taper tantrum)诠释了预测金融市场将对缩表做何反映的难处。考虑到大规模资产出售的不确定性和潜在成本,FOMC决定以调整短期利率而非主动管理所持资产的方式开始收紧货币政策。这一策略——一旦经济复苏充分就加息,同时维持较大规模的资产负债表和充足银行储备金——能否成功,取决于我们对超额准备金利息的偿付能力。

最后,关于未来货币政策和工具(本次央行研讨会的主题),可能探索购买更广泛类别的资产:

就货币政策而言,未来的决策者或可考虑一些额外的、其他央行已经采用了的工具,尽管将它们添加到我们的工具箱时需要非常谨慎地权衡成本和收益,并且,在某些情况下可能需要立法。例如,未来的决策者或许可以探索购买更广泛类别的资产的可能性。除此之外,一些观察人士建议提高FOMC 2%的通胀目标或实施以例如物价水平或名义GDP为盯住目标的其他货币政策框架。不过,我需要强调,FOMC并不积极主动地考虑这些额外的工具和政策框架,尽管他们是重要的研究对象。

值得注意的是,负利率并没有出现在耶伦的额外的工具名单里。这意味着,未来若再有危机发生,美联储仍将倾向于才用QE,并且可能会扩充所购买的资产的类别。从更加愿意落后于曲线行事、到远远还没谈缩表的时刻,再到未来可能会扩大资产购买类别,耶伦这次演讲还是非常鸽派的。同时费舍尔也承认,美国经济面临着一个问题——生产力增长乏力。“我们并未看到太多(积极)变化。实际上,我们甚至发现它,在朝着相反的方向发展(We haven't seen much [positive] change. In fact, we've seen it going the other way.)。”

颇为遗憾的是,在这次主题为“为未来设计能够自我调整的货币政策框架”央行研讨会上,央行家们似乎并未提出什么创新的政策设计,但在变着法子地“鸽”上,美联储倒是确有创新,至少一下子让市场觉得鹰鸽难辨了。

又或者,市场只是揣着明白装糊涂,顺势而为。待到周五的非农数据公布以后,市场也就原形毕露了。

请共同尊重并支持原创,图表研究所得盗图必究,数据来源:万德、彭博,部分图片素材来自网络。

评论