记者 |

说到咖啡之城,上海当之无愧,但是还有两座城市也备受瞩目。

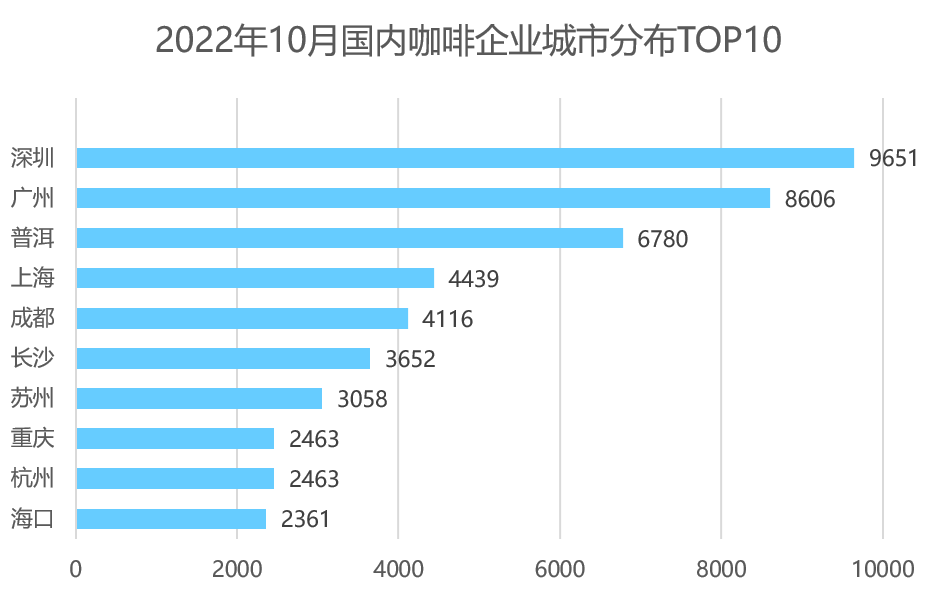

根据相关数据,截至10月,我国现存咖啡相关企业16.8万家。城市分布上,深圳现存9651家相关企业,位列第一;其次是广州,现存8606家。

广深CBD:咖啡浓度最高

事实上,我国首家咖啡馆就诞生于广东。道光十六年(1836年),中国第一家咖啡馆在广州十三行诞生。此外,行业龙头雀巢咖啡也是从在广州成立办事处后才开始正式进入中国市场。

加上临近云南、海南两个主要咖啡产区,广东在咖啡产业的发展上也占据地利优势。

不过,比原产地普洱、海口发展出更多的企业数量,离不开当地商业文化和市场经济的带动。

“现阶段的咖啡品牌主打的还是年轻人的市场,深圳、广州吸引了大量年轻人,为咖啡消费提供了人口基础。其次,作为中国的一线城市,广深吸引大量的外资投入,也是最早开放的地区,人们对咖啡的接受程度和被教育的时间较长。”洛克资本投资总监刘翰卿表示。

根据DATA100《咖啡市场趋势洞察报告》,从年龄分布上看,85后(30-34岁)、90后(20-29岁)是国内咖啡消费的主要人群。在潜在的咖啡消费人群中,20-24岁和25-29岁的占比最大,分别为35%和31%。

人口流入大市深圳、广州正好契合咖啡消费主要群体,两个城市年轻人占比相对较高。深圳15-59岁的人口占比高达79.53%,广州则达到74.72%。

咖啡“浓度”,亦成为衡量一个地区经济活力和商业发展的重要指标。两座城市咖啡浓度最高的地方,均是经济最发达的区域或商圈。

以广州为例,东山口、江南西、沙面都是“大咖”所在地。不过要说到咖啡浓度最高的地段,还属六运小区。

广州天河南的六运小区也被称为咖啡街区。8771平方米的规划面积上,分布着超过60家咖啡店。换算下来,不到150平米就有1家咖啡店,是广州咖啡店最密集的区域。

开在六运小区的咖啡店不愁客源,附近聚集了大型商城、写字楼和居民区。光是一个体育西地铁站就能为店面带来可观的人流。据广州地铁数据,2020年体育西日均客流量高达38.34万人次。由于人流之大,这个地铁站一度被成为“地狱西”。

六运小区是天河咖啡市场的一个缩影。截至今年3月,广州天河区共有1022家咖啡店,其中天河CBD有599家,平均每平方公里有近50家咖啡店,可谓是咖啡浓度最高的区域之一。

与之对应的,是其写字楼和商圈经济。天河CBD聚集总部企业120家,占广州25%;持牌金融机构216家,占广州70%;商务楼宇124栋,超1400万平方米。附近商圈集聚正佳广场、太古汇等15家大型商业综合体,商业面积达240万平方米,日客流量达到约150万人。

连华为也要卖咖啡

而在深圳,南山区、福田区则是“咖啡因”含量最高的两个区域。

前者是深圳白领大区,区域内分布了多家高校及科技园、工业园等。截至今年7月底,南山的高新技术企业超4300家,上市公司多达196家。大量的高校学生、公司白领为咖啡消费提供了充足的客群。

后者为深圳商业大区。福田区是广东首个社会消费品零售总额突破2000亿元的区县,已经连续17年消费品零售额居全市第一,以不到全市4%的土地面积创造了近25%的社会消费品零售额规模。

目前,福田区拥有超过1300家咖啡店,平均每万人拥有8家咖啡店,为全国咖啡密度最高的城区之一。咖啡也是当地最受政府“重视”的细分领域之一,“福田咖啡生活节”自2021年起已经举办了两届。

福田CBD、南山高新园、后海商圈聚集了大量咖啡门店,是外资咖啡连锁品牌布局的重要战场,例如星巴克、咖啡界的祖师爷PeetsCoffee、加拿大国民咖啡Tims咖啡、意大利国民咖啡LAVAZZA等。

此外,深圳还诞生了不少优秀的本土精品咖啡品牌,诸如Gee Coffee Roasters、KUDDO Coffee、SAANCI山池咖啡、SomethingFor等。

由于饮茶文化更流行,“得闲饮茶”的广深一度被视为“咖啡荒漠”。

不过,基于一定市场规模的茶饮,咖啡新赛道的入局也更乘势,例如深圳两大茶饮品牌均发展出自身的咖啡赛道——奈雪的茶“AOKKA咖啡”和喜茶“喜小咖”。

2022年咖啡市场拥挤,不少咖啡品牌疯狂扩张,李宁、万达、中国邮政、中国石化也跨界做起了咖啡的生意。

就连华为也要加入卖咖啡的行列。今年6月,华为技术有限公司近日申请注册“一标咖啡吸收宇宙能量”商标,国际分类为43类-餐饮住宿。

根据MobData研究院的统计数据,华为手机的用户54.6%就集中在25岁到34岁,正好是各大品牌想要抓住的核心消费群体。

“这是一门线下的生意,线下最大的成本在于房租,这些新玩家手上有大量的已有店铺,对于他们来说,不需要太大的投入就可以创造新的营收,对于生意来说这个是好事。”刘翰卿说。

起了个大早,赶了个晚集

但是新的问题又来了——纵观深圳、广州区域内,还未有一个拿得出手的咖啡品牌。

首先是由于两地发展较晚。虽然国内第一家咖啡馆开在广东,实际上广东咖啡产业的盛行也是近几年的事,又被称为“起了个大早,赶了个晚集”。

天眼查数据显示,深圳约65%的咖啡企业在近五年内成立,14.44%在近一年成立。也就是说,深圳在一年内涌现出了将近1500家咖啡相关企业。

已有一定市场规模的奈雪也是在2018年末才推出茶咖融合“冻顶鸳鸯”,2022年投资专做B端的澳咖,并在深圳奈雪生活中设立线下首店;喜茶在2019年才上线“喜茶咖啡”。

咖啡爱好者必打卡的六运小区,其咖啡店也是2015年起才开始逐渐增多,2019年后才迎来爆发式增长。在广州,大众点评上被标为“新店”的咖啡店有近400家。

NCBD(餐宝典)《2020-2021年中国咖啡行业发展研究报告》显示,2020年上海的咖啡馆数量遥遥领先,是全国唯一超过7000家的城市。而深圳、广州均不到4000家。

深圳、广州的咖啡企业比上海多,但是咖啡馆数量却少于上海,主要由于上海的咖啡馆连锁率高,许多店同属于一家公司。

这也暴露了深圳、广州的本土咖啡企业缺少连锁经营、品牌导向不足的问题。

目前,上海已经发展出Manner、Nowwa(挪瓦咖啡)、M stand、Seesaw(西舍)等一批小有名气的咖啡品牌。截至8月1日,Nowwa门店达到1149家,Manner为437家,M stand和Seesaw分别为195家和102家。

而在广州、深圳本土前排品牌中,门店连锁品牌10个手指头都数得过来。六运小区的来回咖啡经营门店有9家,jpg咖啡共有26家门店,已算是广州的佼佼者。毕竟像jpg和来回咖啡,能在广州开分店的品牌已是“凤毛麟角”。

此外,问题还出在体验和需求不对等上。方融科技高级工程师周迪表示,咖啡不仅仅是一种饮品,更是一种文化和社交媒介:“咖啡赛道缺乏国产知名品牌,恰恰也和咖啡的文化属性相对应。相对而言,品牌的消费体验和品牌文化内涵还略显不足。国产产品卖点、产品体验和年轻化的消费需求形成了不对等。”

亦有部分从业者意识到这个问题,试图通过加入本土元素推动“新中式”咖啡出圈。

例如广州的急急脚咖啡公司以在咖啡里加入本地特色食材的“粤式创意咖啡”起家,推出绿豆糖水咖啡、桂花马蹄冰啡等,门店装潢也以霓虹灯招牌、迪斯科地砖等复古风为主。

GOTLOT COFFEE(角落咖啡)在佛山有一家“角落啡楼”,选址李众胜堂老址(保济丸发源地),用冲药包的方式冲咖啡。

但这也只局限于少数。大部分咖啡店未在没有在品牌上、产品上、营销上进行升级和创新,这些都是创建不出知名品牌最根本的原因。

“如何在其中找到中国化的咖啡商业文化,才是国产咖啡品牌提升的关键。国产咖啡品牌更多需要和中国文化相结合,在咖啡中开发如生椰、丝绒等特色产品。”周迪认为。

评论