文|酒讯 念祎

2018年到2022年四年间,从头部企业到区域酒企,从清香到酱香,华润系在握紧啤酒杯的同时,实现了白酒“畅饮”。

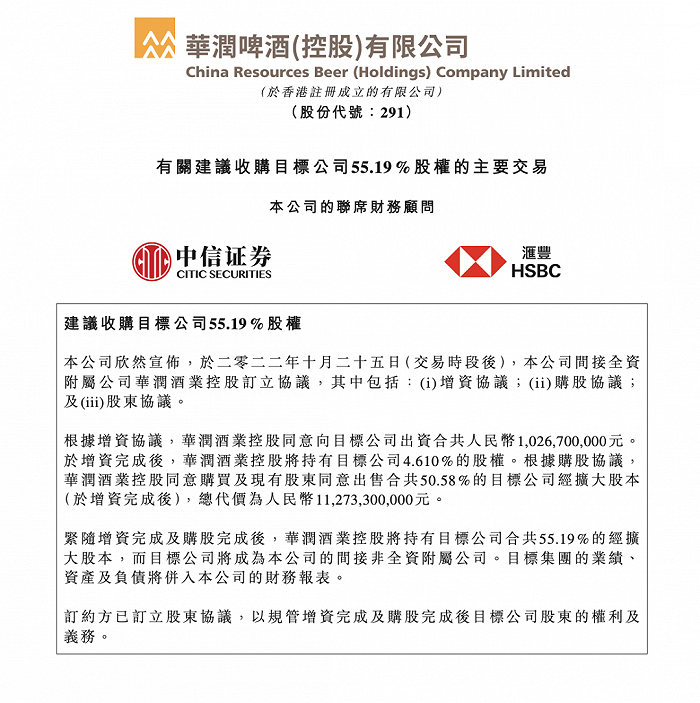

10月25日晚间,华润啤酒(控股)有限公司(以下简称“华润啤酒”)发布公告显示,其间接全资附属公司华润酒业控股有限公司(以下简称“华润酒业”)同意收购贵州金沙窖酒酒业有限公司(以下简称“金沙酒业”)55.19%股权。

随着该收购案落地,华润系的白酒版图也逐步完善。未来,对于华润酒业而言,上市的难题就留给了时间。

图片来源:华润啤酒公告截图

01、再饮“新酒”

华润啤酒将白酒触角伸向了火热的酱酒领域。

10月25日,华润啤酒发布《有关建议收购目标公司55.19%股权的主要交易》显示,其间接全资附属公司华润酒业同意收购金沙酒业55.19%股权。据悉,该收购事项的代价总金额为123亿元,其中包括向金沙窖酒增资约10.3亿元及购股约112.7亿元。在增资及购股完成后,金沙酒业的业绩、资产及负债将并入公司的财务报表。

对此,华润啤酒执行董事及首席执行官侯孝海表示:“收购贵州金沙酒业是华润啤酒积极布局白酒行业的重要举措,也是本集团聚焦酒类业务,推动央地合作,做大核心主业的落地成果,这亦反映本集团在非啤酒酒类饮品发展上已经逐步走上轨道。未来,我们将整合已有白酒业务资源,透过啤酒及非啤酒共同发展的‘双赋能’模式,进一步加强本集团于中国白酒行业的竞争力及品牌影响力。”

针对收购细节以及未来收购发展,酒讯致电华润酒业公司,截至发稿前,电话未接通。

事实上,今年7月16日便有消息称,华润系已于近期敲定受让金沙酒业51%股权,成为金沙酒业第一大股东。彼时有消息称,该收购案预计在8月进入公示期。时至今日,101天的时间,该项收购终告一段落。

此次收购完成后,华润酒业也将成为金沙酒业第一大股东。针对目前股东情况,酒讯登录天眼查发现,目前,金沙酒业大股东仍为宜昌财源投资管理有限公司,持股比例100%。而在今年3月28日,湖北宜化集团有限责任公司退出金沙酒业股东。

针对此次收购,啤酒营销专家方刚向酒讯坦言,酱酒的小池塘养不了华润这条大鱼。未来华润酒业将会在目前涉及的香型基础上,进一步深耕其他香型。

图片来源:天眼查APP截图

02、“畅饮”浓清酱

随着此次收购落地,华润系白酒版图也将得以扩充。

2022年以来,华润系在白酒行业收购的脚步从未停止。2月,华润系入主金种子酒业,获得金种子集团49%股份,从而成为集团公司第二大股东,并在金种子集团高层7个董事席位中,占得5席。

在今年将金沙酒业、金种子酒业揽入怀中的华润系,并非首次入局白酒领域。

酒讯梳理资料发现,2018年2月,华润系投资山西汾酒,并成为山西汾酒第二大股东。据不完全统计,华润系在持股山西汾酒期间,投资最终盈利超360亿元。不仅是山西汾酒,2021年8月,华润联合鼎晖投资与景芝酒业达成战略合作成立景芝白酒,并获得景芝白酒40%股权。

“三家企业对华润的需求不同,对于山西汾酒,华润系更多在国企改造、营销等方面提供帮助,推动山西汾酒稳固白酒行业前三地位,但山西汾酒本身是知名品牌,业绩基础扎实,所以华润系在经营管理上对山西汾酒的影响较小,而景芝白酒和金种子都更加全面依赖华润系提供资源投入,两者都是区域性中小品牌,无论产品,还是品牌等方面都没有任何明显差异化竞争优势,需要华润系在各方面提供支持。”广科咨询首席策略师沈萌指出。

如今手握四家白酒酒企的华润系,在白酒赛道的布局或将实现“无限畅饮”。

“华润系的渠道优势、管理优势以及资本运作能力均能够为白酒企业赋能。从这个角度来说,金沙酒业也并不会是华润酒业的最后一站,未来不排除其还会向其他企业,甚至其他酒种延伸。”方刚进一步指出。

尽管华润酒业收购的脚步并未停止,但也并非无门槛收购。沈萌坦言,白酒行业结构分化非常明显,所以不是华润系想布局什么就能得到什么,未来只有那些缺资金、缺资源的品牌考虑引入华润系。

03、近百亿组合拳

当手握金种子酒业、景芝白酒以及金沙酒业多家区域酒企,华润系如今已成为体量接近百亿的酒企。而站在百亿的十字路口,是独立发展,还是集体上市,成为摆在华润系面前不得不做出的选择。

“纵观华润系收购的酒企来看,销售区域分别以安徽、山东、贵州为核心,香型跨越馥合香型、芝麻香型以及酱香型。因此,华润系存在让各收购酒企独立发展,形成品牌产品矩阵的可能性。”业内人士指出。

相较于收购企业独立发展而言,华润系很难通过单纯的资本投入撼动市场格局。“如果华润系不能将收购酒企的业绩提振到第二阵营前列,那么考虑整合收购其他区域酒企,也只能是一个松散的品牌组合不能形成更大附加价值。”沈萌指出。

除收购酒企独立发展以外,选择集体上市或许将是最优选择。在参股的四家酒企中,将金种子酒业招致麾下成为奠定华润酒业打包上市的基础。

“此次收购完成后,华润酒业体量已经接近百亿。但百亿规模一定不是华润酒业的天花板,未来不排除华润酒业会有几百亿,甚至上千亿的体量。”方刚指出。

业内人士进一步指出,未来华润酒业会不会成为酒类平台不好说,但华润酒业想要上市从公司注册性质便可以窥得一二。华润酒业的作用便是将华润系收购的白酒酒企装进去,打包上市只是时间问题。

根据天眼查显示,由华润雪花啤酒有限公司100%控股的华润酒业控股有限公司在2020年于海口成立。该公司的成立意味着华润系以华润雪花啤酒为控股平台,进一步推进并深耕白酒领域业务。

对此,白酒营销专家肖竹青指出:“未来,从理论上讲,华润系会把诸如金沙酒业、景芝酒业等全国各省收购的区域酒厂,逐步装入上市公司金种子酒业。将金种子酒业进行结构性改造以后,约在两年以后,便会逐步向金种子酒装资产、装项目的计划。”。

评论