当地时间10月27日,欧洲央行宣布分别将存款机制利率、主要再融资利率和边际借贷利率三大关键利率再次提升75个基点,至1.5%、2%和2.25%。这也是欧洲央行在7月21日和9月8日之后今年第三次收紧货币政策。

在当日公布的利率决议文件中,欧洲央行宣布已在取消货币宽松方面取得实质性进展,并将在此后进一步加息以确保通胀及时回到2%的中期通胀目标。

虽然欧元区和欧盟在能源危机冲击下正面临制造业流失,以及经济衰退等风险,但在创纪录的通胀数据面前,欧洲央行除了继续大幅提高关键利率之外别无选择。

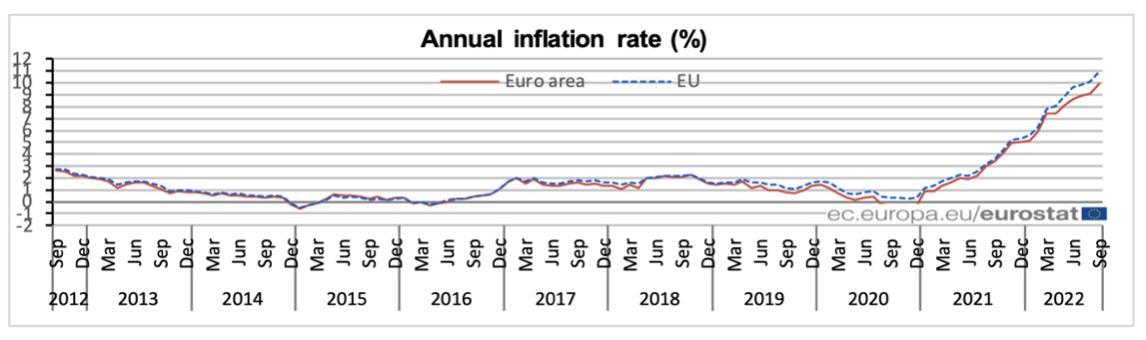

根据欧盟统计局10月19日公布的最终数据显示,欧元区和欧盟9月的消费者物价指数分别同比上涨了9.9%和10.9%,两组数据不仅均高于8月前值的9.1%和10.1%,也均刷新了欧元区成立以来的新高。与此同时,欧元区扣除能源和食品价格的核心通胀率也在9月攀升至4.8%,同样为今年新高。

此前在10月10日举行的国际货币基金组织年会上,德国央行行长兼欧洲央行理事Joachim Nagel就表示:“如今的(通胀)数据明确地指明了大幅加息的方向,持续的高通胀是经济增长最大的阻碍,控制通胀享有最高优先级”。国际货币基金组织总裁格奥尔基耶娃当时也呼吁全球所有央行行长继续加息、收紧货币政策,即便存在经济衰退的风险。

相对于美元已贬值13%、且跌破兑美元平价的欧元汇率也是逼迫欧洲央行无法停下加息步伐的因素。对于能源对外依存度较高的欧元区国家而言,弱势的欧元将进一步推高广泛以美元计价的国际能源和大宗商品价格。

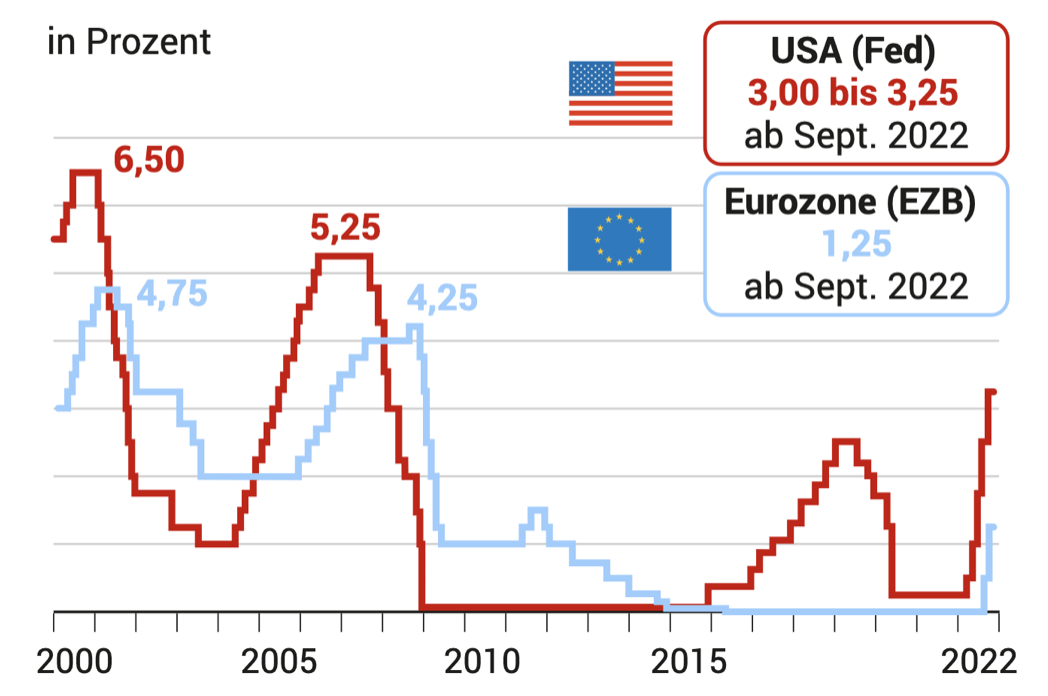

欧元区与美国两大经济体之间的利差被认为是导致欧元贬值的最主要原因。相比于3月起便已经连续5次累计加息300个基点、并将联邦基金利率区间提升至3%-3.25%区间的美联储,欧洲央行直到7月21日才首次加息50个基点。

10月24日,美欧之间的利息就已扩大至200个基点,与年初25个基点的利差相比已扩大八倍。

奥地利Raiffeisen Bank首席投资官Harald Holzer表示:“欧洲央行加息开启时间过晚,已经落后于实际通胀和美联储”。Holzer预计欧洲央行将在今年年底第四次加息50至75个基点,并将主要再融资利率提升至2.5%-2.75%,而美国联邦基金利率年底预计则将高达4.25%至4.75%。欧洲央行本年度的最后一次货币政策会议将于12月15日举行。

Bank Austria资产管理经理Felix Düregger同样押注欧洲央行12月将再次加息75个基点,并表示:“欧洲央行正面临着艰难的挑战——在抗击欧元区成立以来最严峻通胀的同时还需确保经济增长不被过度打压。不同于能源自给的美国,欧洲的通胀更大程度上来自于欧洲央行仅通过货币政策难以影响的外部因素。1970年代能源危机时猛烈的加息带来了滞胀,因此我们认为欧洲央行会选择更审慎的方式。”

安联下属资产管理部门AlllianzGI的全球首席投资官Franck Dixmier也强调:“欧洲央行在全球加息潮中处于落后位置,因此必须快速、坚决地行动。”

摩根士丹利则预计欧洲央行12月加息幅度为较保守的50个基点,而本轮加息周期的峰值将在2023年3月出现,预计为2.5%的存款机制利率,相当于欧洲央行明年将再加息50个基点。高盛则预计欧元区存款机制利率明年的峰值为2.75%。

除了利率调整之外,欧洲央行此次货币政策会议的另一个重要议程是缩表计划。

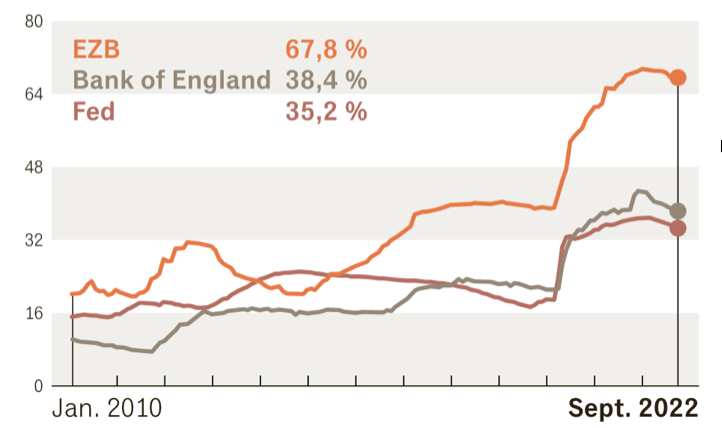

2015年起欧洲央行便通过资产购买计划(APP:Asset Purchase Programme)为市场注入流动性以刺激欧元区疲弱的经济。新冠疫情爆发后,欧洲央行再次祭出大流行紧急资产购买计划(PEPP:Pandemic Emergency Purchase Programme)。目前欧洲央行的资产负债表已经水涨船高至9万亿欧元,相当于欧元区GDP的67.8%。

7月21日正式迈出加息步伐后,欧洲央行仍谨慎地选择了APP到期续作。相比之下,美联储已经确认自6月起通过到期不续作的方式压缩该行9万亿美元的资产负债表。直到9月8日的前次货币政策会议上,欧洲央行行长拉加德仍强调当前的主要工具仅局限于利率。

本次货币政策会议上,欧洲央行出乎外界意料地并未表态将缩减APP规模,并将继续选择APP到期续作不变。 法国巴黎银行欧洲利率策略主管Camille De Courcel预计欧洲央行需要等到12月15日的货币政策会议上方能对量化紧缩的具体细节达成一致。

另一个仍待观察的议题则是长期定向再融资操作(TLTRO)。欧洲央行一直以来通过TLTRO以超低利率向欧元区商业银行放贷以刺激经济。在如今货币市场利率上升的大环境下,TLTRO不仅为欧元区银行创造了不公平竞争优势,且无助于欧洲央行进一步吸收市场流动性。27日的利率决议之中,欧洲央行已宣布自2022 年 11 月 23 日起调整适用于 TLTRO III 的利率,并将其与欧元区关键利率进行挂钩。

至于欧洲央行连续三次加息能否抑制物价上涨,大部分经济学家表示悲观。

德国经济研究院最近公布的报告显示,构成物价指数商品中的51.9%受到供给端的价格上涨冲击,主要推动力量为能源、原材料价格上涨和供应链的中断。该报告的撰写者Markus Demary表示:“欧洲央行很难处理该类通胀,该行的货币政策是针对需求端设计的。”

所幸的是,欧洲能源危机与供应链问题在此次欧洲央行加息的前后正逐步好转。

10月24日,被视为欧洲天然气价格风向标的荷兰所有权转让设施TTF期货价格三个月来首次跌破100欧元/MWh关口,与8月26日的峰值349欧元/MWh相比已经跌去近七成,但仍远高于去年同期约40欧元/MWh的水平。而24日的TTF现货交易价格甚至一度跌至负值,至-15欧元/兆瓦时以下。

根据欧洲天然气基础设施协会(GIE)的数据,截至10月24日欧盟整体天然气储气率为93.61%,其中德国已超过97.73%,法国已达到100%。

反映散装船航运运价指标的波罗的海干散货指数也已下降至1706点,较今年5月的近期峰值3330点已跌去一半。国际物流咨询公司德鲁里发布的世界集装箱指数同样显示,以上海到鹿特丹的40英尺集装箱运费为代表的亚欧航线集装箱运费,继去年5月首破一万美元关口之后已快速回落至3400美元。

随着市场对欧洲央行75个基点加息的确认,欧元自10月26日兑美元已连续上涨1.6%至1欧元兑1.008美元,重新收复兑美元平价关口。

与通胀可能即将见顶相对的,是欧元区在加息周期内正面临经济停滞的风险。

目前,欧元区10月的综合采购经理人指数初值已下跌至47.1,不仅低于9月48.1的前值,更是该指标连续第四个月低于枯荣线。

国际货币基金组织10月11日发表的最新预测显示,欧元区2023年的经济增速下调至0.5%,为全球主要经济体之中增长最为缓慢的。欧元区最大经济体德国,和意大利预计将出现-0.3%和-0.2%的经济衰退,法国和西班牙则能够保持0.7%和1.2%的增长。

经合组织9月26日的预测则更加悲观,欧元区2023年预计总体增长率仅为0.3%,与6月该组织作出的1.6%相比大幅缩水。德国明年则预计将出现至少两个季度的衰退,该国明年的增速预期则从此前的1.7%下调至-0.7%。至于法国、西班牙和意大利,经合组织预估仍能分别保持0.6%、0.4%、1.5%的增长。

评论