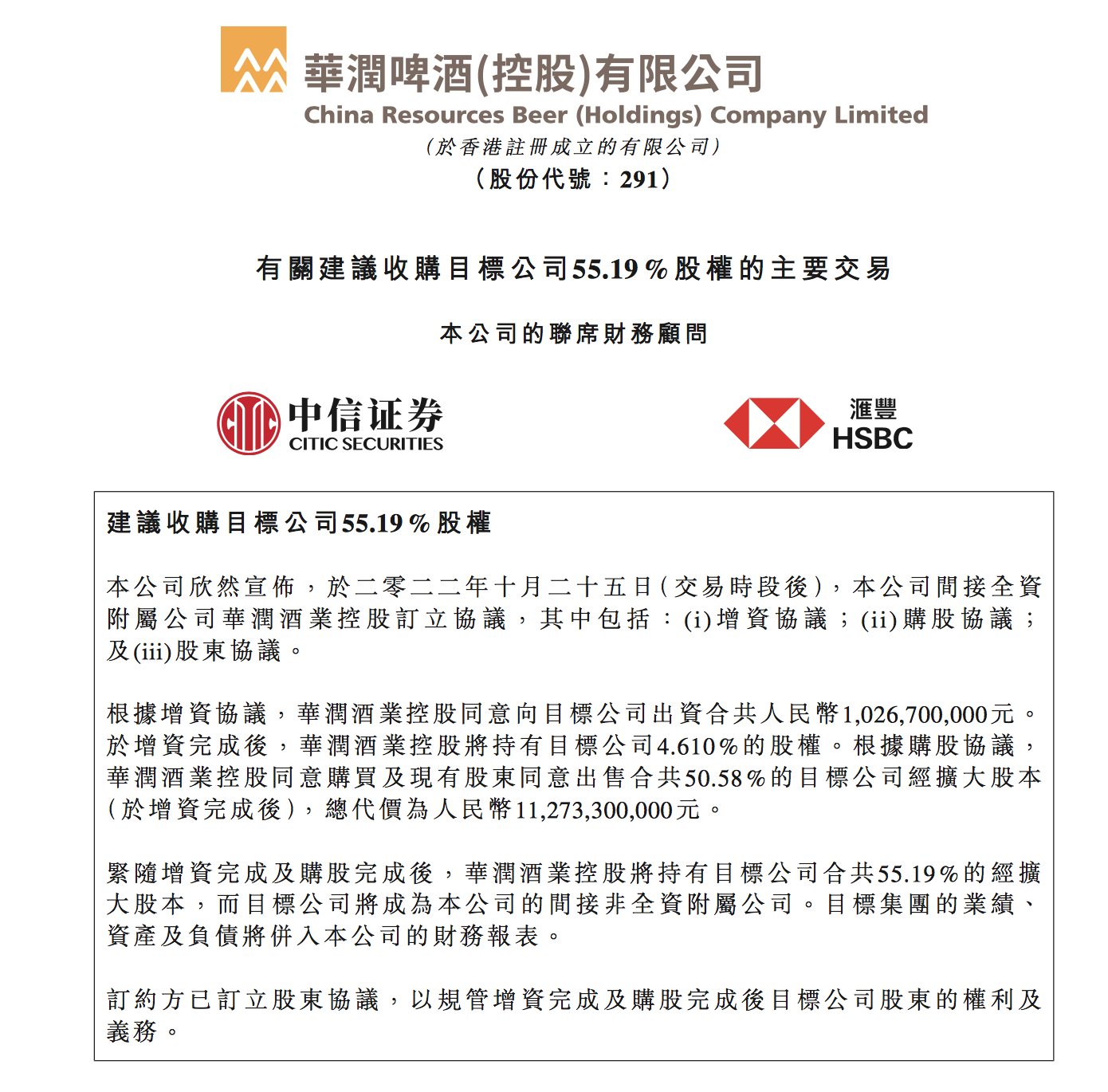

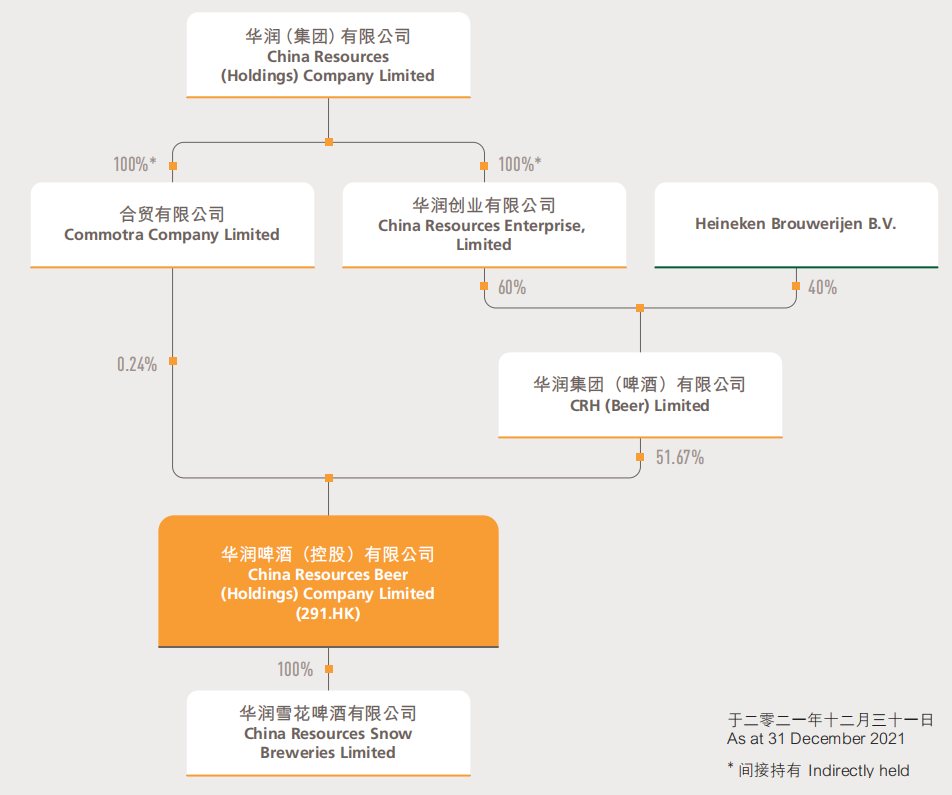

华润啤酒(HK.00291)10月25日公告称,其间接全资附属公司华润酒业控股有限公司(以下简称“华润酒业”)已与相关方签订协议,拟通过增资扩股和股权购买的方式,获得贵州金沙窖酒酒业有限公司(以下简称“金沙酒业”)55.19%的股权,增资加购股总金额约123亿元。交易完成后,华润啤酒将成为金沙酒业第一大股东。

自此,啤酒龙头企业华润的白酒布局又下一城,除山西汾酒、山东景芝酒、安徽金种子外,又增加贵州金沙酒业。这也是华润系白酒领域布局中首次加入近年热门的酱香型白酒。

在这一大手笔的交易背后,是华润啤酒独特的“啤+白”组合拳模式。近几年白酒行业外大资本的涌入加速白酒行业内的竞争度提高,也提升了这门生意的门槛。但资本跨界涉白酒背后,业绩明显获得成长者目前所见寥寥,也有不少此前高调宣布入局的优势资本从项目中退出。

在付出了上百亿真金白银的收购背后,华润啤酒的白酒之路将如何行进?

“啤+白”

按照10月25日的公告,华润酒业对于金沙酒业收购事项涉及金额高达123亿元,其中包括向金沙酒业购买股权约人民币112.7亿元,及增资约人民币10.3亿元。

华润啤酒斥资123亿元收购金沙酒业,但谁是金沙酒业?

据公开资料,金沙酒业位于贵州省金沙县,地处赤水河流域酱香白酒集聚区。其历史最早可追溯于20世纪30年代,茅台酿酒师刘开廷来到金沙源村传入茅台酒工艺。1951年,在金沙县政府主导下,供销社及几家烧坊进行国营化运营,成立金沙酒业的前身企业,也是早期的国营白酒生产企业之一。

华润入主前,金沙酒业为宜昌市国资委最终全资持有。收购完成后,宜昌财源投资管理有限公司持股降至44.81%,该公司实际控制人为宜昌市国资委。

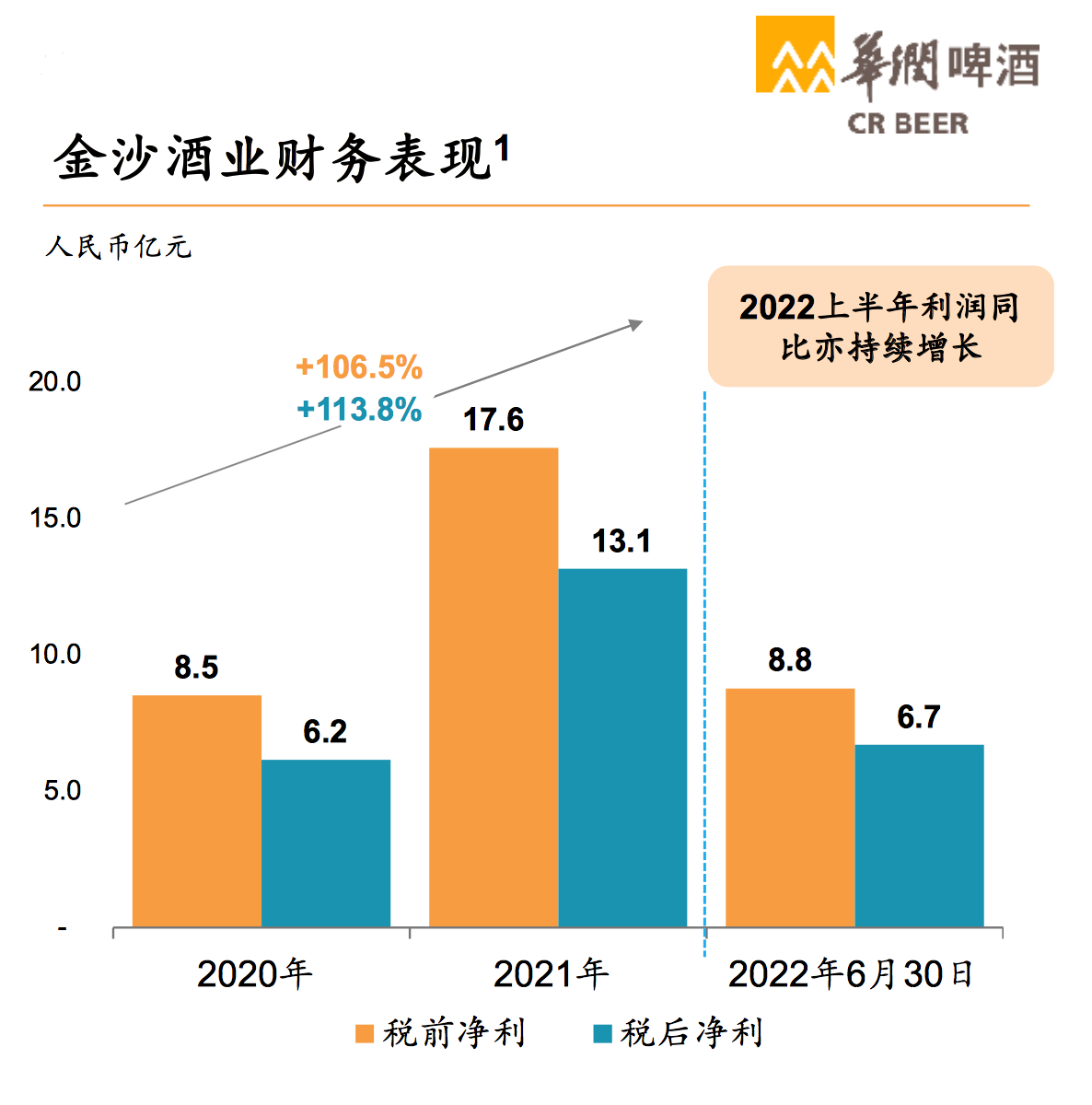

公开数据显示,金沙酒业2021年的销售回款达到60.66亿元,2020年和2021年,金沙酒业的税后利润为6.2亿元和13.1亿元。产能方面,金沙酒业曾在公众号中提及,公司年产基酒达2.4万吨,并将在“十四五”期间投入85亿元扩产,预计“十四五”末达到5万吨/年的基酒产能与20万吨基酒储存规模。

贵州酱酒头部企业中,龙头茅台2021年营业收入达1094.64亿元。第二梯队的习酒、郎酒与国台去年公开销售数据分别为155.8亿、超150亿、超百亿,金沙酒业60余亿元销售额约在此后第三梯队的珍酒、钓鱼台等品牌之上。

论产能,茅台2021年基酒产量可达8.472万吨,习酒产能约在4万余吨每年,金沙酒业位于其后。从年销量到年产能,金沙酒业大致位处二三线贵州酱香白酒之间。

白酒营销专家蔡学飞对界面新闻分析称,金沙属于二线酱香型名酒企业。“金沙酒业优势在于处于自己的核心产区内,是有几十年建厂历史的老牌名酒,拥有一定生产能力和储能,企业资产比较优质,品牌有一定知名度,在区域内有号召力和品牌价值,相对整合难度较小,提升空间较大,”蔡学飞进一步解释此次啤白携手合作对于华润啤酒的积极作用。

华润啤酒也在公告中提出对酱香白酒的看好:酱香型白酒倾向于跨越消费周期并产生长期的盈利回报,特别是鉴于中国对酱香型白酒的需求不断增长及消费升级趋势。此外,公告还表示,华润啤酒同样看好金沙酒业的高资产利润率高及强健经营现金流,这也有利于显著提升集团的估值。

关于华润啤酒入主对金沙酒业的积极影响,蔡学飞认为这可以增强金沙酒的高端品牌背书,加快产品结构升级,同时华润可以借助自己的啤酒销售渠道赋能金沙的全国性发展,对于金沙的全国市场开拓和招商有积极推动作用。

落实到操作层面,华润啤酒在回应界面新闻的提问时详细介绍了其三个原则和具体措施,“白酒和啤酒之间的渠道赋能,我们遵循几个原则:第一是独立性,第二是市场化,第三是协同化”。

独立性是指对于每个白酒企业的渠道都是独立管理的,独立白酒企业之间和雪花啤酒都是有独立的渠道网络进行合作的,而不是作为一个公司,把啤酒、白酒都放在一起。

市场化方面,遵循市场化机制,而非利用股东的意志进行选择,华润酒业起到组织和平台的作用,华润啤酒只负责初步筛选和邀请优质的客户,“例如,华润酒业牵头组织啤酒的客户参加白酒企业自己独立举办的客户说明会,客户可以由华润啤酒进行出面邀请,但啤酒客户要不要跟白酒签约、合作,这是客户和白酒企业之间市场化的行为”。

华润同时表示,电商线上销售的赋能是双赋能中重要的赋能项目,将通过华润酒业组织不同的白酒标的,指导白酒企业在线上快速发展,也会通过华润酒业的平台,形成白酒企业之间的线上互创。

在成功案例不多的赛道上奔跑

2013年,中国啤酒的产量和销量均达顶峰,此后两者逐年下降,在业内看来,啤酒行业面临增长的天花板。作为解法,啤酒企业可以纵向产品结构升级,布局高端化,和横向发展新的赛道。

早在2018年,华润系便开始“涉酒”。彼时,山西汾酒酒业引进华润系作为战投,根据山西汾酒2022年年报披露,华润系的华创鑫睿(香港)有限公司以51.6亿元获得了山西汾酒11.45%股权,担任山西汾酒第二大股东至今。2021年8月,华润系购入景芝白酒40%股权,随后,又将金种子酒49%股权收入囊中。目前华润系拥有清香型、酱香型、浓香型、芝香型等主流白酒香型。

几家不同白酒品牌均在所属区域内有一定知名度,在华润系的白酒体系中各自有其功能。

华润啤酒向界面新闻进行说明,地域的不同和香型的不同,这是两个特别重要的基本点。同时,需要一个中心,希望在全国投资运营的白酒当中会有一个龙头企业,像航空母舰一样带动其他的白酒企业发展壮大。在发布收购公告当晚的媒体恳谈会上,华润啤酒首席执行官侯孝海曾提出,计划把金沙酒业当做发展主要龙头。

在香型和产区的完整性之外,白酒企业也可能具有金融操作的空间。例如,白酒营销专家肖竹青曾在接受媒体采访时表示,华润投资金种酒为战略举措,看中了金种子酒上市公司的壳资源适合未来做资本运作,不断放大上市公司壳资源的融资能力和整合能力。

目前华润系持股的几家白酒企业中业绩增长最为突出的是山西汾酒,2017年,即华润系进入山西汾酒的前一年,后者收入60.37亿元,利润9.44亿元。根据山西汾酒2021年年报,其当年营收为199.71亿元,利润53.14亿元,四年间收入增长230.85%,利润增长462.92%。

在这四年间,山西汾酒的重要成绩在于突破原本山西及周边的经营舒适圈,开拓经济发达的长三角和南方地区珠三角市场,华润啤酒的全国行销能力或对其有所加持。

但值得注意的是,白酒品牌地方属性较强,酱香白酒尤其投资大、周期长,业界认为通常需要10年才能看到回报。因此尽管近年大资本涉酒案例频频可见,但获得山西汾酒般亮眼成绩者并不多。

来自江苏的大资本综艺集团以风格高调、语不惊人死不休的酒企经理人朱伟为操盘手,纳入贵州醇、枝江、蔺郎酒业和贵州青酒等白酒企业。

复星系于2020年接连收购金徽、舍得酒业,今年5月也传出复星系拟投资夜郎古酒业的消息。

在2020年及2021年上半年的“资本染酱”潮中,家电巨头中国红牌集团、烟草企业五叶神集团,乃至A股金针菇大企众兴菌业都对进入酱酒行业分一杯羹跃跃欲试。2021年6月21日,即众兴菌业发出拟收购茅台镇圣窖酒业股份有限公司100%股权公告翌日,其股票就迎来一轮暴涨。但10月15日,众兴菌业发布公告称,2021年8月25日众兴菌业内部决定停止收购圣窖酒业,此后连吃跌停板。

今年9月公司控股股东复星系旗下的豫园股份及其一致行动人拟以19.37亿元出售金徽酒13%的股份,买方为金徽酒原控股股东甘肃亚特投资集团有限公司。当年高调入局的金徽酒,如今也被复星系“物归原主”。

“整合白酒企业并不是关键问题,如何利用企业原有品牌原有产能和储能优势,提升市场开发工作是关键,其实从实际情况来看,亿万资本,包括白酒之外的资本进入白酒行业,目前成功案例的并不多,”蔡学飞总结道。

“啤+白”战略能否跑赢成功案例不多的白酒跨界经营赛道,还有待观察。

评论