记者 | 胡颖君

继今年6月理财公司首次因理财业务违规吃罚单后,又有多家机构遭监管处罚。

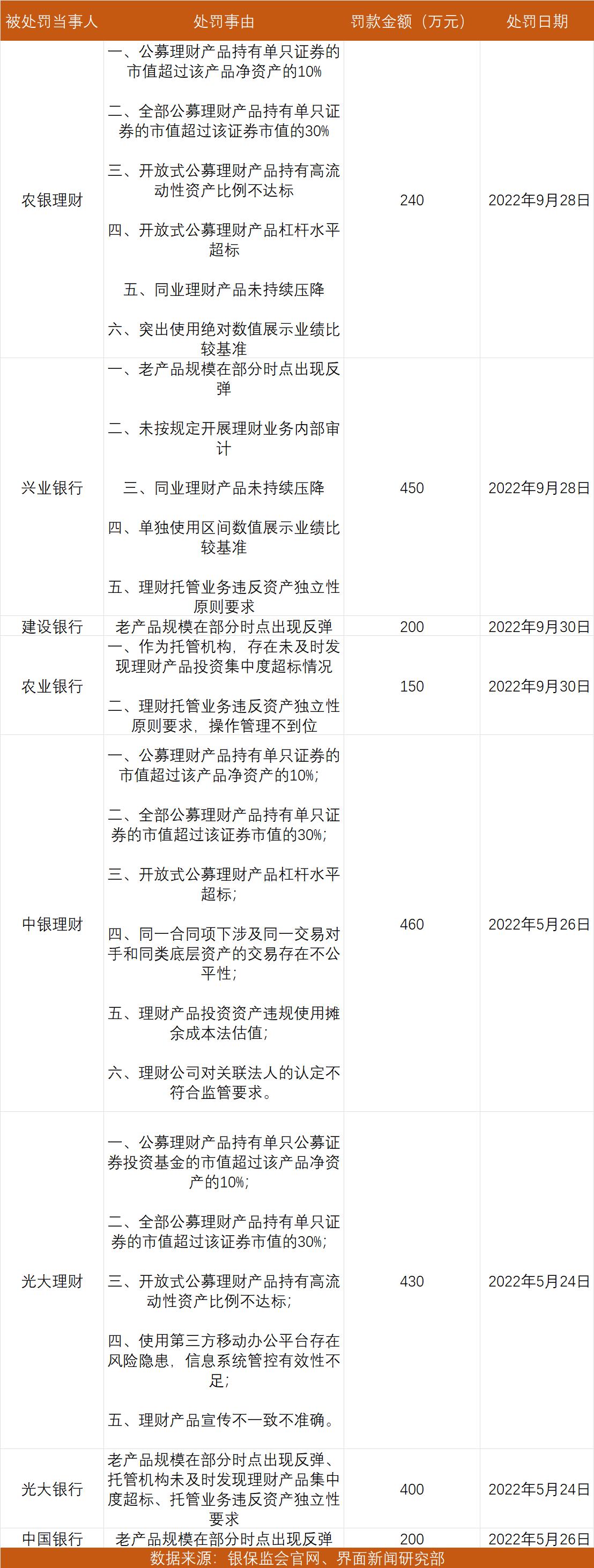

10月28日,银保监会官网披露4份处罚信息:因相关理财业务存在违法违规事实,兴业银行、建设银行和农业银行分别被处以450万元、200万元和150万元的罚款;同时农银理财涉及6项违规被罚240万元。

具体来看,兴业银行主要涉及五项违法违规行为,具体包括:老产品规模在部分时点出现反弹;未按规定开展理财业务内部审计;同业理财产品未持续压降;单独使用区间数值展示业绩比较基准;理财托管业务违反资产独立性原则要求。建设银行则涉及老产品规模在部分时点出现反弹的问题;农业银行则因托管业务违规被罚,一是存在未及时发现理财产品投资集中度超标情况;二是理财托管业务违反资产独立性原则要求,操作管理不到位等。

农银理财是这一批遭处罚的机构中唯一的一家理财公司。罚单显示,农银理财存在的问题主要包括六项:公募理财产品持有单只证券的市值超过该产品净资产的10%;全部公募理财产品持有单只证券的市值超过该证券市值的30%;开放式公募理财产品持有高流动性资产比例不达标;开放式公募理财产品杠杆水平超标;同业理财产品未持续压降;突出使用绝对数值展示业绩比较基准。

有业内人士告诉界面新闻记者,此次集中处罚是针对部分理财公司及其母行开展的理财业务专项现场调查结果。今年6月,银保监会官网首次公开披露对中国银行、光大银行、中银理财以及光大理财四家机构的处罚结果,合计处罚金额达1490万元,加上此次公布的四家机构,合计共有8家机构累计处罚2530万元。上述业内人士表示,未来随着对理财公司及母行现场检查的深入开展,预计将有更多相关罚单被公示。

值得注意的是,兴业银行和农银理财均因存在“业绩比较基准宣传不当”而遭处罚,而这也是自今年5月《理财公司理财产品销售管理暂行办法》(以下简称“办法”)落地以来,监管首次对“业绩比较基准宣传违规”开出罚单。

《办法》明确要求理财产品销售机构及其销售人员从事理财产品销售业务活动,不得“使用未说明选择原因、测算依据或计算方法的业绩比较基准,单独或突出使用绝对数值、区间数值展示业绩比较基准。”

事实上,业绩比较基准宣传不当的问题一直是银行理财领域的顽疾。在资管新规颁布之前,银行理财往往以“预期收益率”作为产品业绩参考指标,但因其存在隐形的刚兑预期而饱受争议,而随着保本理财逐步退出历史舞台,净值化转型全面开启,银行理财也采用资管行业通用的“业绩比较基准”来取代“预期收益率”。为彻底打破刚兑,保护投资者利益,监管开始进一步规范理财机构对业绩比较基准的使用。

此外,兴业银行和建设银行则均存在“老产品规模在部分时点出现反弹”的问题,而今年6月首批遭罚的光大银行和中国银行也涉及同样的问题。

金融监管研究院院长孙海波撰文指出,这里指的老产品有可能是两种类型,一是2018年4月份以前的老理财,不符合资管新规要求。第二种是未整改的现金管理类产品,因为不符合最新的现金管理类产品关于投资范围、估值和200倍风险准备金规模要求,所以整改结束前不能新增规模。

据中信证券明明团队测算,现金管理类理财产品规模在上半年反而大幅下降,6月底规模仅为8.60万亿元,较去年底下降7.46%。但从9月开始,现金理财规模又大幅攀升,9月环比增长5.04%,10月(截至14日)再度环比增长5.77%,规模已达到9.78万亿元,再创新高。

“不排除这些银行是因为现金管理类产品还没整改完成而规模扩张过快,被监管检查发现并予以处罚。”一位资深业内人士告诉界面新闻记者。

此外,对比首批被罚机构的处罚原因,此次披露的罚单亦出现了托管机构未尽职等违规行为。此前光大银行便因“托管机构未及时发现理财产品集中度超标、托管业务违反资产独立性要求”遭罚,而此次农业银行、兴业银行均涉及“理财托管业务违反资产独立性原则要求”。农银理财因涉及“理财产品投资集中度超标情况”而连累母行农银银行:“作为托管机构,存在未及时发现理财产品投资集中度超标情况”。

评论