1、人和物的流动如何?

10月以来,新增本土确诊病例和本土无症状感染者数量再次上升,当月日均值较9月份分别增加了40.4%、17.5%,也是上年同期的16、353倍。

地铁客运量继续下降。10月份,日均客运量环比正增长的城市数量进一步减少至4个、同比正增长的城市数量减少至10个;可比的25个城市日均地铁客运量在9月环比负增长的基础上进一步下降逾5%,同比上年则下降18.2%。

执行航班继续减少。内地航班计划总数日均值环比减少7.5%,同比减少22.8%;执行航班日均值环比减少逾2成,同比减少逾6成。与此同时,取消航班数环比增长4.4%、同比翻了一番。

从货运看,10月份全国整车货运流量指数均值为93.3,小于9月份的103.3。

2、制造业生产和库存情况如何?

制造业PMI生产指数回落到50%的荣枯线下,10月下降1.9个百分点至49.6%,其中,大型企业降幅最大,下降2.4个百分点至51.3%,仍处于扩张区间;中型企业从9月份的50.4%降至48.8%,小型企业进一步收缩0.5个百分点至47.8%。

制造业产成品库存、原材料库存指数、非制造业存货指数分别较9月份上升0.7、0.1、0.4个百分点至48%、47.7%、45.7%,继续处于50%以下的收缩区间。

10月28日,国家统计局发布的工业企业经济效益数据显示,9月份,工业企业存货和产成品存货继续减少,二者增速连续第5个月下降,1-9月份分别同比增长10%、13.8%,较1-8月份下降1.4、0.3个百分点,较1-4月份的年内峰值分别下降7.9、6.2个百分点。

3、企业盈利能力如何?

一方面,投入品价格仍处于扩张区间,一方面,销售价格处于收缩区间,此长彼消,利润空间受到挤压。

从三大行业来看,10月份,制造业PMI主要原材料购进价格指数进一步上升至53.3%,建筑业PMI投入品价格指数下降0.1个百分点至52.3%,服务业PMI投入品指数上升1.2个百分点至50.8%,均处于50%以上的扩张区间;制造业出厂价格上升1.6个百分点至48.7%,建筑业投入品价格指数下降2.2个百分点至49.8%,服务业销售价格指数上升0.3个百分点至47.8%,均处于50%以下的收缩区间。

截至9月份,工业企业营业收入利润率已经连续3个月走低、工业企业利润总额也连续3个月出现累计同比负增长。9月,工业企业营业利润率录得6.23%,其中制造业企业仅录得5.32%;工业企业利润累计同比下降2.3%,制造业企业累计同比下降13.2%。

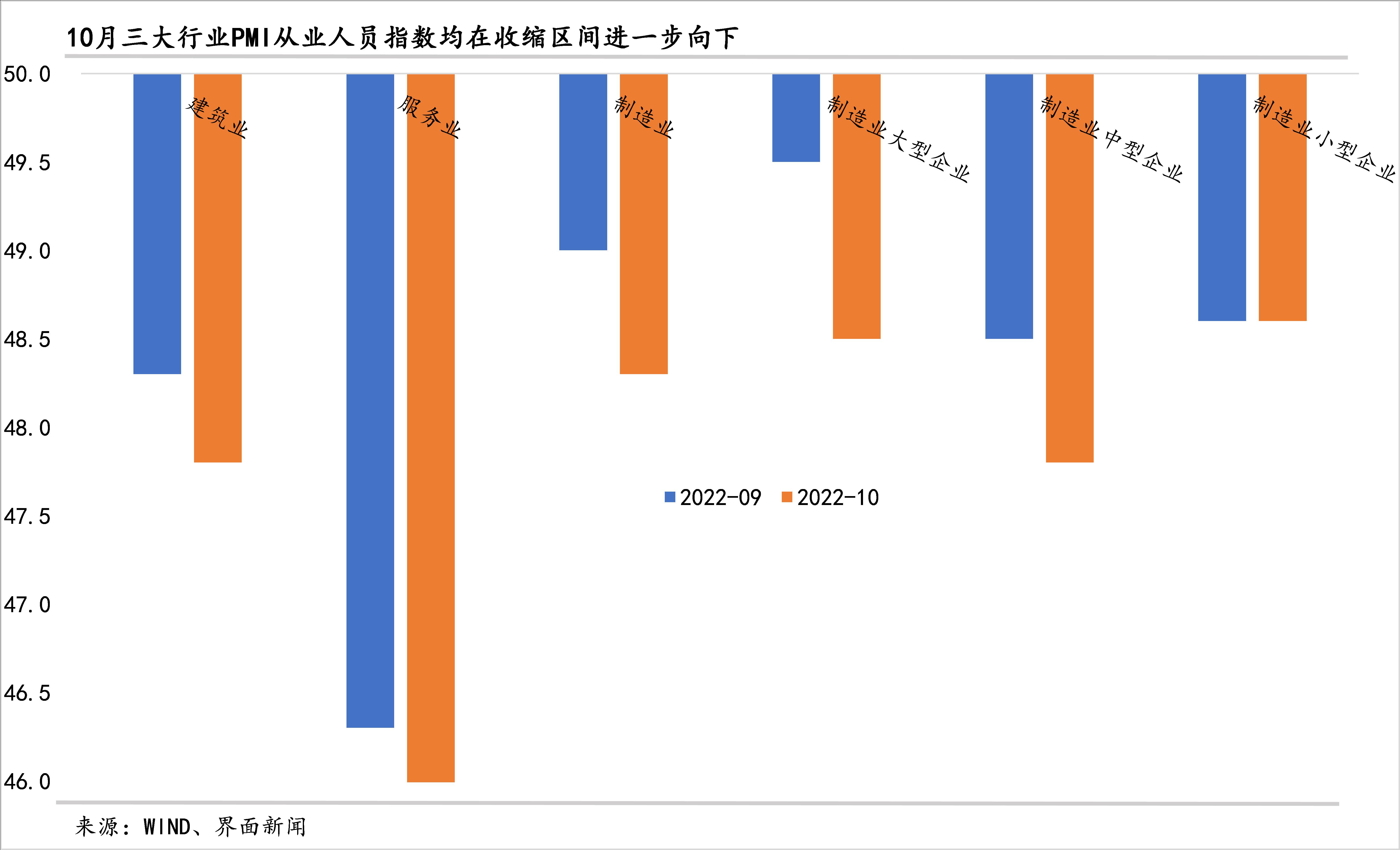

4、就业市场压力是否显著缓解?

三大行业PMI从业人员指数在收缩区间进一步下降。制造业PMI从业人员指数降幅最大,10月下降0.7个百分点至48.3%,服务业和建筑业PMI从业人员指数都下降了0.5个百分点,其中建筑业录得47.8%,服务业录得45.8%。

在制造业企业中,大型企业从业人员指数降幅最大,下降了1个百分点至48.5%,中型企业下降0.7个百分点至47.8%,小型企业从业人员指数持平于9月的48.6%。

上周公布的9月份调查失业率结束了连续四个月的下降再次上升0.2个百分点至5.5%。9月失业率上升的群体主要集中在29-59岁人口、外来户籍人口特别是外来农业户籍人口。16-24岁人口失业率继续下降至17.9%,仍处于较高水平,而且,2023届毕业生陆续进入求职市场,供给端明显承压,中国人民大学与智联招聘联合发布的反映我国就业市场景气状况的CIER指数显示,9月份高校毕业生CIER指数已经转为下降。

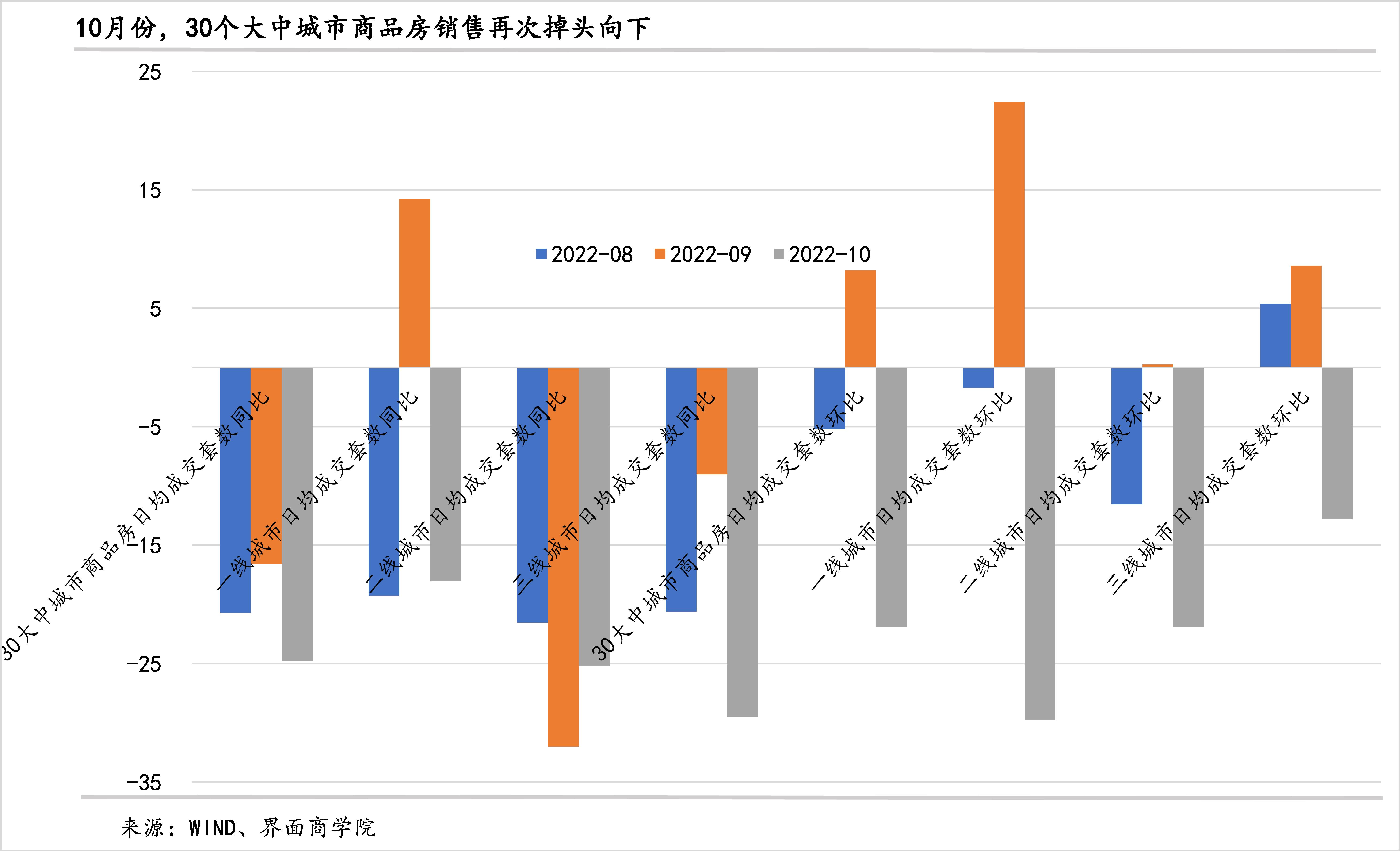

5、房地产市场是否回暖?

30个大中城市商品房成交环同比均下降逾两成,具体来看,10月份,日均成交套数、成交面积环比由正转负,分别下降21.9%、23.0%;同比则分别下降24.8%、20.4%,降幅进一步扩大。

一二三线城市日均成交套数和成交面积环比均转为负增长,一线城市同比由正转负,二线城市同比降幅有所收窄、三线城市同比降幅扩大。

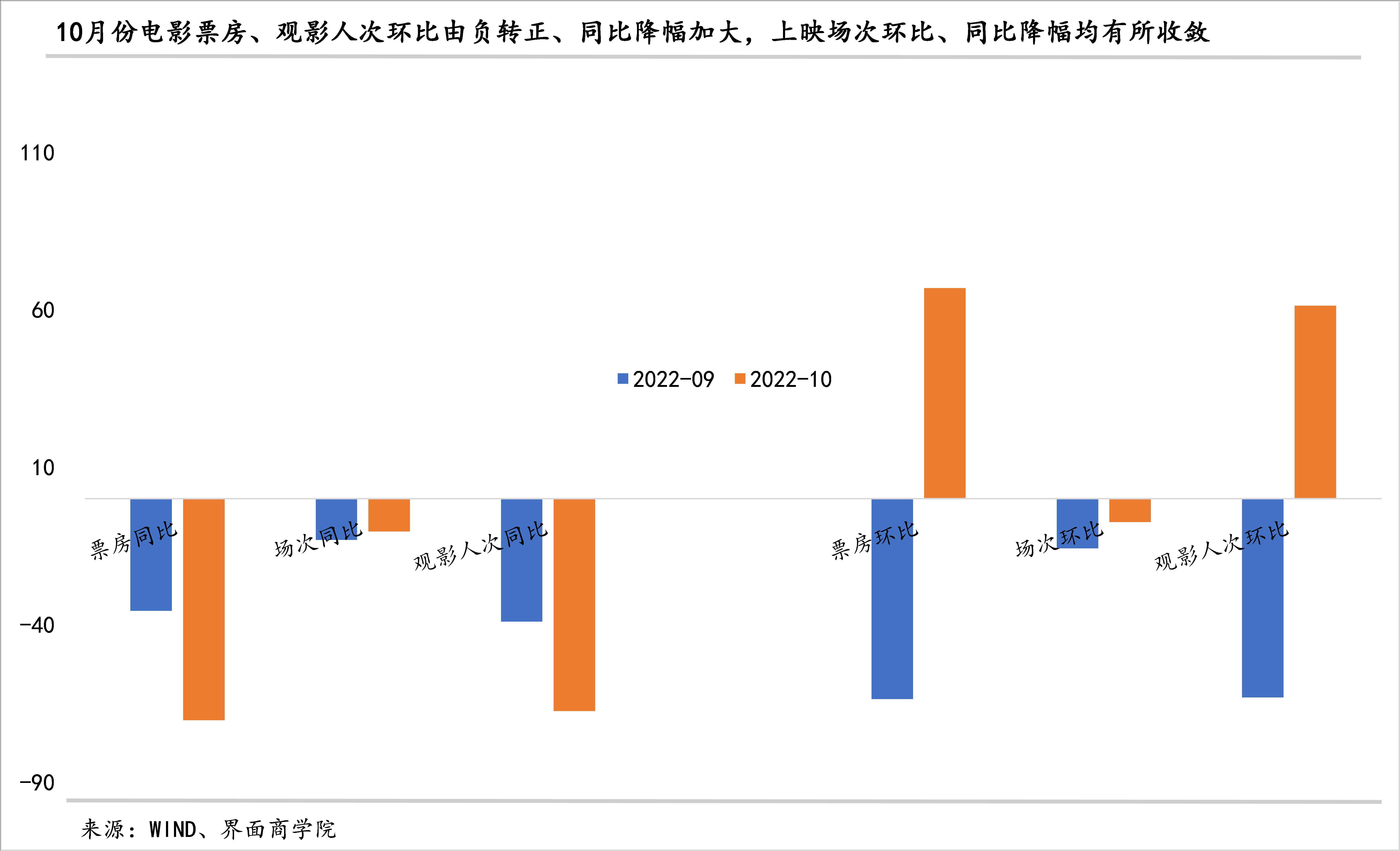

6、消费恢复动力如何?

一方面,大宗消费汽车销售出现下降,另一方面,电影票房与观影人次的环比和同比出现分化。

从乘用车厂家批发和厂家零售来看,截至10月23日,日均销量环比和同比均由正转负,环比从9月份的增长28%、13.5%转为下降31.1%、27.3%,同比从9月份增长37%、11.3%转为下降14.2%、15.7%。

受益于国庆档期,10月份,当日票房均值环比增长66.9%、当日观影人次均值环比增长61.3%。但是,与上年同期相比,当日票房均值同比下降70.4%、当日观影人次均值下降67.5%。

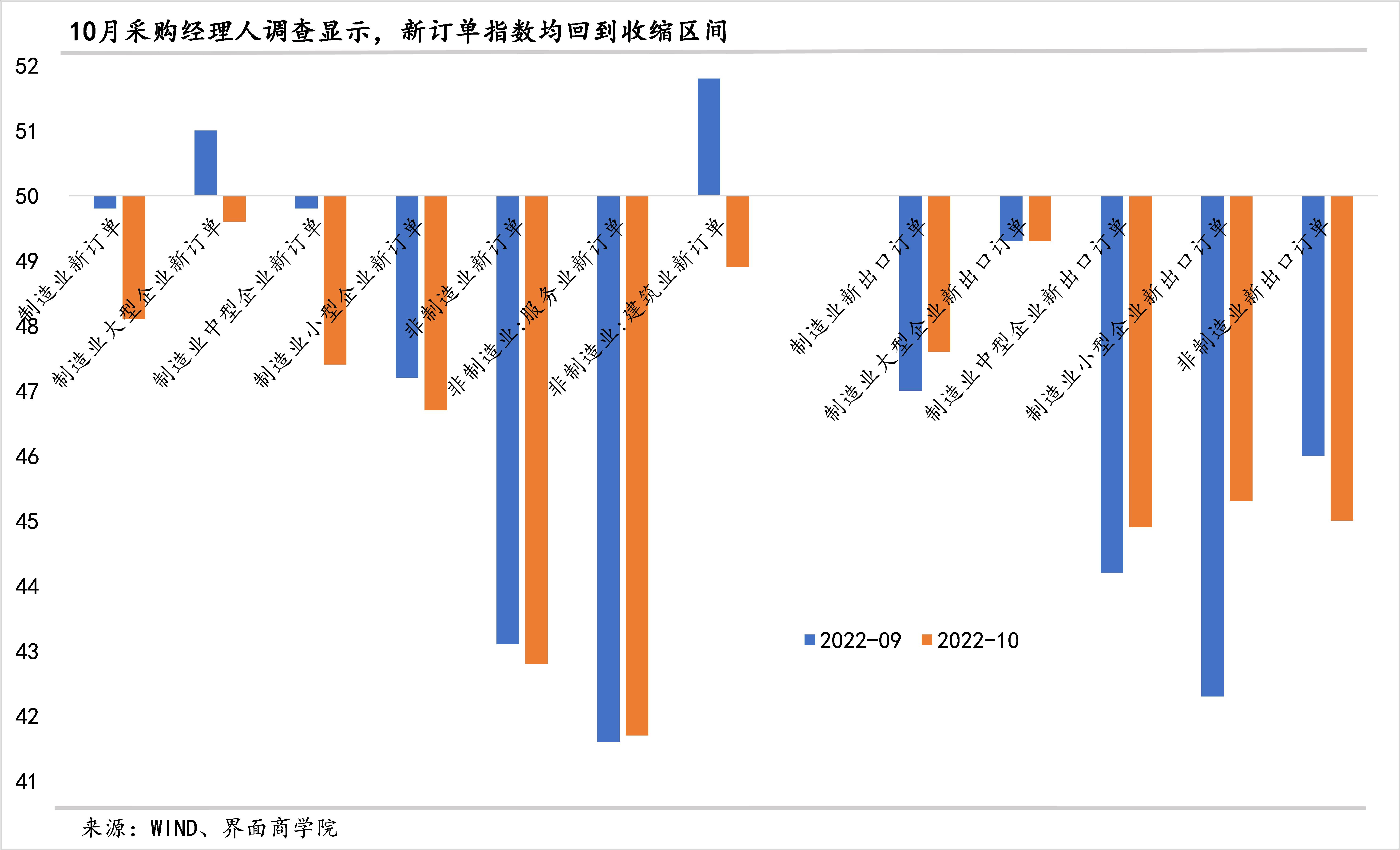

7、外需是否会成为拖累?

从三大行业来看,新订单总体上都在收缩区间。10月份,建筑业新订单指数录得48.9%,结束了连续4个月的扩张,再次回到荣枯线下;制造业新订单指数也掉头向下,回落1.7个百分点至48.1%;服务业新订单指数较9月份微幅上升0.1个百分点,仅录得41.7%。

新出口订单也处于收缩区间。具体来看,10月份,制造业PMI新出口订单上升0.7个百分点至47.6%、非制造业新出口订单下降1个百分点至45%。

此前,出口数量指数已经连续两个月环比负增长,8月份环比下降0.8%、9月份环比下降2.2%;进口数量指数连续8个月环比负增长,8月份环比下降5.3%、9月份环比下降2.8%。

欧美日英消费者信心均处于历史低位。10月,美国密歇根大学消费者信心指数录得59.9、欧盟27国消费者信心指数为-28.9、日本消费者信息指数为30.8;9月、英国GFK消费者信心指数录得-49.0。我国消费者信心指数也处于历史低位,国家统计局发布的该指数最新值为8月份的87。

综上,受到疫情等多重因素影响,10月经济大概率进一步走弱,在不断落实一揽子政策和接续措施的情况下,经济恢复动能仍显不足,这可能会推动宏观政策继续加大落实力度或进一步加码部署。

评论