文丨周浩(国泰君安国际首席经济学家)

美联储在本周的议息会议是市场的焦点事件。尽管市场在此前揣测美联储在加息75个基点后,会给出政策即将转向(Fed Pivot)的信号。但事实上,在此前公布一系列经济数据后,美联储大概率不会在本次会议上给出政策即将转向的信号。

劳动力市场仍然火热

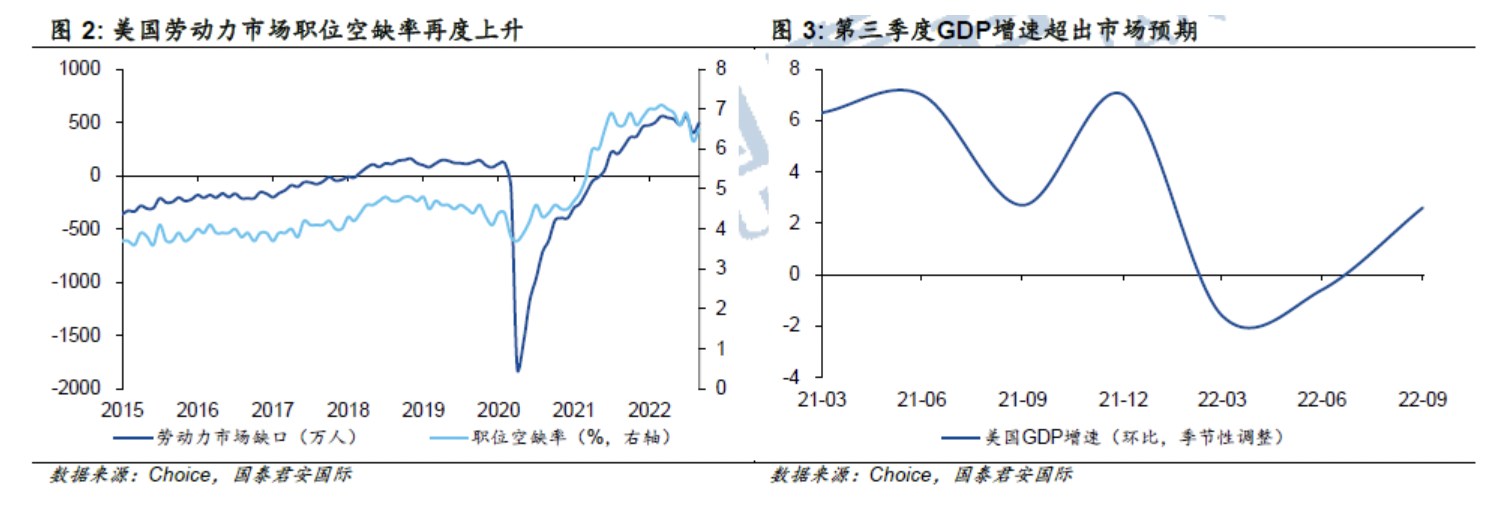

在美联储议息会议前,美国刚刚公布的职位空缺数(Job Openings and Labor Turnover Survey, JOLTS)超出市场预期,这也导致了职位空缺率在8月份的短暂下跌后再度攀升至6.5%的水平,由于这一水平仍然处于历史高位,加上美国的失业率仍然处于历史低位,因此这样的就业数据表明劳动力市场的压力仍然很大,同时薪资压力也将持续存在。从这个角度而言,美联储官员轻言政策转向的可能性很低——因为这很可能会让此前压制通胀的努力付之东流。

而另一个超出市场预期的数字,是美国第三季度GDP增速,数据显示,美国经济在第三季度环比增长2.6%,扭转了此前连续两个季度的负增长而带来的技术性衰退的势头。由于目前的个人消费数据仍然保持强劲,市场似乎也很难给出美国经济会在何时进入衰退的明确预期。

而另一个超出市场预期的数字,是美国第三季度GDP增速,数据显示,美国经济在第三季度环比增长2.6%,扭转了此前连续两个季度的负增长而带来的技术性衰退的势头。由于目前的个人消费数据仍然保持强劲,市场似乎也很难给出美国经济会在何时进入衰退的明确预期。

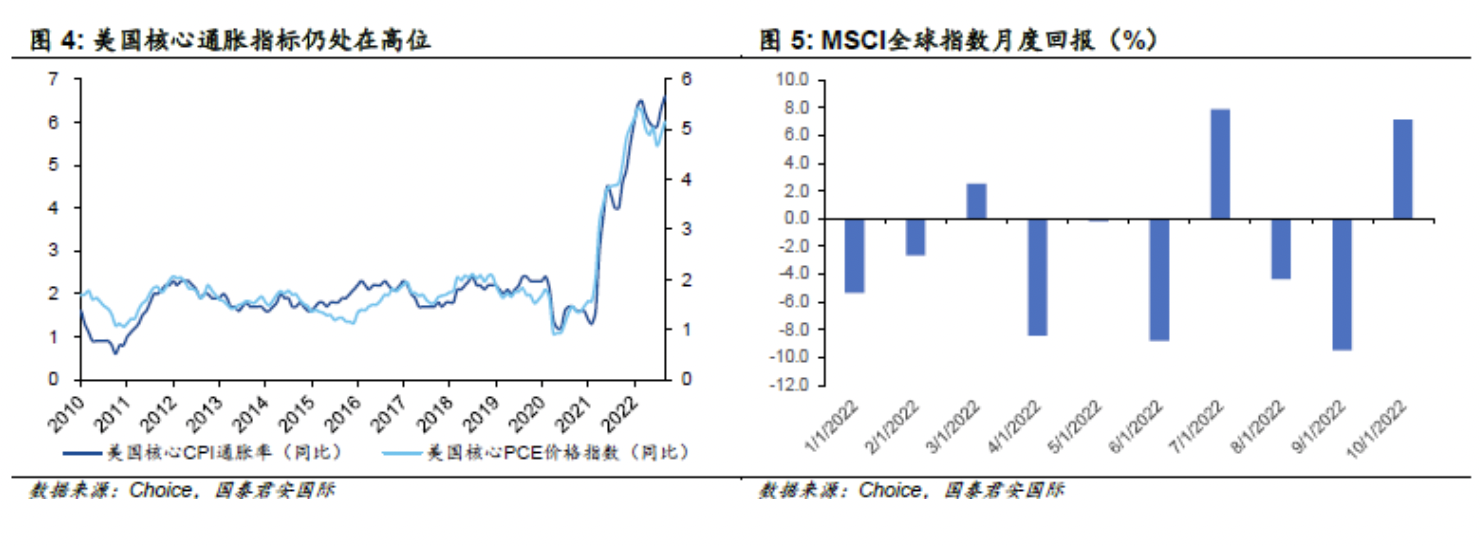

换言之,对于美联储而言,劳动力市场仍然强劲,经济没有出现明显的失速,但核心PCE价格指数仍然处于历史高位,一系列数据表明薪资压力仍将大概率成为通胀的主要贡献来源,而由于薪资上升对于通胀而言更多带来的是中长期压力,鲍威尔在此时松口的可能性相当低。

与此同时,由于全球股市在过去的10月份表现尚可,美联储也很难从维护金融稳定的角度而给出谨慎的措辞。

财政版QE?

与此同时,市场也开始揣测美国财政部的债券回购计划是否意味着某种程度的量化宽松政策。这也让财政版QE成为近期市场热议的话题之一。

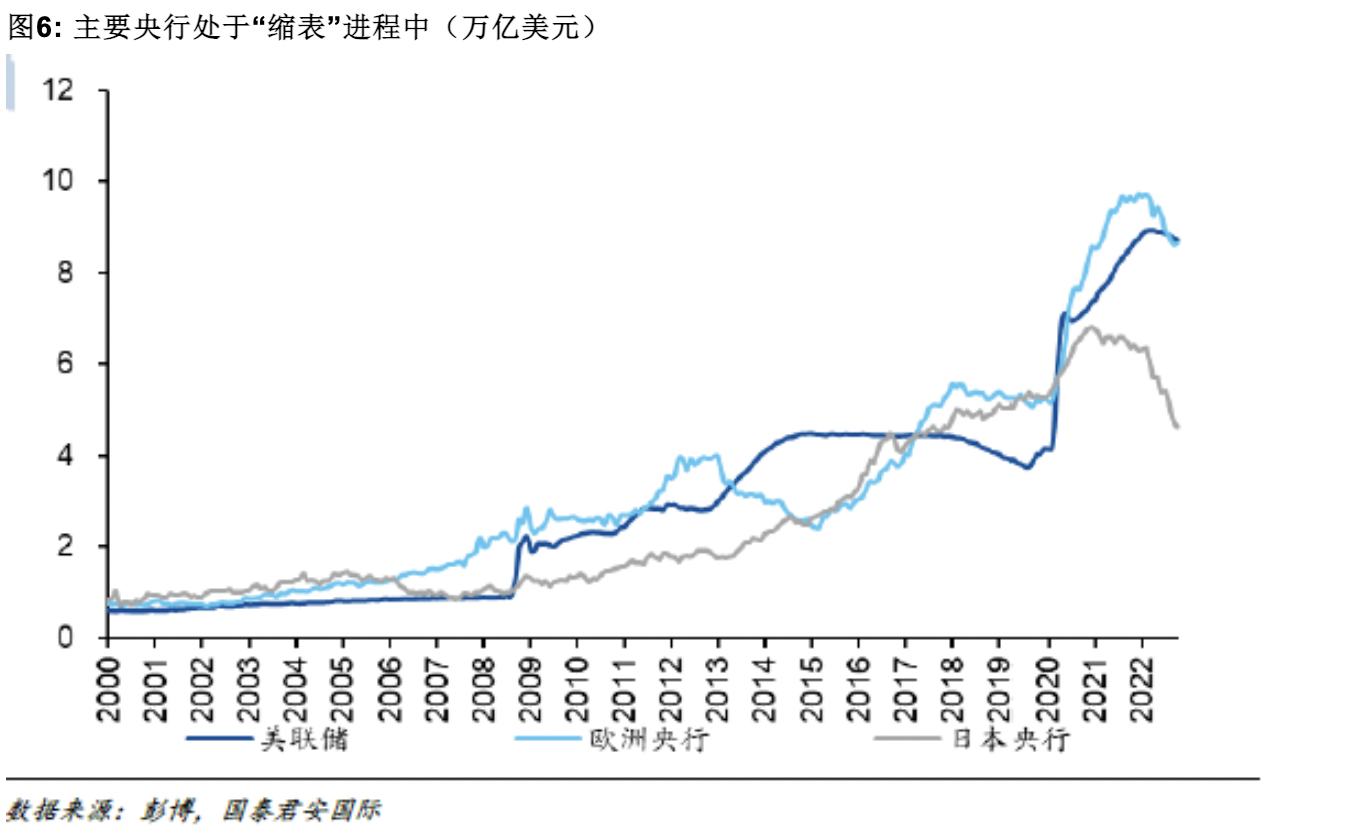

随着全球央行陆续结束过去10年间盛行的宽松货币政策,全球金融市场的波动性开始明显上升。当英国央行被迫采取紧急计划,即通过暂时购买政府债务以给英国养老金更多时间来平仓后,美国财政部也开始担心美国债券市场是否缺乏充足的流动性,随即提出了回购旧债的方案。值得一提的是,该方案是独立于美联储缩表计划的。

美国财政部10月14日表示,计划在10月底与其一级交易商讨论回购部分发行时间较长的国债以提高国债市场流动性。若该计划通过,它将为美国财政部提供一种新的工具来改善市场流动性状况。

国债回购如何运作

财政部的这个方案旨在回收(Sop Up)“不被市场所需要”的旧债券,因为一旦它们被新发行的债券所替换,它们就更难被交易。该计划具有以下优点,(1)这个方案实际是一个债券供给侧管理项目,但是财政部也有可能长期使用这个工具来定点改善债券市场中的流动性;(2)除改善流动性外,国债回购还能够释放交易商的资产负债表,从而进一步促进其购买国债并扩张资产负债表;(3)对长端债券的回购可以优化目标期限结构,从而降低整体融资成本。

但事实上,这样的一个操作更接近于“扭曲”操作,而非QE。对于规模巨大的美国国债市场而言,美联储的地位仍然是主导性的。从主要央行的资产负债表来看,其缩表的节奏还是相当明确的。在这一过程中,美国财政部的回购主要是为了改善利率结构以及降低市场无序波动。更加重要的是,财政部有能力回购,事实上表明今年的财政状况好于预期,这也在一定程度上印证着劳动力市场的表现。

因此,市场对于美国货币政策“转向”以及财政政策“更加进取”的关注,反映出市场对于未来进一步紧缩的担忧,并开始担忧美联储更长的政策紧缩可能会对全球资产价格带来长期的冲击。

但对于美联储而言,目前的主要经济指标没有明显恶化迹象,而由于劳动力市场的紧绷,通胀的压力似乎将在一个较长时间内存在。总体而言,市场可能会被美联储的鹰派措辞再度打击,但美联储眼下更加需要关心的是价格稳定。

(文章仅代表作者观点。本文首发于作者微信公号“周浩宏观研究 ”。界面新闻获授权刊发,如需转载请联系版权人。责编邮箱:yanguihua@jiemian.com。)

评论