文|奇偶派

国内互联网行业竞争提前进入终局。

C端市场失去想象力,各家大厂集体转向To B和To G(政府)。阿里云、腾讯云、华为云、百度云对市场的饥渴与争夺,从B端卷到G端。

To B和To G市场激烈竞争背后,是国内从政策背景到行业发展直至政府和企业应用端,都已经为数字智能化准备好了。

2021年十四五规划和2035年远景目标中,将数字化建设提升到战略高度,规划针对“加快数字化发展,建设数字中国”的主题进行了专门的论述,提出要加强关键数字技术创新应用,聚焦关键技术领域,加快研发迭代与应用;加快推动数字产业化,培育壮大新兴数字产业;推进产业数字化转型,实施“上云用数赋智”行动,推动数据赋能全产业链协同转型。

数智化转型不是为了明天过得更好,而是为了适应当下数智化竞争,能够活下去的基本要件。

作为国内云服务行业龙头,在数智化这场竞速赛中,先发优势明显的阿里云本已领先其他竞争对手不少。但是,战局真正开始,竞争对手攻城略地的时候,阿里云似乎有些自乱阵脚。

高管和组织架构频繁变换,增长失速之下市场份额不断被蚕食,朝向政企云和海外又面临强大的竞争对手。

在一位云服务行业人士口中,“现在,阿里云的人才、技术和市场优势都很小了。大家都赶上来了,都是在用方案和价格,血拼大企业和政府订单。大家都是先拿下来订单,再分包给不同的外包公司来承接。阿里云没有独特之处,机会均等。谁都知道这个赛道是5到10年的最大机会,都不会放弃,肯定都全力投入,谁冲出来真的不一定。”

阿里云面临什么样的行业环境,目前自身的处境如何?阿里云,是如何快速“华为化”来应对组织和业务问题的?从环境、现状与策略来看,阿里云能否抓住国内数智化大潮?

动荡的组织与高管

近两年,阿里云组织架构频繁变动。

2021年8月,阿里云视频云负责人林昊(花名:毕玄,阿里研究员、P10级)离职,林昊在阿里内部被称为毕大师,2021年1月份,获得中国计算机学会官网发布的“CCF杰出工程师奖”。

2021年,前腾讯云员工、德拓信息CEO黄海清加入阿里云。

2022年3月,前华为EBG中国区总裁蔡英华空降阿里云,成为阿里M7级(资深副总裁)高管。

2022年4月,阿里云中国区总裁任庚(M6)离职,由阿里巴巴副总裁、阿里云智能事业群中国区副总裁黄海清接任,整体负责16个区域销售;生态发展部及销售运营部由蔡英华直接管理。

2022年5月,阿里巴巴集团副总裁、阿里云新零售事业部总裁、阿里云研究院院长肖利华正式离职。

如此高频的高管变换,有人描述阿里云的管理层变动是“新华为人挤走老华为人”。

今年3月,空降阿里云的蔡英华,出任阿里集团资深副总裁(M7 ),级别比任庚(M6)更高。此前在华为,任庚也与蔡英华也是上下级关系。

在加盟阿里云前,蔡英华任职华为EBG中国区总裁,负责华为政企业务在中国区的战略规划及业务推进。

同样在华为,任庚曾出任多个重要管理职位,包括于2012年10月至2015年3月出任华为缅甸分公司总经理,及于2011年10月至2012年7月出任华为泰国分公司副总经理。

2018年,任庚担任中国区总裁之后,阿里云进入发展快车道。从营收数据来看,迅速由133.9亿元猛涨到2021年的601.2亿元。

不过这期间,飞速发展的阿里云也犯下不少大错。其中典型的就是log4j2高危漏洞事件。当时,阿里云发现漏洞后并未及时向上汇报,仅按照惯例通过邮件上报给了软件开发公司阿帕奇软件基金,导致国内在一个月之后才从公开渠道了解到这一漏洞情况。

图源:阿里云公众号

在这一重大原则性问题上犯错,直接导致2021年12月,阿里云被工信部官宣暂停合作单位6个月。

外部分析,在2021年已经决意重点发力政企云的阿里云,在政企最为关注的安全问题上出现如此严重的失误,让公司对任庚能否胜任政企业务产生了质疑。

蔡英华曾任华为EBG中国区总裁,当时负责政企业务的战略规划及业务推进,为华为成功拿到了不少订单。

阿里云此次引入蔡英华,意图也应该主要瞄准政企业务。不过,从另一个视角看,阿里云高管轮番大换血,是在让销售主导的高管上位,让技术路线的高管让路。

不仅蔡英华的优势在于政企市场,新任集团副总裁的黄海清在腾讯云也是负责云计算业务拓展工作,曾在Dell、Compaq、IBM、Oracle等公司负责销售和管理工作。

销售派管理层主导背后,是阿里云国内市场份额持续下滑,竞争优势不断被后来挑战者蚕食。

增长失速的新常态

市场份额的分流,几乎体现在每一个实实在在的订单上。

2022年11月2日,咪咕视讯科技有限公司发布的《2022年世界杯三方CDN资源新增框架采购项目》中标候选人公示显示,火山引擎中选份额40%;白山云中选份额32%、阿里云中选份额28%。

越来越多的竞争对手,在从阿里云手中抢走订单。这只是阿里云市场份额被蚕食的一个小例子。

在国内云服务赛道,阿里云仍然占据头把交椅,市场份额第一,但是领先优势越来越小。

Canalys数据显示,2019年Q1阿里云在国内云计算市场的份额是47%,到了2021年Q4降到了37%。

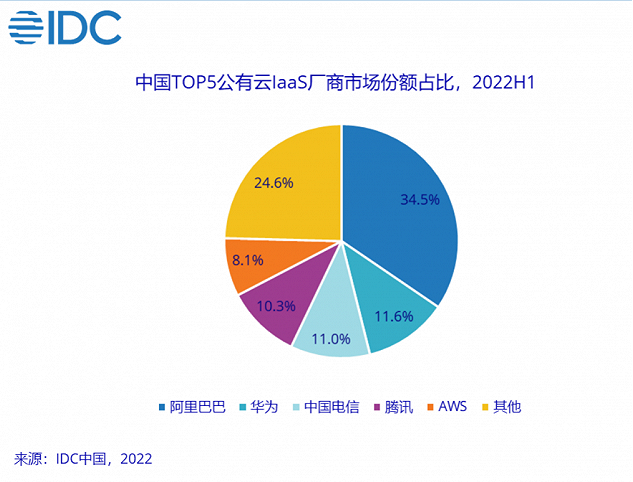

2022年10月26日,IDC发布的《中国公有云服务市场(2022上半年)跟踪》报告则显示,阿里云在IaaS市场份额减少4.1%至34.5%;IaaS+PaaS市场份额减少4.4%至33.5%。

除了市场份额被蚕食,阿里云自身的增速也越来越慢。

从2019到2021的三个财年里,阿里云的营收增速就一直在下滑,分别为84%、62%、50%。到2022财年的四个季度,阿里云的营收增速持续下滑,已经降到了29%、33%、20%、12%。

增长“失速”,似乎正在成为阿里云的新常态。

与之相比,竞争对手的增速仍在维持。Canalys数据显示,2021年,华为云的年度营收增长67%,腾讯云的年度增长也达到了67%。

和扶持其他增长业务一样,阿里云过去曾长期牺牲短期盈利,降低云服务收费,甚至亏本拿项目、抢客户,旨在提升规模。但是,目前这种激进扩张的做法已经不可持续,阿里云在要利润。2022财年,阿里云首度实现盈利,利润(EBITA)从2021年的亏损22.51亿元,改善成盈利11.46亿元。

但是这也给了其他竞争对手可乘之机。

浙江大学国际联合商学院数字经济与金融创新研究中心联席主任盘和林分析认为,“阿里云市场份额在下滑,营收仍在上升。云服务商是技术和规模的叠加竞争。市场份额的变化,是一个缓慢过程。”

也有行业人士认为,阿里云未来在国内有被超越的可能,“一段时间内,被反超的可能性低,但未来也有可能。”

主攻华为强劲的政企云

面对愈加激烈的市场竞争和越来越缩小的竞争优势,阿里云的解法主要是大力朝向政企客户。

2021年,阿里云杀入政企市场,组织架构升级。重要调整有二:其一,设立18个行业部门,包括数字政府、金融、电信、电力等,设立行业总经理;其二,划分16个区域,每个区域任命一个总经理,负责所在区域的本地化运营。

2022年,在高管层面,阿里云引入华为人蔡英华。从蔡英华的过往履历来看,他曾力推华为中国政企业务转型,主导搭建了分销渠道及合作伙伴生态,擅长搭建生态体系。

同时,将黄海清替换任庚,也让阿里云发力政企客户意图彰显。黄海清B端销售经验丰富,曾在Oracle工作14年。

不过,对于阿里云这样的高管换血,也有云服务行业人士认为,用Oracle等跨国企业背景的人士负责渠道,“那种路子不适合国内市场”。

在政企云市场,阿里云还要面对已有的强大对手。

国内最大的两家政企云服务商分别是华为云和天翼云。据IDC数据,2020年,这两家的政企云市场份额分别是32.2%、25.3%。

华为向来擅长抢占政企市场,且卡位政企市场较早,占据先发优势。2021年12月,华为昇腾计算业务总裁许映童表示,华为正在逐步打造人工智能计算中心,为当地政府、企业、高校提供算力资源。

同时,一批国资云服务商也在跑步进入市场。具有国资背景的云厂商,除了天翼云,浪潮云、曙光云、紫光云、移动云、沃云等,在云服务的基础设施及政企市场上的份额越来越大。

与华为云和一大批国资云相比,阿里云在政企云服务市场并没有什么明显优势。

今年2月,国家发展改革委、工业和信息化部等部门联合发文,同意在京津冀、长三角、粤港澳大湾区以及六个西部省份启动建设国家算力枢纽节点,并规划了十个国家数据中心集群。一批“国家队”背景的企业此前已经在上述区域大规模建设数据中心,成为算力主要提供者。云计算作为承载、加工数据的基础设施,也在成为国家战略的一环。按照云网融合、算网融合的设想,未来算力、存储、网络,如同电力一样,被统一调度输送。

因政策,“国家队”选手承担起建设和运营算力基础设施的责任。与之相对应的是,更大规模的数据中心等基础设施建设投入,更廉价的服务。高昂投入和廉价服务,并不是需要达成盈利目标的阿里云等云服务厂商可以参与其中的。

最近,Gartner 发布的2022年《云基础设施和平台服务魔力象限》就分析称,阿里云的成功一直受到中国整体市场环境的影响,国资云服务提供商越来越受到青睐,尤其是在公共部门企业中。由于监管影响,再加上华为和腾讯等高度活跃的中国竞争对手的竞争,使阿里云目前在市场份额的领先地位受到挑战。

难进的海外云市场

国内,政企云服务市场成为阿里云想进又难进的突破口。在国际上,阿里云则企图出海寻找新市场空间,打开增长天花板。

一位云服务行业的资深专业人士认为,中国企业需要理解全球市场,而非在本土市场陷入内卷竞争,国内市场存在的部分伪需求容易把云厂商带入误区,过去两年,云厂商用传统IT的思路做了太多集成项目,和海外云厂商的技术差距在不断拉大。

据阿里云内部人士此前对天下网商介绍,战略会上管理层认为以技术出海的全球化业务是必须坚持且投入的,再加上近年来阿里云在海外收获了高于国内市场数倍的增长,所以更加坚定了管理层对具备优势的东南亚市场的投入。

不过,阿里云在海外市场的表现,似乎没有获得太多国际云服务行业专业机构的认可。

图源:Gartner

2022年《云基础设施和平台服务魔力象限》里,Gartner分析认为,与国际竞争对手相比,阿里云在折扣和定价方面不够稳定和透明,也缺乏可预测性。

Gartner的客户经常抱怨道,基本和高级安全产品与专业服务成本之间的定价不成比例。此外,就服务实施过程中的技术细节而言,阿里云也缺乏透明度。而且,阿里云在中国提供的各种产品在功能稳定性方面仍存在很大差异,与其在国际地区提供的产品相比,在中国提供的功能要强得多。

这些表现落在国际云服务市场上,就是阿里云与AWS、Azure和谷歌云三家国际云服务龙头的差距不断被拉大。

对于增速放缓的原因,阿里云的管理层表示主要有两点原因:一是在疫情下,受经济因素影响,互联网行业的增速整体放缓了;二是由于失去了一个顶级互联网客户,及相关的在线教育等垂直行业的需求疲软所致。

当时很多云服务行业人士判断,这家丢失的顶级互联网客户正是目前的国际短视频龙头TikTok。据悉,TikTok将订单交给了AWS和甲骨文。

并不平顺的出海求增长之路,让阿里云的国际化未来显得迷雾重重。

写在最后

一直以来,阿里云肩负着阿里巴巴技术创新与驱动的使命。

作为国内最早发力的云服务厂商,曾经阿里云与AWS、Azure、谷歌云和IBM云并列称为“全球五朵云”。

不过随着国内数智化加速铺开,阿里云却有些自乱阵脚。高管变动如流水,增长失速之下市场份额持续下滑,朝向政企业务和海外市场极速前进,国内面临强大且先天优势明显的华为和国资云,国际上遭遇海外专业机构的差评。

四面楚歌之下,阿里云引入了前华为云高管。但是引入华为人,加速华为化就能解决所有增长和组织的问题吗?

李维是一家互联网公司的中层,公司去年引入一位华为管理层,后续又陆续来了一帮华为人。在他看来,“我们公司来的华为那帮人确实擅长做门面和搞制度,真的到业务上没看到有什么出众的地方,可能在高管眼中他们适合当团队里的泥鳅,但是他们这种作用最多也就一年时间,来年没拿得出手的业绩也待不住”。

评论