文|智驾网 HANA

马斯克在中国的门徒,多数人关注蔚小理的创始人,但横向梳理吉利在出行领域以及科技行业的布局,从理念到执行能力,李书福是马斯克最真诚的研究与践行者。

发射卫星、投资飞行汽车、造手机、造芯片等等,李书福和他的吉利集团所涉猎的领域之多,超过任何一家中国本土车企。

而在汽车制造领域,李书福也在以自己的力量推动全品类车型的电动化和智能化。

上个月底,特斯拉终于正式宣布将交付纯电动重卡Semi Truck。本月7日,吉利投资的远程汽车也在其一年一度的品牌日上发布首款星瀚H无座舱重卡。

其最大的亮点在于,它是一台落地L4级自动驾驶技术的无座舱汽车,基于远程星瀚H高阶智能化和先进电子电气化架构打造。

在乘用车的电动化高歌猛进之际,商用车的电动化已是资本的新风口。

远程星瀚重卡H于2021年11月8日发布,据称可实现纯电驱动、增程驱动、甲醇p2混动等动力组合。预计将于2024年量产交付。

而此次发布的星瀚H无座舱重卡官方称将于2023年率先在港口投入试用,未来还将逐步覆盖物流园区、矿区、干线等诸多场景。

同时发布的还有远程超级VAN,以远程GMA线控智能架构为基础,让底盘与车身彻底解耦,真正实现千变万化按需定制。

数据显示,商用车以约20%的汽车保有量消耗了约51%的汽柴油,同时制造了56%的道路交通碳排放。

和马斯克做电动重卡一样,对吉利来说,远程汽车承载的愿景是将新能源化和智能化从乘用车拓展到商用车,解决能源、碳排放以及成本和安全等问题。

这无疑是个诱人的前景。

但另一方面,也正是其美好的前景难免让人生出疑虑,是否能够实现?或者,至少,在可预见的时间内是否能够实现?

01 远程汽车的想象空间

在品牌日之前,10月26日,远程新能源商用车便宣布完成了Pre-A轮超3亿美元融资,近期还将继续开启A轮融资。

本轮融资由普洛斯旗下隐山资本领投,跟投方包括传化、中信证券投资、湖南湘潭产业基金、GLy Capital、Mirae Asset等多家战略投资人和投资机构。

投资阵容华丽。而且,相较于乘用车新势力的首轮融资情况,远程新能源商用车的3亿美元可算是其中的翘楚。

公开数据显示:小鹏汽车Pre-A轮融资2.8亿元人民币,理想汽车A轮融资7.8亿元人民币,蔚来汽车A轮融资亿元人民币规模。

资本的追捧源于远程的想象空间。

根据远程的构想,两款新车型的发布是基于其天地一体化零碳物流解决方案。天地一体化系统包括地表生态系统和天基信息系统。

地表生态系统指以新一代绿色智能商用车为锚点,串联运力和补能网络,协同上下游供应商及生态伙伴,实现人车货站能的全面打通,提供全定制的综合运力服务。

天基信息系统则以卫星在导航、通信、遥感、大数据、云计算等方面的优势,实现全链路的信息融合和数据共享,推动自身不断进化,同时串联起人车货站能。

两者结合,推动物流行业向立体化、联运化、无人化、零碳化的未来趋势迈进。

数据显示,今年1-9月,商用车产销分别完成242.6万辆和248.4万辆,同比下降32.6%和34.2%,传统商用车销量下滑明显。

而新能源商用车渗透率则在三年间呈现翻倍式增长。2020年渗透率仅为2.7%,2021年渗透率为4.2%,而今年1-9月新能源商用车行业销量同比增长61.9%,渗透率达到8.2%。

在双碳目标引导下,受国家政策影响,新能源商用车的渗透率正在显著提升。

今年以来,已有多家主机厂和投资机构在新能源商用车领域豪掷千金。

包括金琥新能源汽车、葑全新能源、HYDRON、探鹿、DeepWay、苇渡科技等新能源商用车新势力纷纷入局并获得大额融资。

而包括一汽解放、福田汽车、三一重卡等在内的传统主机厂也大手笔投资新能源。据称,一汽解放计划投资300亿用于新能源产品的开发。

眼下新能源商用车市场的局势多少有些乘用车领域新势力和传统车企混战初始的面貌。

在此背景下,远程之所以能引发关注,自有其鲜明的优势。

首先,入局早。

2014年,吉利便已布局商用车业务。2016年正式创立远程汽车,成为国内首个专注于新能源领域的商用车品牌。

远程公布的销量数据显示,今年1-9月,远程新能源商用车同比增长169.7%,总体累计销量行业第一。远程新能源轻卡1-9月累计销量同比增长60.9%,市占24.2%位列第一。

远程目前在售产品包括微客、轻客、微卡、轻卡、中重卡和客车。

而在重卡领域,最新终端上牌数据显示,2022年前三季度新能源重卡累计销售15270辆,同比增长254%。其中,电动重卡累计销售14199辆,同比增长265%。

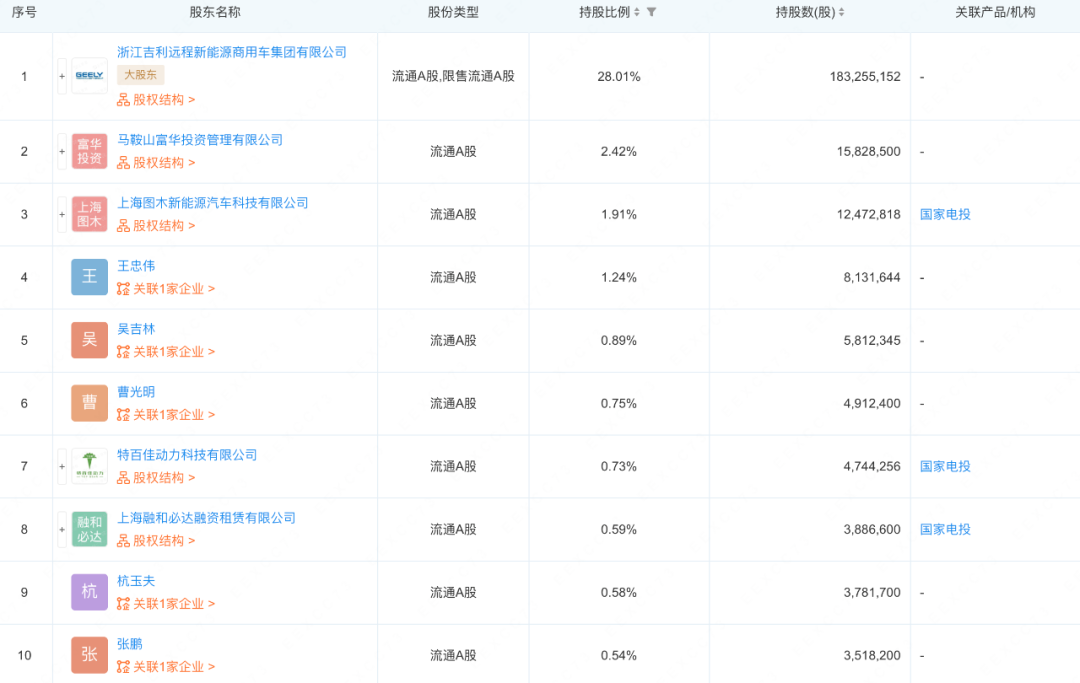

其中,排名前十的车型中,汉马科技两款换电式半挂牵引车分别位列第一和第八,销售761辆与422辆,市占率5.36%和2.97%。

企查查资料显示,远程汽车为汉马科技大股东,持股28.01%。

从销售数据来看,远程在新能源商用车领域已经占据一定位置。

其次,背靠吉利集团的平台,远程有丰富的资源可以利用。

其天地一体化系统中的天基信息系统部分便依托于同属吉利旗下的时空道宇科技有限公司。

目前,时空道宇已成功发射首轨九星,预计到2025年将完成一期72颗低轨卫星的部署。卫星系统的部署将为信息和数据的融合与共享提供极大的便利。

第三,是在智能化上的布局。

和乘用车一样,商用车领域的智能化也是当前无法回避的一个话题。

按照远程在自动驾驶发展方面的规划,预计2023年实现L3级高速公路自动驾驶与L4级限定场景自动驾驶。2026年实现L4级干线物流自动驾驶。2030年实现L5级结合智慧座舱的自动驾驶真正产业化。

具体到目前已经发布的智能化车型,搭载高阶自动驾驶的远程星瀚H将于2023年年底小批量交付,远程星瀚H无座舱重卡将于2023年率先在港口落地应用,远程超级VAN将于2023年小批量交付试用。

当然,从目前自动驾驶的发展来看,远程规划的自动驾驶发展路径很大可能并不会如预期的顺利。

02 是否有问题?

远程的优势很明显,但疑问也同样存在。

首先,从产品规划来看,官方资料显示,远程致力于多能源并驱的技术发展路线,包括以纯电动和增程式动力系统为核心的城市商用车产品和以甲醇M100清洁能源和换电技术的电驱动力系统为核心的公路商用车产品。

从2022年前三季度新能源重卡销量数据来看,在累计15270辆的销量中,纯电重卡销售占14199辆。也就是说,目前新能源重卡的主力军依然来自于纯电重卡。

因此,远程的重卡产品发展主要还需依赖于纯电动力系统和换电技术。

而截止目前,远程星瀚H和星瀚H无座舱重卡暂时均未公布具体参数。

此处我们以特斯拉Semi Truck及已经上市销售的产品为例来看其可行性。

从目前的公开信息来看,特斯拉Semi Truck可选两个版本,续航里程分别为300英里和500英里,即483公里和805公里。但目前特斯拉并没有公布满载状态下的续航能力。

而以其公布的每英里电耗低于2kWh的数据来推算,Semi Truck电池包容量约为500kWh和900kWh。

在充电效率上,此次Semi Truck是交付给百事公司,因而特斯拉早先便已经在百事位于加州的工厂安装多个Megachargers充电桩,最大输出功率可达1500kW。

而目前国内基于800V平台的充电桩,最大充电功率也仅为400+kW,和1500kW有很大的差距。

以Megacharger充电桩的效率,充电30分钟,可补充Semi Truck 70%的里程。但如果以国内充电桩的效率,充电时间将大大增加。

目前,国内在售的纯电重卡普遍电池包容量在280kWh左右,续航里程200km。而普通柴油动力的重卡加满油箱通常可以续航2000至3000公里。

就国内现状而言,从续航里程和充电桩效率来看,纯电重卡并不适合长途干线物流。

这是纯电重卡面临的主要问题。

而在短途模式下,由于充电效率不够,要实现重卡的电动化,也需要采用换电模式。

万物友好运力科技有限公司是远程汽车100%控股子公司,为远程汽车提供充换电服务。

虽然换电模式是目前国内纯电重卡的最优解,但问题依然存在。

首先,动力电池采购成本,以及换电站的建设成本都很高。而由于换电标准不统一,每一家都需要自建换电站,无法做到换电资源共享,大大增加了成本。同时,由于纯电重卡续航较短,在干线物流场景下需要短距离内建设换电站,同样增加了换电站建设的成本。

而且,换电站的选址、安全以及盈利问题都还面临着挑战。

此外,换电也无法解决的问题是纯电重卡需要背负超大体积和重量的电池包。市面上传统柴油重卡的6×4牵引车自重约8.8吨左右,而一款6×4换电牵引车的自重则可达到11吨。其多出的2-3吨重量将直接影响单次运输效率和运费。

而远程的星瀚H无座舱重卡由于不再有座舱系统,车身高度降低,传感器安装位置同样降低,对于高速场景来说,其探测距离将明显受到影响。同时,虽然官方称其将落地L4级自动驾驶技术,后续将从港口等场景扩展到干线物流。但从目前来看,星瀚H无座舱重卡似乎只适合港口、园区等相对封闭且低速的场景。

这里又不得不回到被多次提及的命题,《自动驾驶卡车迈过商业化门槛了吗?》

在乘用车高阶自动驾驶技术前景尚不够明朗的背景下,体积更庞大,驾驶更困难的商用车,尤其在干线物流领域,到2026年,2030年是否能实现L4,甚至L5级别的自动驾驶,显然值得打一个问号。

而从动力方式来看,在甲醇、氢燃料等燃料电池技术尚不够成熟、普及的前提下,以纯电动技术为例,受限于电池包容量,续航问题无法解决,电动重卡只能在配合换电使用的场景下应用于短途场景或封闭场景,这显然并不符合大众的预期。而且,换电模式也依然存在困难。

当然,这并不是远程一家的问题,而是整个行业需要面对的难题。

特斯拉的Semi Truck是一个方向,增加电池密度提高续航,增加充电功率,提高充电效率。但即便Semi Truck,显然也还处在起步阶段。

新能源重卡要想真正实现如燃油车般的普及,在能源和智能化方面都有所突破,显然还需要不短的时间。

评论