文丨陈橙 (全球宏观金融市场研究员)

12日,加密货币交易所巨头FTX正式申请破产清算。在被爆债务窟窿超百亿美元后,FTX在加密货币行业掀起滔天巨浪。此前,排名第一的交易所币安放弃了对FTX的收购决定。美国监管部门已密切关注此事,法律人士也表示FTX创始人SBF(Sam Bankman-Fried)可能面临刑事诉讼。

随后,英国《金融时报》披露了一份据称是FTX最后时刻的资产负债表,看起来像是SBF在向潜在投资者展示FTX的财务状况(图1)。这张资产负债表不仅仅显示了FTX根据美国《破产法》第11章(Chapter 11)申请破产诉讼程序前最后一秒的样子,也显示了自上个周末以来FTX是如何突然陷入万劫不复深渊的。可以说,这张资产负债表是完美的“银行危机”教科书。

我们先来看一下挤兑爆发之前上上周六(5日)FTX的资产负债表状况。

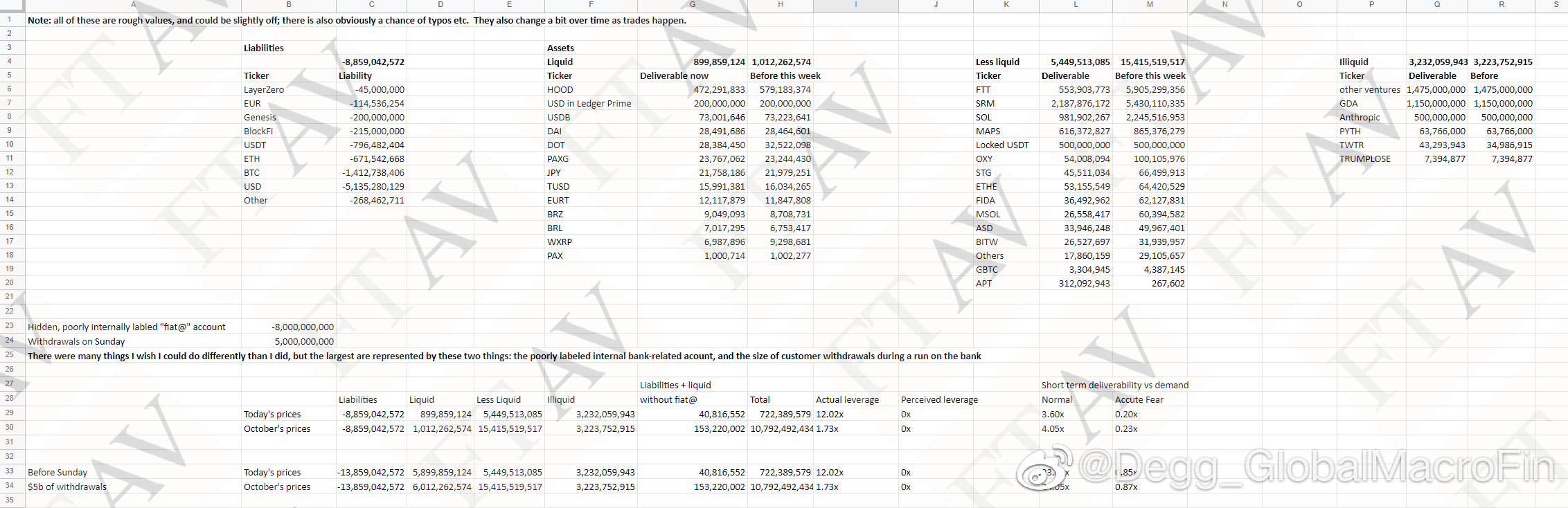

当时的FTX资产端有大约240亿美元市值的总资产。其中有大约60亿美元的流动性资产(liquid asset),包括各类稳定币、各国货币存款,以及Robinhood的股票,此外还持有大约150亿美元的各种加密资产,被SBF标记为“不那么流动的资产”(less liquid),包括60亿美元它自己发行的FTT、22亿美元的SOL和54亿美元的SRM。最后是32亿美元的非流动性资产(illiquid asset),主要是各类风险投资。有人猜测, FTX之所以持有这么多跟SBF相关的资产(SOL、FTT、SRM),是因为SBF动用客户放置在FTX里的资金为自己相关资产控盘。还有人猜测,FTX是以FTT、SOL、SRM等代币为抵押向Alameda提供贷款,而资产负债表上的这些代币实际上是FTX和Alameda的合并报表(SBF在这张资产负债表中表示FTX向Alameda提供了大约80亿美元贷款)。

从负债端看,上周六FTX 有大约140亿美元的负债,其中包括至少50亿美元的美元或美元稳定币负债,以及大量BTC、ETH负债。这时,FTX的净资本(总资产减负债)大约为100亿美元。

换句话说,在5日之前,FTX的杠杆率仅为1.4倍,SBF在上上周六时还确实是个百亿身价的富豪(图2)。

再来看下FTX当时的流动性状况。

SBF估计FTX平日里每天的资金提取平均为2.5亿美元/日。因此即便没有新增资金流入,SBF预计其60亿的流动性资产也能对抗大约24天的提款需求(类似于传统银行业中的“流动性覆盖倍数”概念),这将给FTX充足时间将持有的各种代币变现,或从其他地方寻找资金。

但随后开启的挤兑超出了SBF的想象。

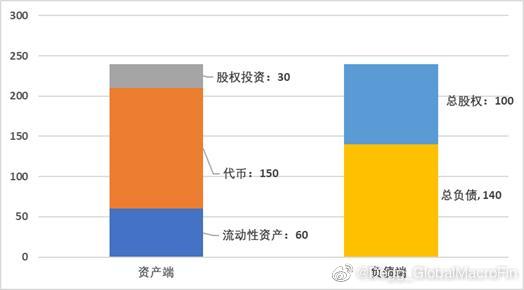

SBF在该文件中表示,当周周日(6日)FTX遭遇了平日25倍的提款需求,短短几天内资金净流出量达到了50亿美元,其中包括至少20000枚BTC以及大量稳定币。挤兑的结果是,FTX流动性资产的总额由60亿美元下降到仅10亿(不太清楚50亿是在周日当天流出还是自周日到周三期间累计流出)。

这时,FTX的10亿流动性储备面对每日50亿美元的流出压力(当然不可能持续这么多),覆盖倍数将从24倍(60/2.5)下降到了0.2倍(10/50)。换句话说,它如果不暂停取现,就只能存活几个小时了。

伴随流动性蒸发的还有FTX相关资产价格的暴跌。不清楚FTX自己在二级市场上抛售了多少资产,但FTT、SRM、SOL价格在上上周以来分别下跌了约90%、60%、60%。这导致FTX持有的不那么流动的资产总市值大幅缩水2/3,由150亿美元跌至50亿美元。

SBF并没有对它所持有的非流动性资产进行减值计提,但这些资产大多与加密领域风投相关,市场价值非常难估且很可能也已经大幅缩水。

因此,在遭遇挤兑和资产减值后,FTX在破产前的资产负债情况是:资产端只剩10亿美元流动性资产,50亿代币和账面价值30亿但实际价值很可能很低的非流动性资产,而负债端仍然有约90亿美元价值的负债,其中50亿是美元计价。

换句话说,FTX在这个时候已经不仅仅是流动性危机了,而是彻彻底底的偿付危机了。它已经资不抵债了(图3)。

FTX在短短几天内崩溃简直是教科书般的银行挤兑案例,它呈现了银行特别是投资银行(dealer bank)挤兑的几乎所有特征:

(1)本身实施大量的风险转化(risk transform),流动性转化(liquidity transform)功能,将客户资金用作高风险和低流动性资产投资。

(2)对挤兑压力的估计完全不足,使得看似充裕的流动性储备在短短一两天内耗尽。

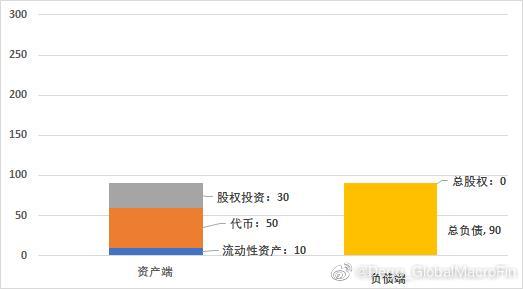

需要指出,加密资产领域的挤兑因为完全链上进行,因此压力远超传统银行体系。在传统商业银行领域,一个月存款净流出10%已经是很严重的危机(图4),而对于投行来说,雷曼破产前一个周其流动性储备骤降400亿美元,占其总资产的约8%。而从FTX的案例来看,加密资产交易所的单日资金净流出量就可能高达总负债的1/3。这是极其恐怖的流动性压力,可以说任何一家采用了部分流动性储备的金融机构都不可能幸免,更别说风格激进乃至牵扯庞氏骗局的FTX。

(3)资产端以市值法计价,非常容易陷入挤兑-抛售-资产价格下跌-股权下降-挤兑加剧的死亡螺旋。FTX更野蛮的地方在于自己持有了大量自己的股票,相当于银行自己买自己的股票、自己注资自己。

(4)消息流传得极快,叠加市场情绪非常脆弱,加速了巨人的轰然倒塌。

SBF在这份文档中有句总结写得特别好:

There were many things I wish I could do differently than I did but the largest are presented by these two things: the poorly labeled internal bank-related account, and the size of customer withdrawals during a run on the bank.

翻译过来就是:我最后悔的事情有两件:不该粗糙地和Alameda进行信贷往来,不该低估银行挤兑的流动性压力。

综上,FTX 这个价值200亿美元的银行挤兑案例值得写进所有货币银行学的教科书。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)

评论