记者|梁怡

半年多时间,又一家芯片厂商——芯天下技术股份有限公司(简称:芯天下)即将迎来上会。

芯天下主要从事代码型闪存芯片研发、设计和销售,主要产品包括NOR Flash和SLC NAND Flash,下游应用于消费电子、网络通讯、物联网、工业与医疗等领域。

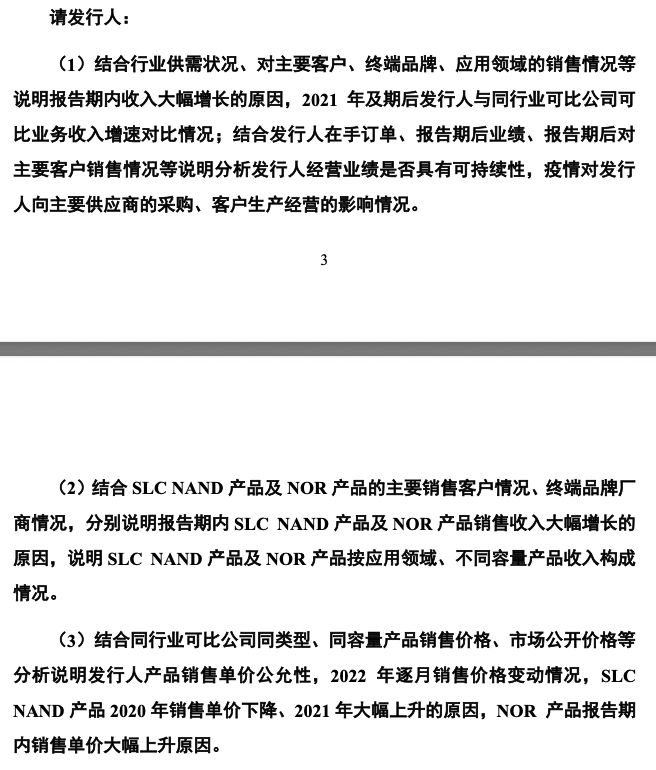

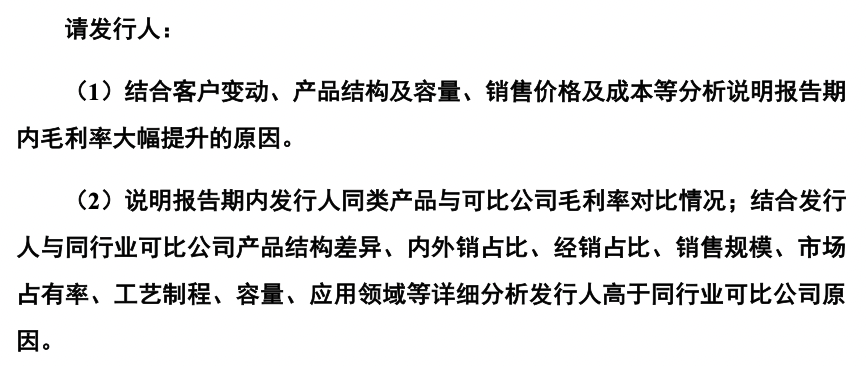

两轮问询中,芯天下的业绩变动事项包括相关的原材料采购、下游客户销售以及毛利率等被监管层予以重点关注。

预计今年净利下滑

2019年-2021年,芯天下的营业收入分别为2.49亿元、3.35亿元和7.9亿元,净利润分别为334.10万元、253.03万元和2.13亿元。

可以看到,2021年公司业绩暴增,其中营收同比增长135.82%,净利润增幅超80倍。原因在于去年芯片荒下导致市场供不应求,芯片极度缺货进而价格大涨,推动了包括公司在内的芯片设计企业业绩增长。

分产品来看,2021年NOR Flash产品收入为2.8亿元,同比增长63.74%;SLC NAND Flash产品收入为4.15亿元,同比增长299.04%,得益于量价齐升。

2021年芯天下综合毛利率大幅提升至45.3%,而2019年、2020年分别为19.23%、25.46%。其中SLC NAND Flash产品的毛利率由2020年的17%猛增至2021年的50.76%,销售单价由4.42元/颗涨至8.75元/颗,增幅达97.99%,而同期单位成本增幅仅17.45%;另外,NOR Flash产品的毛利率由2020年的32.85%提高至2021年的41.32%,销售单价增幅为23.82%,同期单位成本增幅为8.19%。

界面新闻记者注意到,芯天下2021年的业绩增长以及持续经营能力、毛利率引起了监管层的重点关注,两轮问询中均有所涉及,部分问题如下:

界面新闻在此前报道中指出,未来随着全球疫情平缓,半导体供应链恢复正常,芯片价格回落,芯天下的毛利率或将下滑,公司高增长的经营业绩大概率不可持续。

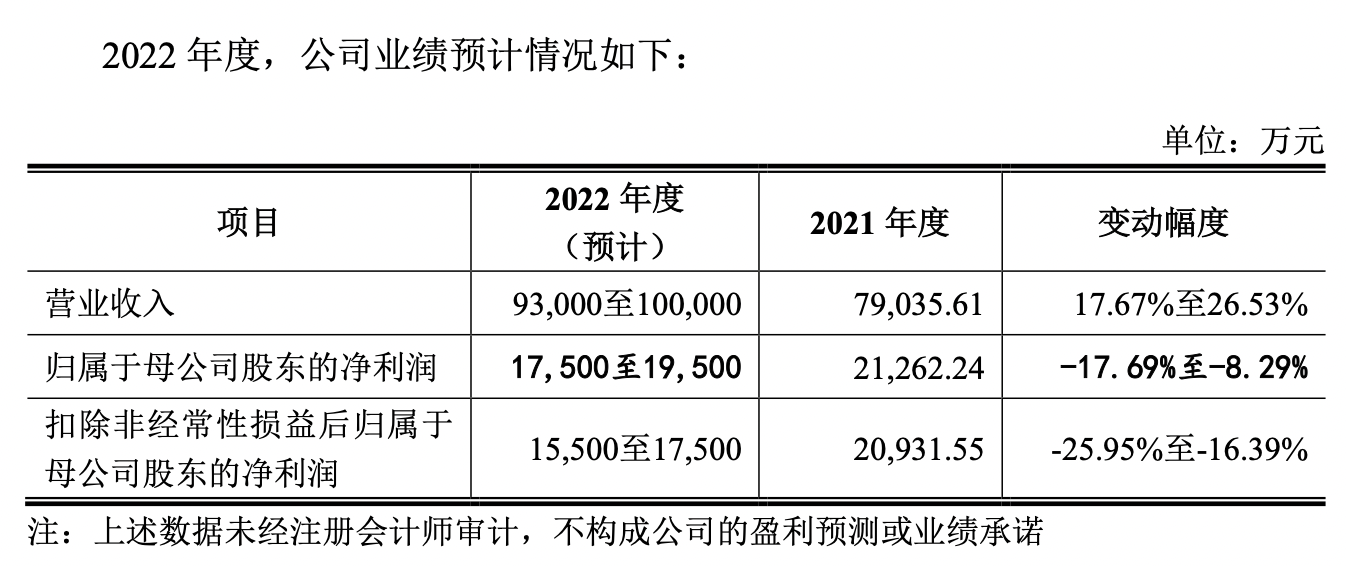

根据二轮审核问询回复意见,2022年1-6月芯天下扣非后归母净利润为7035.76万元,同比下降19.56%,主要由于公司综合毛利率由约46.03%下降至约33.12%、期间费用增加及资产减值损失增加。

公开资料显示,市场上NAND Flash产品正处于供过于求的情况,预计第四季度NAND Flash产品价格跌幅15-20%。

显然,2022年芯天下的毛利率下滑无法避免,公司预计今年的归母净利润变动幅度在-17.69%至-8.29%之间。

神秘客户A成销售主力军

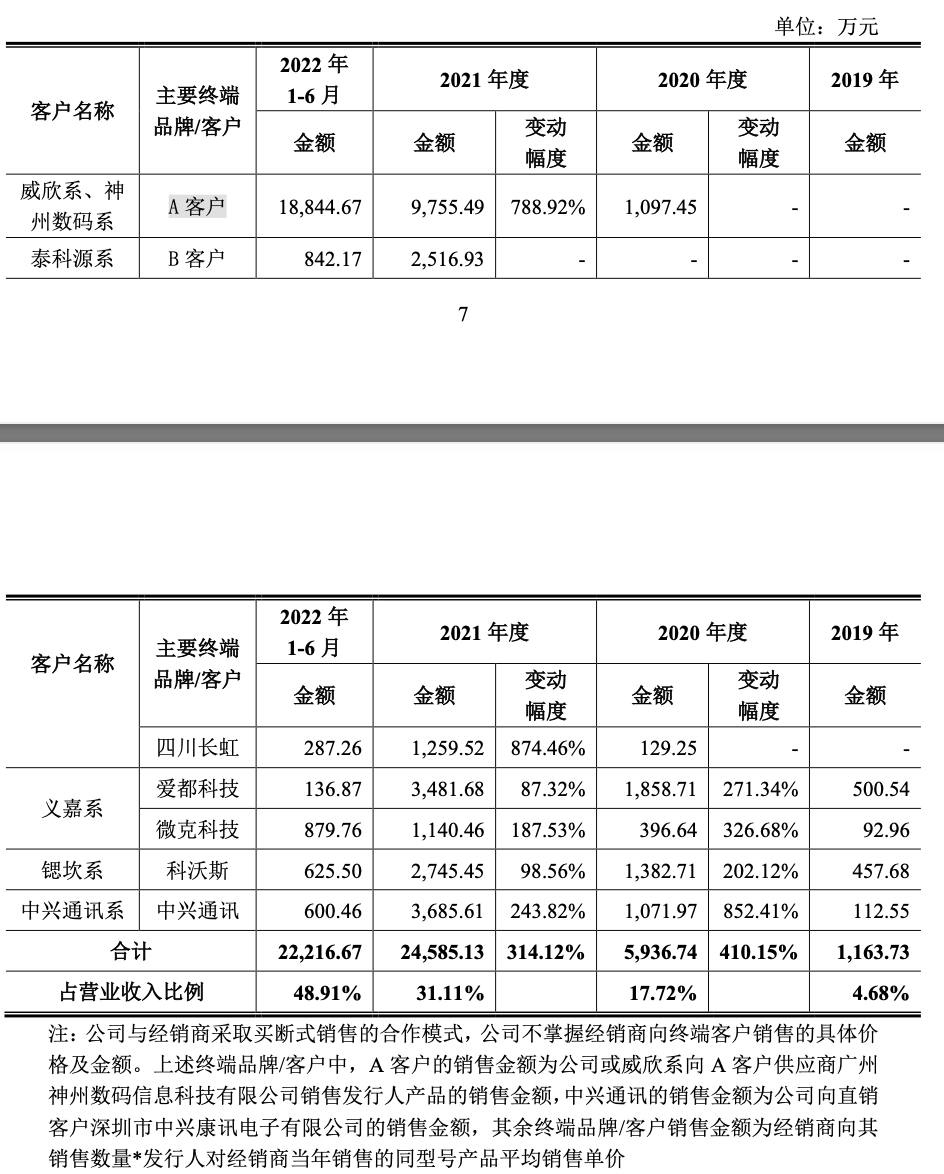

在第一版申报稿中,芯天下提到公司主要以经销为主,但并未披露终端客户的情况,而根据问询后回复的内容来看,报告期内神秘客户A的业绩贡献力度逐渐加大,占前五大终端客户的销售收入由2020年的3.28%提高至2021年的12.34%再到今年上半年的41.49%。

界面新闻记者经梳理发现,芯天下与客户A的合作始于2019年,2021年公司产品开始大批量进入其供应链,销售产品以SLC NAND芯片为主,终端产品为光猫、无线路由器、4G/5G基站等,还有一点,A并非上市公司或者上市公司的子公司。

对此,监管层要求公司结合2021年、2022年对终端客户A营业收入占比快速增长的情况,分析说明预计未来是否对终端客户A构成重大依赖,对发行人是否构成重大不利影响;同时结合2022年以来对终端客户A已实现收入、在手订单、2022年预计收入、毛利额、下游主要应用产品出货情况等量化分析说明发行人与终端客户A合作是否具有稳定性、持续性及依据充分性。

2022年1-9月,芯天下累计客户A已实现收入约3亿元,截至9月30日,公司在手订单中预计最终销售至A客户的订单金额约8300万元,其中预计将于本年内交付的订单约1600万元。预计2022年全年,公司向A客户的销售金额约为4.2至4.3亿元,占公司营业收入的比例约为42%至45%,毛利额约1.6亿元-1.72亿元。

谈及是否对终端客户A构成重大依赖,公司表示,客户A深耕网络通讯领域,经营状况良好,不存在重大不确定性,公司向其销售金额占比较高符合下游行业特点;双方交易具备合理性、稳定性、可持续性及独立性;公司产品为通用型产品,可应用于多个下游领域,公司已积累较多下游优质终端客户。

评论