记者 |

近日,中邮科技股份有限公司(以下简称“中邮科技”)科创板IPO过会。根据相关披露信息,中邮科技拟募资10亿元,其中3亿元将用于补充流动资金,剩余资金将主要用于投建中邮信源研发及智能制造基地项目、中邮科技研发中心项目、智能物流设备前沿技术研发项目、信息化建设项目,分别拟投入资金2亿元、2亿元、2.8亿元、0.2亿元。

中邮科技进一步表示,未来将通过本次IPO募投项目“中邮信源研发及智能制造基地项目”,进一步提升自有产能,向上游制造生产环节延伸布局,促进“研发+智能制造”的双轮驱 动和相互支撑。

中邮科技成立于2002年,主要从事智能物流系统的研发、设计、生产、销售并提供相关服务,产品主要包括智能分拣系统、智能传输系统等,产品可应用于快递物流、电子商务、烟草等下游领域客户的业务环节。

根据中邮科技提交的说明材料,中邮科技的主要客户包括顺丰、邮政集团和京东等,这些客户占据行业主要市场份额,业务规模持续增长,对智能物流系统产品需求较大。

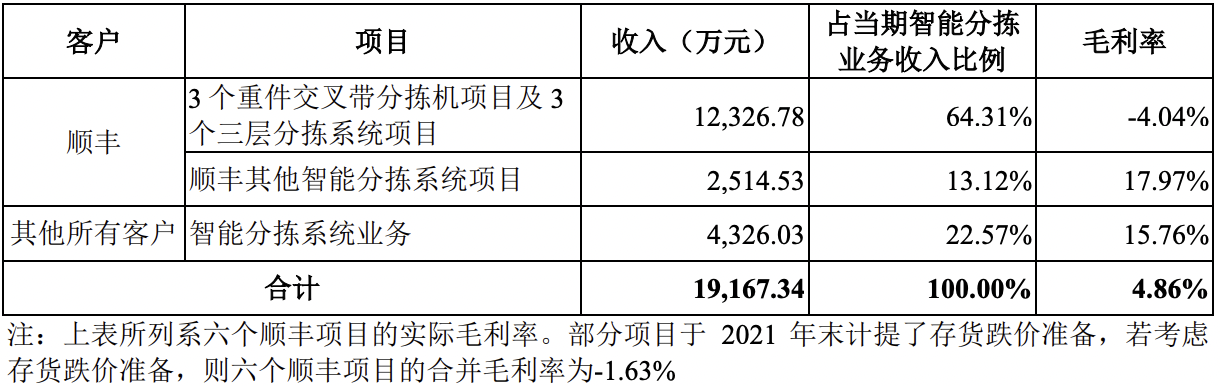

根据中邮科技提交的信息,2019年、2020年邮政集团均为中邮科技的第一大客户,销售占比分别为44.68%、50.91%,占据公司销售业绩的半壁江山。不过,2021年之后,顺丰超越邮政集团,成为中邮科技的第一大客户,2022年1-6月中邮科技来自顺丰的收入占比从2019年的22.85%大幅提升至85.86%。

招股书显示,这主要由于顺丰作为国内头部快递公司之一,2021年起持续加大物流系统自动化、智能化投入,对相关智能物流系统的采购需求大幅增加。

另外从股权结构来看,截至其招股说明书签署之日,中邮资本持有中邮科技65.17%的股份,是公司的控股股东。邮政集团持有中邮资本100%的股权,通过中邮资本持有中邮科技65.17%的股份,为公司的实际控制人。

不过,有邮政集团背书又有顺丰、邮政集团和京东这些大客户支持的中邮科技的业绩表现并不算理想。

根据中邮科技提交的上市材料,2022年1-9月中邮科技营收为13.15亿元,较上年同期减少8.61%。

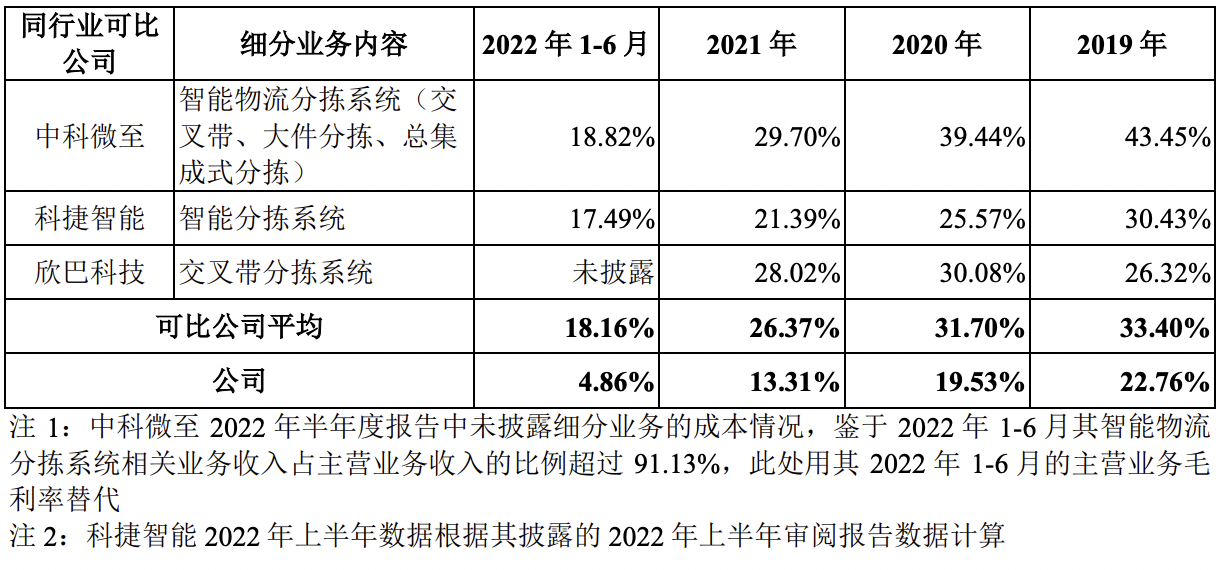

另根据中邮科技的招股说明书,2019年、2020年、2021年和2022年1-6月,中邮科技营收分别为12.45亿元、14.25亿元、20.58亿元和8.77亿元。主营业务毛利率分别为22.35%、19.36%、15.07%和 11.54%,相较于同行27.09%、26.90%、22.69%和 21.15%的水平,中邮科技的毛利率偏低,且报告期内呈现持续下滑趋势。

此外,在顺丰成为中邮科技绝对的大客户之后,中邮科技的相关利润率却呈现下滑趋势。中邮科技表示,2022年上半年,受疫情影响,发行人智能分拣项目实施和验收工作进度有所延误,确认收入金额整体较小,毛利率受个别大项目影响较大。

在可比公司中,中科微至(688211.SH)、科捷智能(688455.SH)、欣巴科技(300745.SZ)均从事智能物流系统业务,2022年可比公司平均毛利率为18.16%,2019年-2021年分别为33.4%、31.70%、26.37%。

近几年,物流领域的智慧化趋势愈发明显,政策上也常予支持。2022年3月,交通运输部发布《交通领域科技创新中长期发展规划纲要(2021— 2035 年)》,鼓励研发应用智能仓储和快速装卸、智能分拣与投递、智能快速安检和语音处理、通用寄递编码等技术和设备,推动道路货运行业监测分析技术研发等。

中邮科技表示,基于下游快递物流行业的未来业务增长趋势,预计2022年至 2024年快递物流行业对智能物流系统的市场空间需求分别为216.1-246.9亿元、271.6-310.4亿元、341.4-390.2亿元。

评论