记者|梁怡

近两年,A股新冠检测板块多家公司业绩暴涨。一级市场中,类似业绩表现的公司并不少,他们很多也都是选择叩响上市大门。

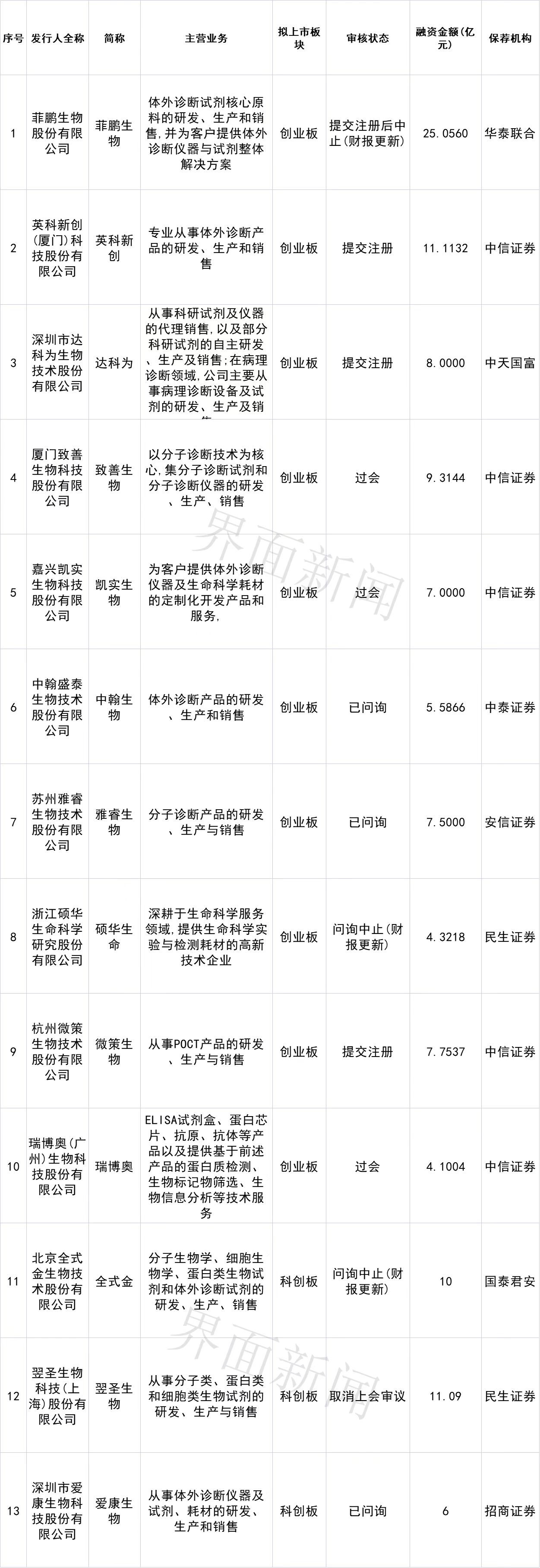

据界面新闻记者不完全统计,目前沪深北交所涉及新冠核酸检测业务的IPO公司共计13家,具体名单如下:

11月21日,沪深交易所就媒体报道部分拟上市公司其业务和收入涉及核酸检测等相关话题回答记者问。

对于即将或者已经上市的核酸检测企业,沪深交易所表示,从严审核这类企业核酸检测相关业务与主营业务的关联性、相关收入的可持续性,以及剔除该等业务收入后公司是否仍满足发行上市条件等。

23日,上交所官网发布的科创板上市委2022年第98次审议会议公告补充公告之二显示,上交所创业板上市委员会定于11月25日上午9时召开2022年第98次上市委员会审议会议,审议翌圣生物科技(上海)股份有限公司(以下简称“翌圣生物”)公司,会议相关事项已经公告。

公告称,鉴于翌圣生物尚有相关事项需要进一步核查,决定取消对翌圣生物发行上市申请的审议。需要指出的是,翌圣生物是沪深交易所作出上述回应后首家涉及新冠检测业务的拟上会公司。

因此,交易所从严审核下,相关公司是否会选择半路撤退?而后疫情时代,这些公司的业绩“高光”能否维持?当潮水退去,谁又是在“裸泳”呢?

为何是体外诊断厂商?

首先,从主营业务看,多家公司主要从事体外诊断相关业务,为何该业务能够与新冠检测挂钩?

体外诊断是指在人体之外,通过使用诊断试剂、仪器等,对人体样本(血液、体液、组织等)进行检测与校验,而获取临床诊断信息,进而对疾病进行预防、诊断、治疗检测、后期观察、健康评价等的过程。

根据临床医学检验项目所用技术原理和方法的不同,体外诊断产品可分为生化诊断、免疫诊断、分子诊断、血液诊断和微生物诊断等多种类型,目前以生化诊断、免疫诊断和分子诊断三大类别为主。

从体外诊断的产业链来看,行业上游主要包括电子元件、光学元件、液路元件、模具等仪器的核心元部件和抗原、抗体、酶、引物、探针、化学制品等试剂原料的供应商;中游主要由仪器、耗材的研发、生产企业以及流通环节的代理商和经销商组成;下游主要包括了医院、血站、第三方检验中心、体检中心、以及独立医学实验室等面向终端用户的医疗检测机构。

其中,核酸检测新冠病毒内的遗传物质RNA(也就是病毒里面的基因),采用荧光定量RT-PCR的方法,患者取鼻咽部、口咽部、痰、下呼吸道抽取物等标本,存放于专门的保存盒中,提取其中的RNA(核糖核酸),属于分子诊断的聚合酶链式反应(PCR)技术;抗原检测测的是病毒表面的蛋白质(可理解为病毒外面穿的“衣服”),检测方式主要为胶体金免疫层析、乳胶法、荧光免疫层析三种类型。

因此,面对2020年开始的新冠检测需求,以从事试剂原料供应、仪器耗材生产、第三方检验中心为代表的体外诊断公司纷纷进入新冠检测市场。

据北京日报此前报道,10月13日,在国务院联防联控机制新闻发布会上,国家卫健委疫情应对处置工作领导小组专家组组长梁万年介绍,新冠肺炎疫情的防控关键是要做到“四早”,一个核心就是早发现。核酸检测是早发现的一个重要手段,特别是在判定感染者方面是一个金标准。中国已经具备了强大的核酸检测能力,现在每天可以有1亿多管的单管检测能力。

东方证券研报分析指出,核酸检测作为常态化新冠疫情筛查的有力工具,从市场规模来看,中国核酸检测市场规模在2021年达到132亿元,同比增长9.1%。根据CBinsights 预测,2022年市场规模有望达到146亿元。

天风证券研报显示,国内将继续加强新冠病毒检测,包括住院病人、门急诊常规化、复学人群检测。中性预估,中国新冠病毒核酸检测市场空间为52亿,抗体检测为34亿。海外疫情仍处于紧张期,对于试剂盒的需求较大,根据中性预估,海外约有1.3亿人需要进行新冠病毒检测,对应核酸检测市场空间为126亿,抗体检测市场空间为25亿。

赚了多少钱?

受新冠疫情影响之下,多数行业遭到重创,而从事核酸检测、抗原检测业务的公司赚的“盆满钵满”,“暴利”也成为了行业代名词。

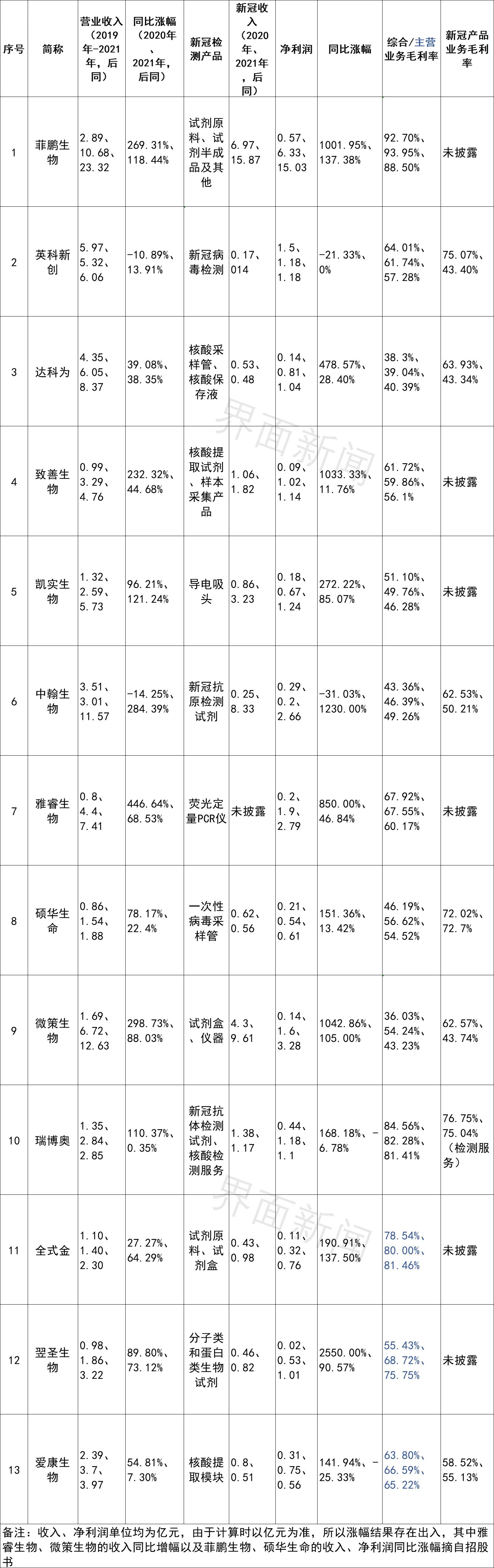

对此,界面新闻特地制图说明业绩前后变化,主要分析2019年-2021年上述公司的营业收入、净利润、毛利率以及新冠收入几个关键财务指标。

显而易见,这些企业的业绩在2020年、2021年出现了不同程度的上涨。其中收入涨幅最明显的为雅睿生物,微策生物、菲鹏生物次之,最不明显的则是英科新创;净利润涨幅最明显的是翌圣生物、微策生物、致善生物,但2019年的基数均较低。另外,2019年-2021年各家公司的毛利率水平有升有降,但多数公司新冠检测业务的毛利率在2021年明显下滑。

但更应该关注的是,剔除新冠业务,公司非新冠业务的发展是否受到影响?基本面到底如何?是否能够达到上市的标准?

关于翌圣生物暴涨的净利润,是存在一些疑问的,招股书虽然提到了2020年、2021年新冠产品的收入情况,但是所贡献的毛利额并不明晰,所支出的期间费用也不清楚,因此其对净利润的影响到底有多大?是否符合剔除该业务收入后公司是否仍满足发行上市条件。

中翰生物则像一个反面教材, 2021年公司收入同比增284.38%至11.57亿元,净利润同比上涨1230%至2.66亿元,其中新冠检测业务贡献了8.33亿元,而剔除新冠产品后,2019年-2021年公司的收入整体下滑,毛利额出现波动。

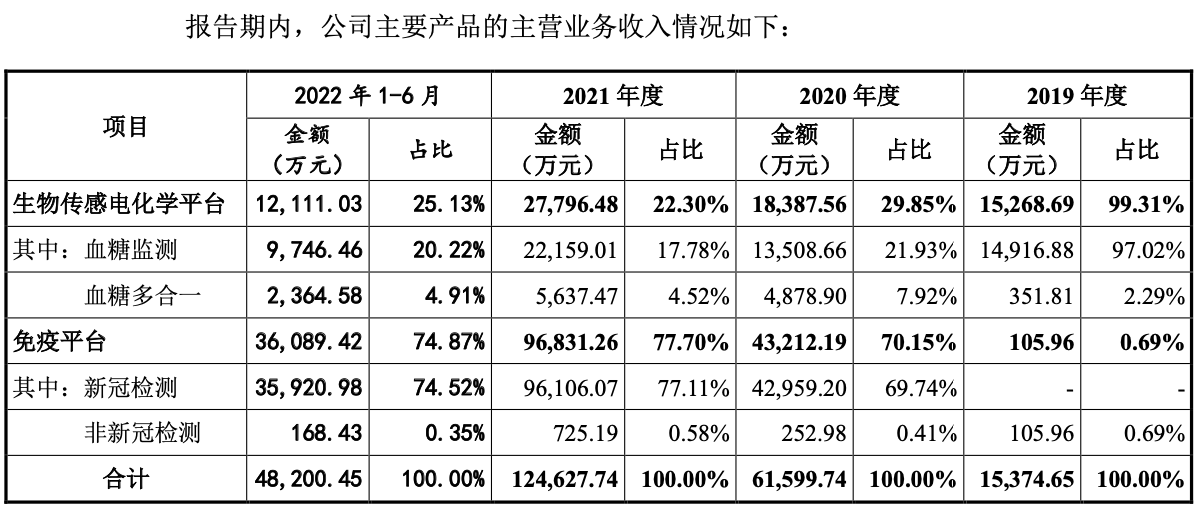

前面提到,PCR检测技术成为了新冠疫情期间的主流诊断技术,对此,雅睿生物表示优先保障新冠疫情检测领域的产品需求,凭借销售荧光定量PCR仪实现业绩大增。公司的实时荧光定量PCR仪以MA-6000系列为主,2019年,该系列仅销售134台,而2020年、2021年激增至5319台、1.0637万台,从下游来看,公司的产品主要销给圣湘生物、迪安生物、美康 生物、联合医学等公司,其中圣湘生物、迪安生物包揽了公司2020年、2021年乃至2022年一季度前两大客户,收入合计占比均超过30%。

但值得注意的是,雅睿生物并未在招股书中区分“新冠检测收入”与“非新冠检测收入”,因此在后续的问询中可以一探究竟,公司是否就靠新冠检测“吃饭”呢?

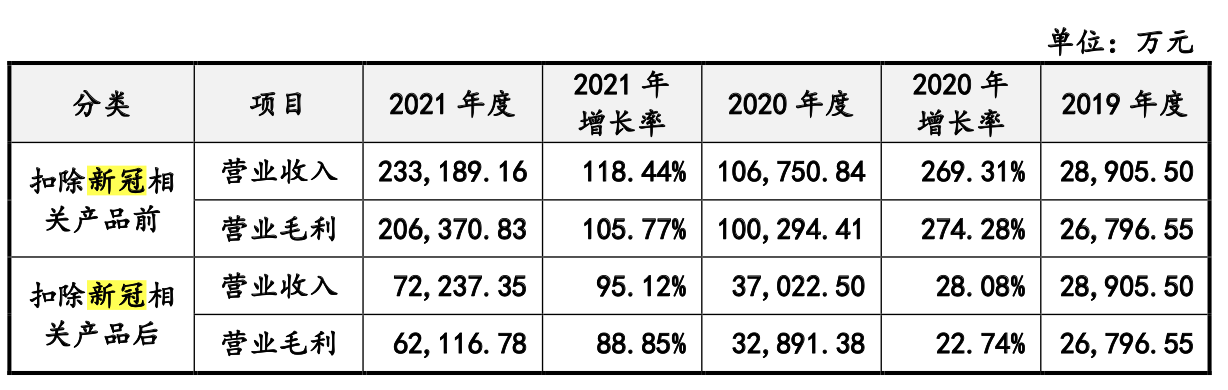

再比如业绩暴涨的菲鹏生物,公司自诩是新冠核酸检测试剂原料和新冠抗原免疫检测试剂原料最主要的供应商之一,2020年、2021年新冠相关收入分别为6.97亿元、15.87亿元,占主营业务收入的比重达到65.44%、68.73%,而扣除后,菲鹏生物的收入、营业毛利涨幅大幅下滑,同期减少的毛利额分别为6.74亿元、14.43亿元。因此,初略计算,公司新冠检测相关业务毛利率高达96.7%、90.93%,不得不说菲鹏生物的赚钱能力顶流。

另一家业绩存在“水分”的微策生物,新冠检测业务逐渐成为了公司的顶梁柱,产品主要为免疫胶体金法平台下的新冠病毒抗体检测试剂盒和抗原试剂盒,主要以境外收入为主,销往欧洲、亚洲等国家。

2020年微策生物的试剂盒销量为2817.37万人份,而2021年接近1.87亿人份,但均价出现大幅下滑,由15.18元减少至5.13元,因此导致毛利率有所下滑,但即便如此,同期新冠检测产生的毛利额分别2.69亿元、4.2亿元,仍然比公司传统业务生物传感电化学的营业额高。

另外,作为上述企业中唯一一家涉及第三方医学检验服务公司,瑞博奥通过下属公司翰普医检室开展核酸检测,服务地主要在广州、深圳、东莞市,2020年、2021年收入分别为0.66亿元、1.14亿元,占主营业务收入的比重分别为24.31%、41.36%,而同期非新冠相关业务营业收入分别为1.26亿元、1.15亿元、1.46亿元。

另外,翰普医检室今年因出现违规被予以通报。2022年4月,广州市卫健委发布通告,瀚普医检室在2022年3月深圳市开展多轮大规模人群核酸检测筛查期间,私自接收检测非本机构唯一采样管编码标本进行核酸检测,违反了相关规定,要求瀚普医检室在内的第三方检测机构引以为戒、及时整改、杜绝类似事件发生。

最近处于舆论漩涡的达科为以采集运送试剂为核心来布局新冠检测产品,2020年、2021年公司仅靠销售核酸保存液、核酸采样管分别实现收入5260.37万元、4827.88万元,今年上半年通过销售核酸采样管2145.84万支就赚了4190.23万元,但每支核酸采样管的价格由2020年的4.13元降至2021年的3.01元。

另外,根据上述公司披露的新冠检测业务毛利率,整体处于一个下滑趋势,最主要与政府指导价格制定,多次下调检测价格有关。值得关注的是,尽管价格在下调,毛利率在下降,但对于新冠检测相关公司而言,只要有需求,公司只是赚的多与少的问题。

业绩或难持续

面对这么如此亮眼的业绩涨幅,监管层问询的重中之重自然是主营业务的成长性,生产经营业绩的可持续性。

事实上,多家公司在回复中明确表示,新冠疫情带来的业绩增长具有偶发性,存在未来可能因为新冠收入下滑导致业绩大幅下滑的风险。

而若以期后2022年上半年来看,新冠相关收入存在两极分化。

据界面新闻记者此前报道,2020年、2021年全式金新冠相关产品收入分别为4305.24万元和9757.32万元,占主营业务收入的比例分别高达30.92%和42.59%。公司新冠相关产品不仅内销,部分还销往了阿根廷等海外市场。根据最近一轮问询函的回复,2022年1-6月,全式金境外新冠相关业务收入为0万元,收入和毛利同比下降2449.99万元和1930.10万元。

再比如,2021年中翰生物的新冠检测试剂收入8.33亿元,而今年上半年仅1.85亿元,公司则直接坦言新冠疫情所致业绩增长不可持续,并且可能存在业绩大幅下降的风险。

凯实生物也在招股书提示新冠疫情对公司生产经营的风险,“随着海外新冠疫情大规模检测需求有所下降,公司境外耗材业务规模有较大幅度下滑,公司2022年1-6月营业收入同比下降 14.69%。与此同时,受公司进一步加大研发投入、固定成本费用增加等因素影响,公司2022年1-6月归母净利润和扣非归母净利润分别同比下降30.60%及39.88%。

相反,也有新冠产品收入上涨导致业绩上涨的公司。2022年1-6月,英科新创实现营业收入3.97亿元,同比增加1.17亿元,增长41.56%,主要系公司接受亚辉龙(688575.SH )委托,加工生产定制化新冠抗原板业务,产生销售收入9760.08万元,剔除亚辉龙相关业务,2022年1-6月,公司实现收入和净利润分别较同期增长6.76%、6.85%。另外2020年、2021年公司新冠检测检测产品收入分别为1707.09万元、1423.68万元。

菲鹏生物因财务资料已过有效期目前注册程序中止,今年的业绩情况尚未得知,但其在注册稿中初步测算,公司预计2022年1-3月实现营业收入9.5亿元至11.5亿元,同比增长 56.28%至89.19%;预计实现净利润6亿元至 7亿元,同比增长36.33%至59.05%。

另外,仍有公司选择继续布局新冠检测业务。2020年、2021年致善生物的新冠相关产品为新冠类试剂,2020年、2021年收入分别为1.06亿元、1.82亿元,而2022年上半年子公司致善医学开始提供核酸检测服务,主要服务于厦门当地的新冠核酸检测需求。

2022年1-6月,公司检测服务收入为223.30万元,该项业务的毛利率约60%。根据公司测算,目前公司单日的检测能力为3000管,单管检测20人份的价格为100元/管,可实现30万元/日的检测服务收入。公司表示:鉴于国内疫情管控的严格及常态化疫情检测的需求,预计公司核酸检测服务将在未来创造持续的收入,有利于公司经营业绩的稳定。

评论