利率市场化对于中国商业银行的冲击还在继续。已经披露完毕的商业银行中期财务报告显示,反映商业银行盈利能力的重要指标净息差继续呈现收窄趋势。

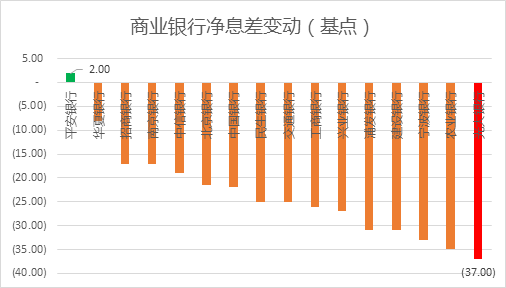

与上年末相比,商业银行今年上半年净息差平均下降约23个BP。光大银行下降最为明显,相比去年2.25%的净息差,该行今年上半年的净息差下降了37个BP至1.88%。这是全部A股上市商业银行中的最低水平(暂不考虑新上市的江苏银行以及贵阳银行)。

尽管只有两个基点的上升,平安银行是这全部16家银行中唯一一家净息差环比上升的银行。这部分反映了这家银行在资产负债管理方面的能力。这家银行以较高的风险容忍度和风险偏好提高其盈利能力。考虑到上半年约3.1%的不良生成率,其信用成本同比仍在上升,目前判断这一策略是否有效,还值得商榷。

不管怎样,包括平安银行在内的商业银行净息差变动水平,反映了当前商业银行在利率市场化冲击下受到的经营冲击。

中国从2013年加快了利率市场化这一改革进程。这一进程将有助于打破长期存在的刚性兑付,并有效缓解中国严重的金融资源错配,从中长期来看,也有利于中国资本市场的健康发展。然而,不可否认的是,其在短时间内对于商业银行的盈利产生了一定程度的冲击。

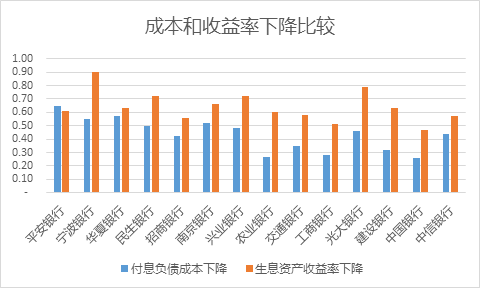

利率市场化影响商业银行的定价权,无论是资产端还是负债端。放开商业银行存款利率的做法,间接提高了商业银行的负债端资金成本,同时一定程度压制银行资产端收益率的表现。来自商业银行2016年的中报数据显示,商业银行2016年上半年的负债成本仍然在下降。不过相对于资产端的收益率下降,其负债端的成本下降要小于资产端收益率的下降。如下图:

这意味着商业银行盈利空间被进一步压缩。

商业银行资产端定价能力的下降,叠加当前的“资产荒”,加剧了盈利的下滑。经济存在放缓压力,企业盈利和现金流状况的恶化影响其借贷能力。这意味着,要提高盈利能力,商业银行要么提高其自身的风险偏好,如上文提到的平安银行,要么就需要降低风险偏好,谨慎借贷。央行数据也显示,当前商业银行在信贷方面的投放有所放缓。

对于不良贷款的担忧,是商业银行降低风险偏好的重要原因。数据显示商业银行不良贷款仍在增长。尽管来自中报的数据显示,商业银行不良贷款生成有所放缓,但是这不意味着商业银行不良贷款已经出现转折。对于企业部门不良贷款的担忧,导致7月份新增信贷接近零增长,企业部门贷款在7月份首次出现负增长。

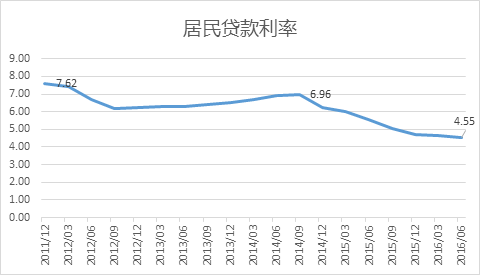

房贷是个例外。商业银行在今年上半年加大了居民房贷的投放水平,但是当所有商业银行在这一领域争夺客户资源的时候,这一资产并不会显著提高商业银行盈利能力。数据显示,商业银行房贷利率整体下行。

化解这一困局的根本之道还在于商业银行经营变革。继续做大资产规模本身已经不会为商业银行增加更多业绩,轻资产、重管理以及多元化的发展才是王道。

评论