文|旗帜财经 凌凌柒

编辑|沐玲

寒潮来袭,我国中东部大部分地区气温连创新低。最直观的感受是,没有最冷,只有更冷!

气温大幅降低叠加呼啸而至的4-9级偏北风,让冬天赚足了仪式感,不裹得严严实实的着实不敢出门。多地“断崖式”降温,让人们不得不怀念起“那些年我们追的保暖神器”。

商家表示,近一周,保暖内衣、打底裤、厚袜子、棉拖鞋、取暖器等保暖产品销量实现了翻倍增长,尤其是羽绒服。

作为轻便、保暖性强防寒中的“战斗机”——羽绒服而备受追捧。

不光消费者争先购买御寒保暖用品,而且对于这种物资的需求程度可以用极其迫切来形容,消费者万分希望能“当天买当天送”。这种迫切需求甚至催生了防寒用品在外卖等即时零售平台上的销量大涨。

今年的“暖经济”将会迎来怎样的新契机呢?

01、“暖经济”地域分布明显

气温不断走低,各大商家闻“风”而动。从数据不能看出,御寒衣物尤其是羽绒服进入了销售旺季,“暖经济”渐成气候。

有数据显示,我国羽绒服行业规模约为1500亿元,正在以10%左右的速度增长。从销售情况看,价格在2000元以下的大众消费品类的市场竞争最为激烈,5000元以上的奢品市场上,处于被众多周知的加拿大鹅和Moncler垄断。

从我国国内的羽绒服发展现状看,企查查数据显示,目前我国现存羽绒服相关企业数量为5.8万家。2012年至2019年,我国羽绒服相关企业注册规模增速明显。2018年企业注册量首次破万,2019年注册量同比增加48.2%,达到了1.58万家,为近十年羽绒服企业注册量及增速的双高峰。

但是今年羽绒服行业的格局变化极大。2022年上半年,我国新增羽绒服相关企业为666家,同比减少57.7%。

有业内人士认为,这与今年4月1日,国家实施的《羽绒服装》(GB/T 14272-2021)新国标关系较大。羽绒服含绒量包括,朵绒、类似绒、未成熟绒、损伤绒与绒丝和羽丝。其中,朵绒、类似绒、未成熟绒是羽绒服能够实现保暖的主要用料,其中朵绒保暖效果最好;而绒丝羽丝实则是在羽绒服生产加工环节中的废料,不具备保暖效果,且容易导致羽绒服钻绒。新国标将羽绒服中标识的“含绒量”修改为“绒子含量”,明确绒子含量明示值不低于50%的才算是羽绒服。并对羽绒服中的绒丝和羽丝含量有了限制。

对此,抖音在11月也对商家发出禁令,不再允许平台商户售卖50%以下绒子含量的成衣,要求羽绒服品类商品发布须上传真实有效的商品质检报告(包含材质或成衣质检),其中50绒(即含绒量/绒子含量为50%)羽绒服必须上传成衣质检报告,并将经营羽绒服品类企业店/个体店保证金调整至5万元。

另外,由于多年来,市场竞争者的数量出现大幅增长,市场呈现相对饱和,羽绒服相关企业的注册量增长速度也必然放慢。

显然,体量小的羽绒服企业是最早感受到“寒冬”到来的。

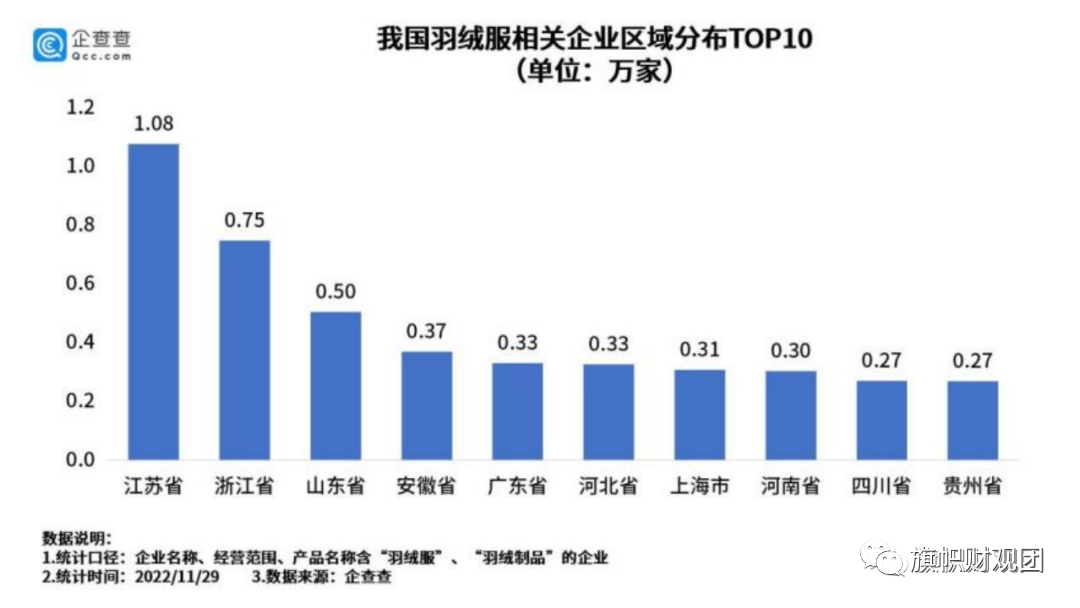

从企业的分布地区来看,羽绒服的生产地多数集中在南方的江苏、浙江等地,两地区企业数量占比近1/3。江苏拥有1.08万家羽绒服相关企业,位列全国第一,其次是浙江,现存0.75万家,位居第二,山东现存0.50万家,摘得探花。安徽、广东、河北等紧随其后。

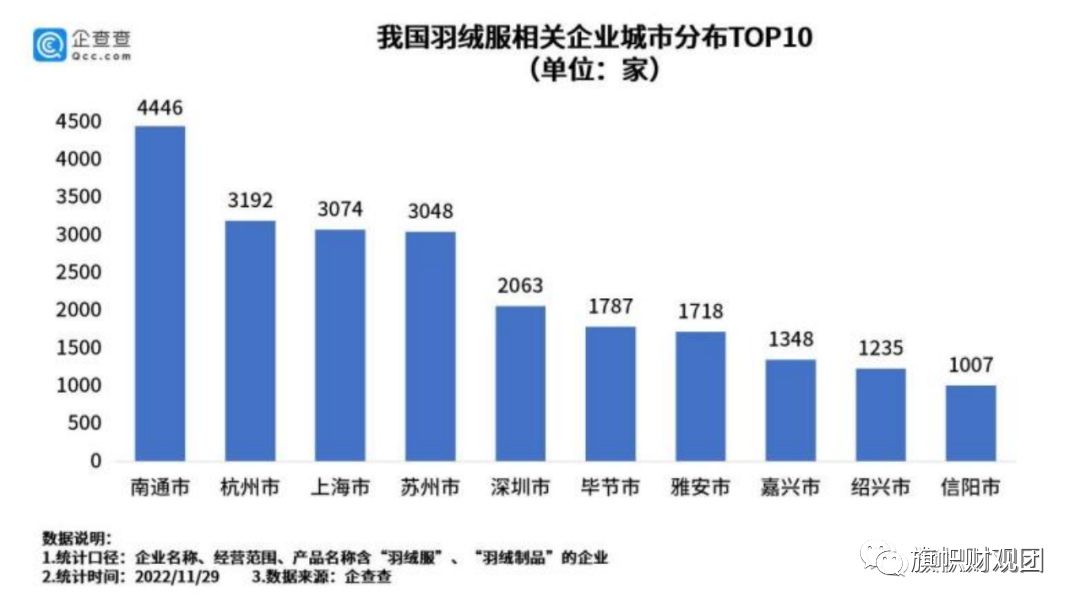

从城市分布来看,南通排名第一,现存羽绒服企业为4446家,杭州、上海分别现存3192家、3074家位列前三。此后依次为苏州、深圳、毕节等地。

而从消费角度来看,南方地区也成为了今年羽绒服消费重地。

据京东新百货联合京东消费及产业发展研究院发布的《2022年秋冬保暖服饰趋势报告》,除了“潮冷”难捱的长江流域,海南凭借羽绒服成交额同比增速92.3%的表现,成为京东全站保暖服饰成交额增长最快的地区。

02、“暖经济”的风口期来了吗?

“十四五”时期,全球服装产业发展面临新格局。在新经济发展条件下,激发了新一轮全球化浪潮,特别是“一带一路”的政策刺激下,东亚区域经济一体化进程的加快,也为我国提供了布局国际市场的机会。而羽绒服行业作为重要服装领域的重要板块、保暖和时尚的服装代表,受各种利好政策影响,可以说前景一篇光明。

尤其是国内比较知名的品牌羽绒服品牌的发展。

比如,全球知名的羽绒服生产商波司登多年来专注于羽绒服研发、设计、制作,并不断进行材质、工艺、版型等方面的升级,产品品质和保暖性受到国内外好评,产品也走上了国际市场,在美国、法国、意大利等72个国家都可以看到它的身影。

据说近日,波司登宣布还与玛莎拉蒂联名推出一款户外羽绒服,其服装上不仅印有玛莎拉蒂品牌的LOGO,在设计上也采用了玛莎拉蒂品牌的设计灵感。当然,羽绒服肯定还是羽绒服,但是价格必然非常贵。

大家耳熟能详的国家大型专业羽绒制品生产企业——鸭鸭,拥有自营进出口权的明显优势。目前,鸭鸭已形成以羽绒制品为主,兼营皮革服装、晴纶棉服装、春季服装、针织服装、衬衫等多种产品经营格局。销量也非常亮眼,年产各类服装多达500多万件,排名全国首位。鸭鸭旗下的产品已经远销世界60多个国家和地区。

知名羽绒服品牌雪中飞,也在不断创新改革,持续打造零压、复古国潮、高峰滑雪、城野露营等系列羽绒服,并在IP联名系列上大做文章。以“活力、时尚、运动”的产品定位跻身行业第一梯队,成为备受欢迎的大众品牌。目前雪中飞在国内的零售终端达数百家,覆盖了全国31个省市,同时也在开拓线上渠道,与天猫、京东、唯品会等多个头部电商平台有深度合作,在国际市场开拓上还有很长的路要走。

创始于1972年的老牌服装品牌雅鹿,是一家以羽绒服、男女装为主的多品牌综合服装经营集团,在时装、家用纺织品、童装、电子商务、服装制造等几大领域呈现多元化发展格局。雅鹿旗下拥有“雅鹿”“雅鹿·自由自在”“蓝冰”三个中国驰名商标。在销量上,尚未能与第一梯队的企业媲美。

杰奥作为中国羽绒服装品牌的领军企业,以生产和销售男女休闲服、羽绒服饰为主,产品也远销欧美、北美等地,分布于俄罗斯、东欧、加拿大、蒙古等地,在国内市场占有率也能与一些大品牌平分秋色,国内市场营销网络遍布全国30个省。

同时,大品牌的价格也是不断攀升。今年双十一期间,加拿大鹅、Moncler等超一线品牌,价格达到万元以上;ONLY、太平鸟、杰克琼斯等主打年轻消费者的服装品牌,其羽绒服系列也有多款产品的成交价格超过2000元。

Nint任拓数据显示,在这期间,单价1000元以上羽绒服贡献的销售额,超过了500-1000元价位段;且在各价位段中,1000元以上羽绒服销售额的同比跌幅中是最低的。

双十一期间,“一件波司登羽绒服领完券后的价格为979元,而该款羽绒服在今年9月的券后价格为979.28元,消费者仅仅省了0.28元”的消息更是让人们真切的感受到,今年的羽绒服更贵了。

当然,很多人说原材料价格上涨导致成品衣也会卖的更贵,但不得不否认,随着国际大品牌进入中国,羽绒服不再仅仅是御寒之物,也在很大程度上的被奢侈品化了。现在越来越多的消费者认为,臃肿的羽绒服也需要穿出时尚、品味,甚至体现地位时,羽绒服的整体高端化也带动了整个市场价格的上涨。

另外,在疫情反复影响经济预期的背景之下,服装鞋包作为非必要消费之一,预算遭到削减。国家统计局数据显示,今年1-9月,服装行业几乎每个月的销售增长情况均相当疲软。但是羽绒服的功能性让它在人们的认知中脱颖而出。这也是为什么今年双十一羽绒服销售额整体下降,而高价位产品销量却有所拉升的原因所在。

随着经济格局的变化,催生了羽绒服行业企业的新业态、新生态的更新与价值延伸,羽绒服企业需要全面提升产品的运营能力和管理能力,同时进行产品升级,来满足更多市场需求。尤其是在当下的市场机遇期中,能够抓住机会进行变革,也会迎来企业发展的又一春。

你觉得,对于羽绒服生产企业来说,是否已经迎来了行业发展的窗口期呢?

评论