文|智驾网 黄华丹

随着智能汽车大规模进入市场,汽车厂商基于数据存储、处理、应用的需求快速攀升。

据英特尔统计,一辆智能网联汽车的数据处理量高达3.9TB,每一辆自动驾驶车辆每年产生的数据将达到PB级,而当车企销售出数十万甚至上百万智能汽车的时候,其数据量将是从PB级别到ZB级的增长。

如此大的数据量,使得云服务成为汽车厂商的刚需。

同时,自动驾驶的测试、训练需要大算力的支持,上云也是一种更好的选择。

而由于云服务行业自身重资产、重研发的特质,车企自建云成本过高。相较之下,技术积累更深厚、更擅长软件的云服务厂商,更适合当下智能汽车市场爆发的状况。

从市场表现来看,今年,云厂商对汽车行业的热情空前高涨。

6月24日,腾讯在智慧出行2022新品发布会上公布行业首个智能汽车专有云平台,发布“车云一体”战略规划。

8月11日,华为智能汽车解决方案BU联合安永发布业内首个智能汽车云服务白皮书。

9月6日,在2022智能经济高峰论坛上,百度智能云发布了“云智一体3.0”架构,并首次发布“汽车云”。

11月3日,阿里云在云栖大会上正式发布“汽车云”,为汽车行业伙伴提供从研发、制造到流通领域的全方位云端解决方案。

互联网巨头单独开辟汽车云业务,在为车企提供便利的同时,也引发部分担忧。当数据都掌握在云厂商手中,对车企而言,是否丢失了灵魂?

而在供给方,对各大云厂商来说,汽车云可能是近年最有可能改变其增长颓势的机会。

很长一段时间内,互联网企业都是云计算最重要的客户群体。但随着互联网行业发展停滞,云的增长也逐渐显露疲态。

数据显示,作为国内最大的云厂商,阿里云2021年Q1的收入增速为37%,但2022年Q2已经下降到10%,Q3更是降到4%。

互联网难再有突破,云厂商们将目光转向实体经济也是情理之中。而汽车作为目前发展最迅猛的产业之一自然成了理想的目标。

工信部数据显示,今年上半年,国内具备驾驶辅助功能的乘用车销量超288万辆,渗透率升至32.4%,同比增长46.2%。根据IDC发布的预测报告,2025年汽车智能网联系统的装配率将达83%,出货量预计增至2490万台。这种情况下,智能汽车想要维持较好的用户体验,就需要来自“云”的支持。

此外,除了整车智能化的需求外,产业链上下游企业在智能制造领域也对云服务有迫切的需求。例如,办公管理、数字工厂、智慧物流、供应链数字化等都离不开大量数据的处理。

01 汽车为什么上云?

虽然各大云厂商直到今年才正式发布汽车云,但相关的业务早已有之。

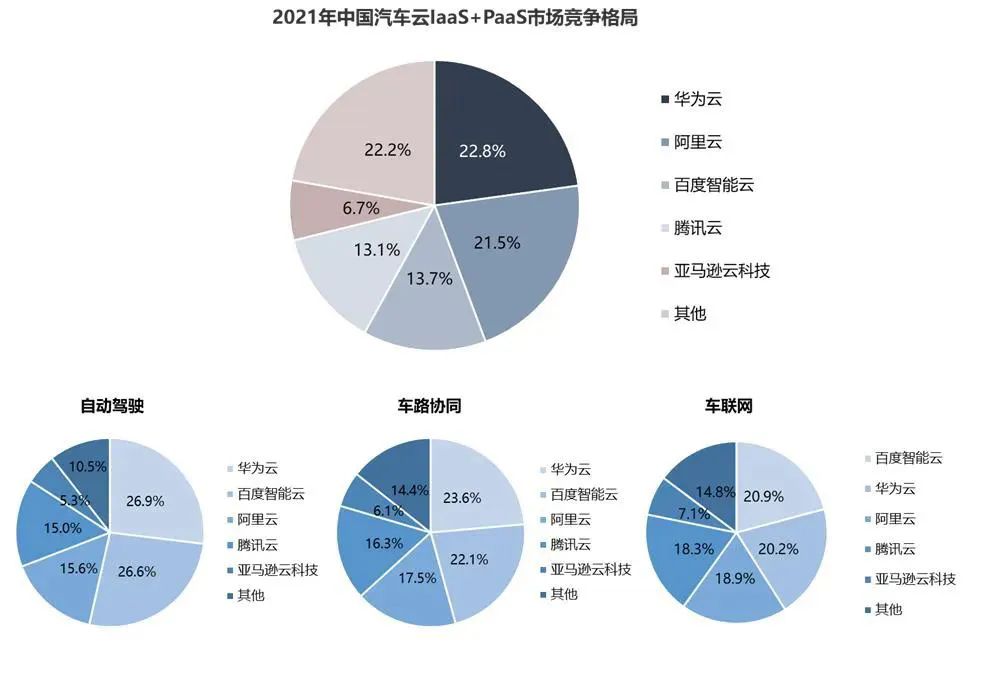

据沙利文和头豹研究院《2021年中国汽车云市场追踪报告》显示,2021年中国汽车云行业市场规模高达335.2亿元,预计至2026年持续增长超800亿元。

其中,华为云、阿里云、腾讯云、百度云、亚马逊云5家头部厂商的市场份额总和超过70%,市场集中度较高。

一般我们将最常见的汽车云需求分为两类:

一类是数字化转型类需求,以汽车研发、业务流程优化、汽车客户管理等为代表。

另一类是终端场景化需求,基于汽车行业专有的一些场景端,比如自动驾驶、车联网、车路协同等。

自动驾驶汽车云指的是调用汽车云基础服务与自动驾驶服务平台,实现如数据接入、数据标注、模型训练、模拟仿真、OTA升级等功能。

车路协同云调用汽车云基础服务与车路协同云控平台,实现如车端接入、路侧设备接入和云端控制、道路事件的感知和分析等功能的云服务。

车联网汽车云则是指调用汽车云基础服务与车联网平台,实现如分布式存储、分布式计算、TSP等功能,起到挖掘海量数据的存储和数据价值,以及提升智能网联汽车的安全性与行驶能效等作用的云服务。

而数字化转型应用场景则指的是除车联网、自动驾驶和车路协同以外的整车全生命周期所需借助云平台或云计算资源的应用场景。

在过去很长时间内,车企对汽车云的需求主要是数字化转型应用的需求,但当下,终端场景类的需求已经超过前者。

据沙利文报告显示,2021年场景端需求量首次超过数字化转型需求,大概在70.4亿元,占比达到了59.3%。

其中需求最大的是车联网市场,达到53亿元左右,占44.7%。而自动驾驶、车路协同则为13亿元、4亿元,分别占11.1%、3.5%。

不过未来,自动驾驶预计将会成为汽车云体量最大的市场。何小鹏更是预测,2025年开始,小鹏汽车每年花在算力上的费用就会超过10亿元。

02 不同云厂商聚焦不同

具体到各家云厂商的路线和数据,据沙利文和头豹研究院报告显示,华为云以22.8%的比例位列第一,阿里云占比21.5%位列第二,腾讯云与百度智能云不相上下。亚马逊云在中国汽车市场所占的比例2021年仅6.7%,但在国际市场上,亚马逊云一直是当之无愧的龙头老大。

在终端场景化需求上,包括自动驾驶、车路协同和车联网领域,华为云和百度智能云所占比例均明显高于其他厂商。其中除了车联网市场是百度云以20.9%的份额占据首位,在自动驾驶和车路协同方面,华为云均占据首位。

这与百度和华为在智能汽车市场的深度布局密不可分。

而从云服务厂商公布的战略来看,各家各有侧重。

百度和华为的特征是均参与了造车。华为在2019年成立智能汽车BU,可能是在汽车领域布局最早、深入汽车产业最深的云厂商。虽然定位Tier1,帮助车企造车,但华为同时与多家车企合作造车,其参与度可见一斑。而百度更是直接与吉利推出了集度。

论及对汽车产业链的熟悉程度,华为云和百度云显然更胜一筹。

华为云的“汽车行业整体服务策略”,在研发环节,提供汽车仿真HPC(高性能计算)、低代码开发、自动驾驶开发等解决方案;在生产环节,提供IoT(物联网)、数字工厂、智慧物流等解决方案;在营销环节,助力车企构建CDP(协同数据平台)能力,并辅以KooMessage云消息服务,提升营销转化率;在智慧出行环节,提供一站式ServiceStage业务开发平台及全栈安全服务等。

东风本田、广汽三菱、福田汽车、江淮汽车等都采用了华为云服务。

百度则推出了三朵云,分别为:覆盖研发、生产、服务环节的集团云,覆盖自动驾驶、智能座舱的网联云,以及覆盖产业协同、物流调度的供应链协同云。通过“三朵云”结合,构成一套从制造到销售、运营,服务汽车企业的完整载体。

据介绍,国内汽车销量排名前15的厂商中,一汽、吉利、东风等10家企业是百度智能云的客户;头部10家新能源车企中,百度智能云已为蔚来、理想汽车等5家企业提供服务。

阿里云的应用主要集中在自动驾驶云、营销云、智造云三朵云上。其中,自动驾驶是最重要的领域。

阿里云智能全球销售总裁蔡英华就曾在阿里云合作伙伴大会上透露,“自动驾驶”将是未来阿里云的三大支柱之一。

典型的例子是“扶摇”。今年8月,小鹏汽车和阿里云宣布在乌兰察布建成国内最大的自动驾驶智算中心“扶摇”,专用于自动驾驶模型训练。按照小鹏的说法,“扶摇”是全国最大的自动驾驶智算中心。基于阿里云飞天智算平台,“扶摇”自动驾驶模型训练提速近170倍。同时,智算中心的PUE(年均能耗电力电源使用效率)低于1.2,降本增效十分显著。

腾讯云于6月发布专属的汽车云及“车云一体化”战略后,又在11月30日举办的数字生态大会上介绍了“车云一体化”的产品规划及落地成果,同时首发了车图云解决方案。

腾讯云可在研发生产、营销服务、用车出行、企业治理和安全防护五大核心场景帮助汽车产业“车云一体化”发展。

此外,腾讯的车图云解决方案还可帮助自动驾驶功能的高速迭代,为自动驾驶服务运营提供基石。

目前已经有广汽、长安、吉利、比亚迪等汽车厂商都与腾讯车联达成合作。

字节跳动旗下的火山引擎也是汽车云的重要参与者。火山引擎聚焦在三朵汽车云:智能驾驶云、智能座舱云与智能营销云。其中,智能营销云是火山引擎入局汽车市场的突破口。

火山引擎汽车行业总经理杨立伟表示,火山引擎的营销云已经与百分之六七十的头部车企有合作。

03 数据安全值得重视

另一方面,当车企业务全面上云,车企是否丧失了灵魂的隐忧也不无道理。同时,当云囊括了相关服务,其所需承担的责任也愈加重大。

首先,智能汽车时代,汽车产生的数据越来越多,这些数据包含驾驶人员的出行轨迹、驾乘习惯、车内语音图像等个人信息,也包含车辆实时收集到的地图数据等。车企业务的全面上云,意味着网络边界更加开放,潜在的网络攻击面增加,若缺乏有效保护,很可能因网络攻击而丢失或泄露,从而侵犯用户隐私。

这些,是车企不得不面对的隐患,同时也是汽车云厂家需要解决的问题,

而同时,对云厂商来说,愈发激烈的竞争同样值得重视。目前我们所列举的只是国内头部云厂商的情况,另外,包括青云科技、优刻得UCloud等中小云厂商也在试图分一杯羹。但由于云产业的高门槛,中小厂商的机会并不明显。而且,包括亚马逊在内的国际云巨头如果在国内市场发力,必然又会分走一大块市场。

这些,对汽车云厂商来说都是一种挑战。

但毋庸置疑的是,随着智能汽车的发展,汽车云已然成为汽车产业链上必要的一环。

评论