文|新眸 吴明灿

编辑|桑明强

最近的科技圈狂欢,属于ChatGPT。

自从OpenAI公司公开了ChatGPT的公测平台后,ChatGPT就迅速霸占了国内各平台的科技榜单,短短一周,用户量已经突破了1百万人。但事实上,它不是一个新概念,确切的说,他算是介于GPT-3和GPT-4中间的一个彩蛋,而且,GPT-3已经是现象级的AI产品了。

在ChatGPT之前,OpenAI推出了GPT-3,同样是对人类语言的理解,GPT-3对比ChatGPT来说就显得冰冷。后来,在GPT-3的基础上,ChatGPT引入了人类偏好学习机制,让他的回答更贴近人类,不仅如此,ChatGPT学会了纠正提问中的错误,并对一些敏感的问题做出回避。

在一些业内人士看来,ChatGPT的出现对传统的搜索引擎是一个冲击。无论是谷歌还是百度,用的都是一套“推荐制”的搜索方式,而ChatGPT跳过了网页浏览和整合这个步骤,直接给你一个答案,而这样的搜索结果显然更加效率,能大量节省用户浏览和比对的时间。

更有人预言,ChatGPT会颠覆现在已有的产业业态,就像当年互联网对线下商业的冲击一样。那么,事实真的如此吗?这篇文章我们来好好聊一聊。

01 ChatGPT带来了什么改变?

大约在6年前,一篇大名鼎鼎的论文《Attention Is All You Needed》正式发表,它第一次提出了注意力机制(Attention),并且在Attention的基础上创造了一个全新的NLP(自然语言处理)模型Transformer。

Transformer是GPT和BERT的前身。谷歌和OpenAI在自然语言处理技术上的优化,都是基于这个模型。

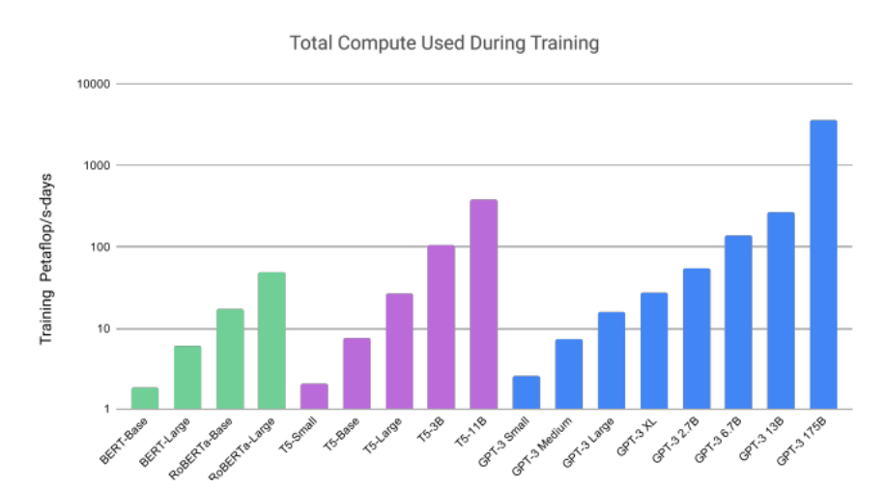

后来,从2018年开始,GPT技术基本上是一年迭代一次,所使用的参数量从初代GPT的1.17亿,增加到GPT-3的1750亿。优化的背后,是OpenAI巨额的研发经费投入。据相关数据显示,GPT-3训练一次的费用是460万美元,总训练成本达到了1200万美元,不仅测试成本非常高,GPT技术对算力的要求也是目前AIGC技术领域最高的。

各项技术算力需求,图源国盛证卷

与此同时,在大算力的驱动下,AIGC生成的结果会更优质,更效率。从第一代的GPT技术到现在的ChatGPT,如今的技术已经可以让AI跟人进行自然的交流。因此,它也就具有了更多的应用场景,比如搜索引擎、电商客服等。

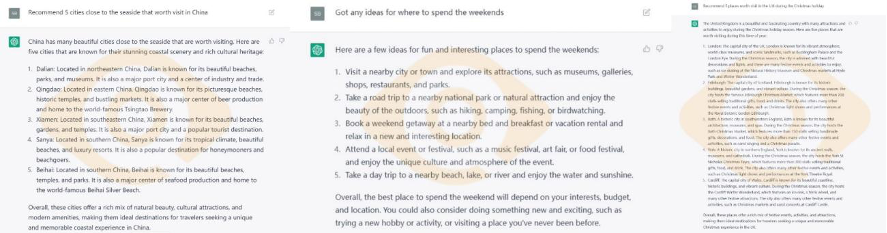

有趣的是,最近大家都在担忧谷歌会不会被ChatGPT替代掉的问题。关于这个问题,我们先来看一个应用场景:我从旅游景点推荐的方向,分别问了ChatGPT这样几个问题,它给出的答案如下:

ChatGPT问答测试,图源新眸自制

以往我们需要查找一项攻略的时候,需要经历四个步骤才能得到答案:输入、检索、整理、结果,而ChatGPT跳过了中间的两个步骤,实现了从输入到结果的新搜索方式。

总结起来,就是ChatGPT技术已经可以替代部分的搜索引擎功能,大幅提高了用户的检索效率。再回到ChatGPT的核心技术上,GPT的全称是生成式预训练模型(Generative Pre-Training Transformer),ChatGPT也就是在无监督无标记,这种更符合日常沟通的条件下,识别人的语言并进行对话。

某种程度上,NLP技术的优劣,决定了AI对人类意图的理解能力,如果AI能理解人类的意图,就能生产更符合人类需求、更优质的产品。

作为AIGC赛道上重要的一个阶段,NLP技术的升级是整个AIGC技术更新的第一步。

ChatGPT在原来GPT的模型基础上加入了人类反馈学习的机制,也就意味着,新的GPT技术将更好的理解人类的自然语言。

用建筑设计领域举个例子,AIGC技术如果能完美的理解设计师的意图,就能免去很多繁琐和重复的工作,在提高效率的同时,也能释放劳动力的潜力,创作者可以逃离重复的工作,利用多余的时间进行自我提升。

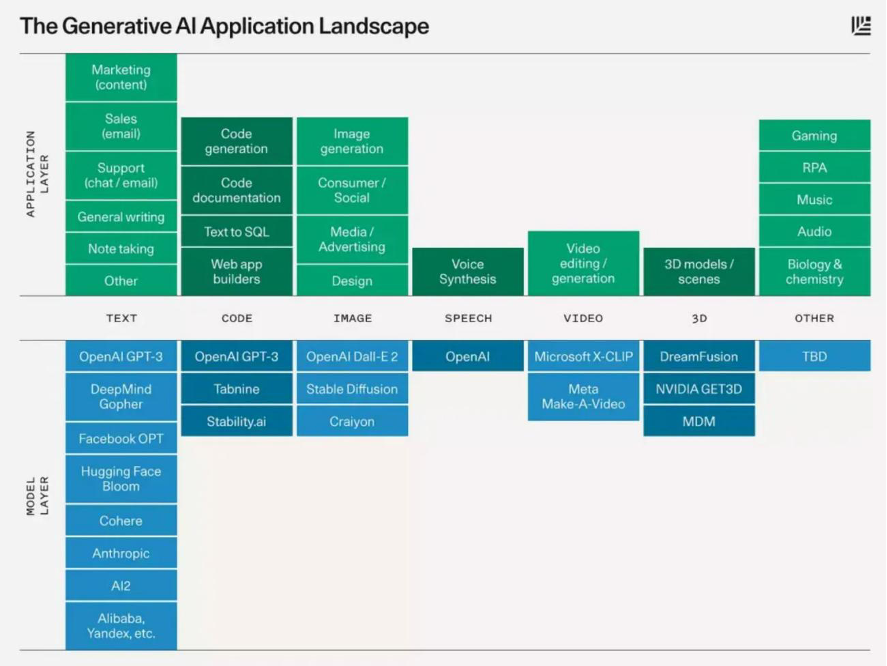

从GPT-1到如今的ChatGPT,在NLP技术上的优化和迭代,让AIGC技术有能力开拓更多的应用场景。如果将优化后的AIGC技术落实在企业应用端,也会进一步提高企业效率,释放更多的人力成本。

AIGC应用场景,图源红杉资本

02 焦虑是留给其余AI企业的

在技术圈和投资者们都为AIGC技术狂欢的同时,感到焦虑的是大部分AI企业。对于AI赛道上的其他企业来说,OpenAI和它们之间已经形成了很大的差距。

在ChatGPT发布之前,不是没有人挑战OpenAI的技术。

自从OpenAI发布了GPT-3并创开创了AIGC大算力的发展前景的时候,不少工程师开始研究对NLP过程进行瘦身,在保证运行效果不变的情况下,通过降低算力和参数量的需求,开发Transformer模型在应用端的潜力,目的在于希望小企业也能有能力运用NLP的新技术,但其实这是比较难实现的,尤其是参数量的需求对于AIGC技术来说是刚需,越多的参数量,所产出的AIGC作品也就更优质。

就像一位分析师在李rumor公众号中所提出的问题:“如果商用智能作为公司助手,你是会选择高价但是能精准提高效率的,还是低价但是准确率只有70%-80%的产品呢?”从长期投资的角度来看,企业是会倾向更精准的机器的。

最典型的例子是,在GPT-3发布之后不久,Meta AI推出了OPT技术。

OPT和GPT-3的运行效果几乎没有什么区别,参数量也是很巧合的1750亿。不仅如此,Meta AI还将OPT技术做了开源,提供给所有需要的企业和个人作为研发的基础技术。

那么问题来了,推特上的一位数字科技的风险投资人Andrew Steinwold这样评论GPT-4技术,他说:“GPT-3需要1750亿参数,GPT-4明显会拥有100万亿的参数量,你们想用GPT-4做出什么样的东西来呀?”

也许GPT-3对参数和算力的要求还能被一些比较大的企业满足,如果换做是参数量翻了几百倍的GPT-4,能跑得动巨额参数的企业也只能是凤毛麟角了。

AIGC未来对算力和规模的要求,对于进入赛道尚且年轻的企业来说更是不可能超越的。某种意义上,OpenAI凭借着大规模和大算力,在同行和自己之间构建了足够厚的技术壁垒,而这份研发投入,是非常难超越的。在全球市场排在头部的企业也就几家,能做到微软这个量级的企业就更少了。

这也是OpenAI开发GPT技术让人感到害怕的地方。

对于AIGC这个赛道来说,算力、算法、数据都是促使它优化的主要因素,而GPT技术的迭代升级,将大数据的重要性放到了一个空前的位置。在大算力、大投资、大规模的要求下,后来的AIGC企业想要做出更好的技术,只会变得更难。

也有人会问,为什么国内做不出ChatGPT这样的产品?是创新力不够吗?其实,创新力是一个因素,但不是全部。

03 我们距离ChatGPT还有多远?

我们从融资、科研投入、技术三个方面分别聊聊国内的情况。

国内企业有很多从事AIGC研究的企业,例如盗梦师、TIAMAT等,但是国内的投资人对AIGC的狂热度远不及海外。在海外独角兽公司Jasper和Stability AI在今年10月相继获得了1.25亿美元和1.01亿美元的融资后,国内的AIGC企业目前只有TIAMAT完成了百万美元的天使轮的融资。

先不看投资人的金钱实力,单凭投资逻辑,对于国内投资市场来说,投资人更关心AIGC的商业化落地问题。百度集团副总裁吴甜就曾针对AI的深度学习说过这样的话:“深度学习技术已经开始向多个行业进行大规模地渗透推广,但目前AI大生产仍处于起步阶段。”这也意味着,其实企业内部也对AIGC的商业化程度不够自信。

再比如PICO这样的元宇宙系列产品,最近也面临着销售瓶颈,这样的情况时国内很多高科技企业都会面临的问题,技术是好的,但落实在产品销售上就卖的不好,从某种程度上也会抵消企业内部对一个新产品的信心。

由于国内的AI企业在核心技术门槛上并不具备先天的优势,如果想实现净利润的提升,最终总会走向技术商业化。笔者此前针对科大讯飞的商业模式做过一些了解,对于科大讯飞来说,语音技术门槛被突破,单纯做技术不能赚钱的话,它会先选择卖产品挣钱,先将技术在产品端落地了,有一份收入来源,剩下的就边走边看。

在这样的逻辑下,国内AI企业就会更关注一项技术能不能实现快速实现商业化,是否可以在产品端落实之后带来收益。

但是OpenAI的思路明显和国内的大部分企业都不一样,OpenAI之前获得了微软的20亿投资,进行GPT的开发。GPT-4技术需要的大算力和大规模,显然在近几年是不能回本的。光是GPT-3在测试阶段就花出去了千万美金,作为算力要求翻了几百倍的GPT-4技术,在开销方面也只会成百倍的增加。

总结起来,这也是国内外科研逻辑的不同。相比国外,国内更追求商业产品的落地,投资人在对一些概念性的产品进行投资时也更加谨慎。然而,在大算力的新竞争生态下,融资投入的增加对于AIGC企业来说非常重要。

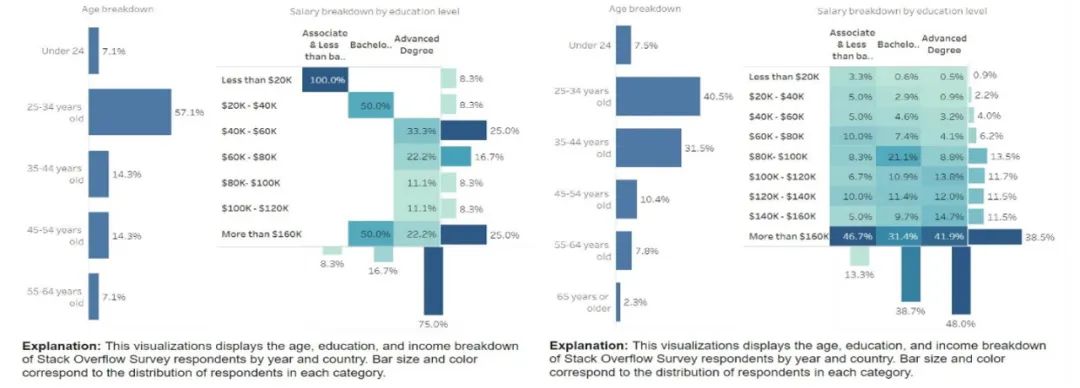

其次,是研发人员待遇的问题,根据市场调研数据,国内的企业研发人员相比于美国的企业,收入更依赖工龄和学历。

中美两国研发人员收入对比,图源OECD

最后从国内AIGC相关的技术发展方面,根据Gartner数据统计,国内的数字化技术还集中在发展阶段。而美国的大部分技术都已经可以平稳发展。还有一个现象就是,在国内很多技术就算发展了5-10年也还是分布在创新孵化阶段,然而美国的很多技术在发展了1-2年后就能进入成熟阶段。从这个个统计结果来看,美国的企业相比于国内,研发效率明显更高。

综上来看,国内企业想要发展AIGC技术,首先要解决的就是资金问题。按照国内高科技投资的逻辑,AIGC技术在获得大量融资前,应该先让投资者看到它的应用前景。但是现在的AIGC赛道,虽然应用场景很多,但是商业前景还不够明朗。

04 谈谈AIGC这门生意

实际上,尽管AIGC的技术一直在迭代升级,AIGC的商业化推进其实是困难的。首先,AIGC对于算力的要求越来越大,不是一般企业可以负担的起的,也只有一些大的B端企业可以负担AIGC的大规模和大运算需求,这样一来将来能使用AIGC技术做应用的公司并不多。

其次,AIGC的应用路线还很模糊,就拿搜索引擎这一应用场景来说,ChatGPT还不足以取代传统的搜索引擎。

网络上关于ChatGPT击败传统搜索引擎的论调很多,我们回到前文提到的旅游推荐的应用场景去说,当我提问ChatGPT能不能给我一些旅游建议的时候,它直接给出了答案,搜索效率是提上去了,但是这个答案一定就是我需要的吗?未必。

比如,我问它圣诞节伦敦有哪些值得去的地方。它给我列出了5个城市,现实的情况是,英国的圣诞活动各地都有,它直接给我列出的5个城市,一定程度上也减少了我的选择。

ChatGPT现在的问题在于,他给出的答案往往是大众性质的、普适化的,而非个性化的。

在用户刚开始做检索的时候,大部分情况下对自己的需求是没有很明确的认知的。而在使用传统浏览器的时候,往往是在检索过程中才能进一步缩小自己的需求范围,而ChatGPT是直接将用户能看到的答案范围进行了缩减,它给出的答案是正确的,但不一定就是最合适用户的。

就现在的情况看,AIGC的应用前景并不明朗,尽管AIGC可以运用在多种场景中,但好的技术,不一定能在商业上迅速落地。

尽管OpenAI用钱烧出了GPT技术的迭代,但是这一做法也有它的市场局限性,在大算力的要求下,没有多少企业可以承担得起GPT-3 的运作,就算是面向大众测试的ChatGPT,它的参数量要求也很大,将来如果运用在B端市场,对于多数的企业来说是个不小的负担。ChatGPT的出现也只是AIGC的一次技术迭代升级罢了,它的应用前景还不明朗,现在就谈到劳动力替代和技术垄断,还太早了。

评论