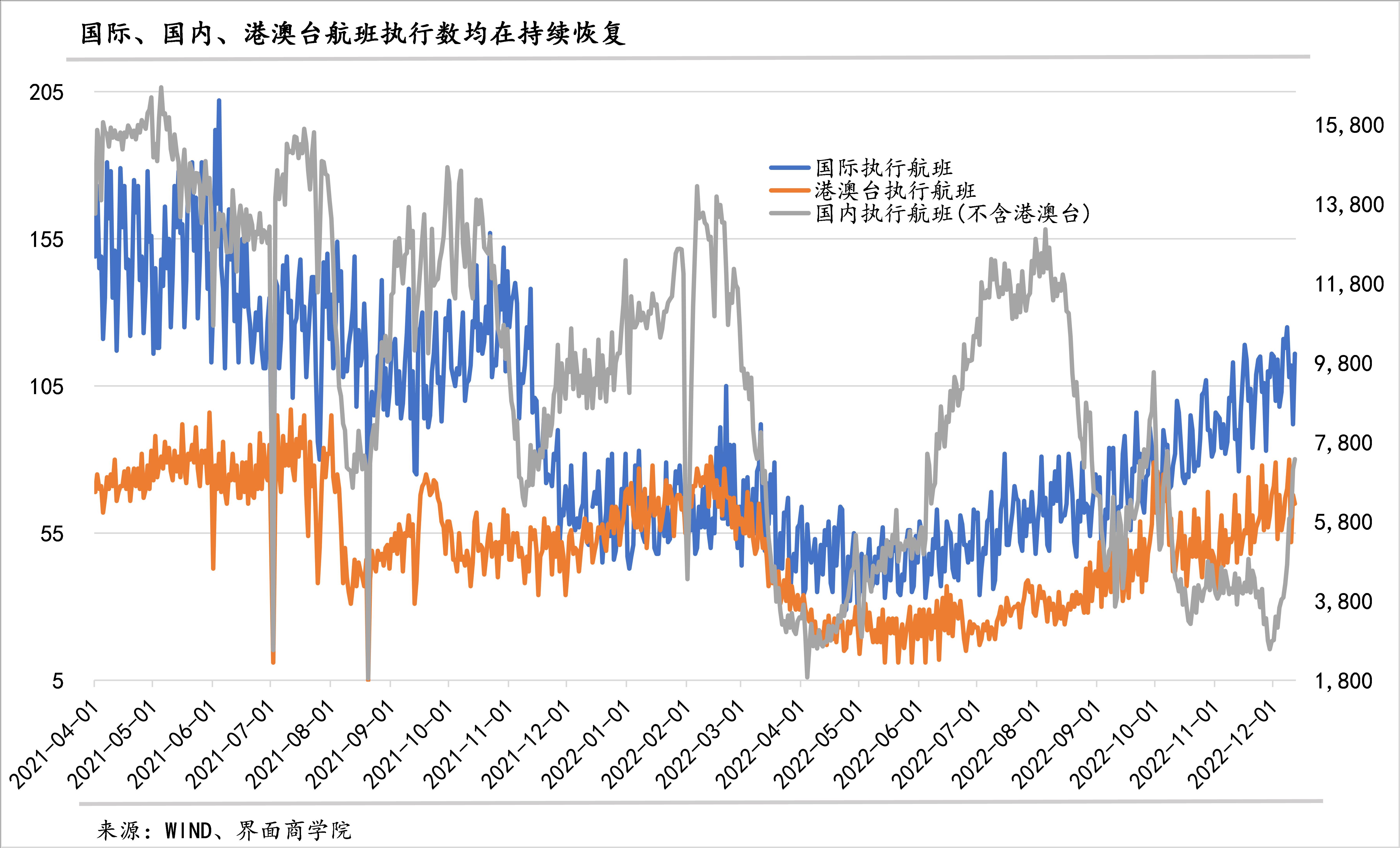

1、人员的跨区域流动持续恢复:无论是国际航班、港澳台航班,还是不含港澳台的国内航班,均已先后进入恢复通道,特别是国内航班12月以来快速恢复。

12月12日(本周一),全国国内航班执行7372架次,较上周一增长了92.3%,较广州放松防疫政策之前的第一个周一(11月28日)增长了163.5%,较“新十条”发布之前的12月6日增长了89.6%。

但是,截至12月12日,执行航班总体水平仍然比较低,还没有恢复到2021年前期水平。同样以12月12日为例,与该指标对外公布的2021年4月均值相比较,国际航班仅恢复至76.3%、国内航班恢复至47.5%、港澳台已恢复至89.9%。

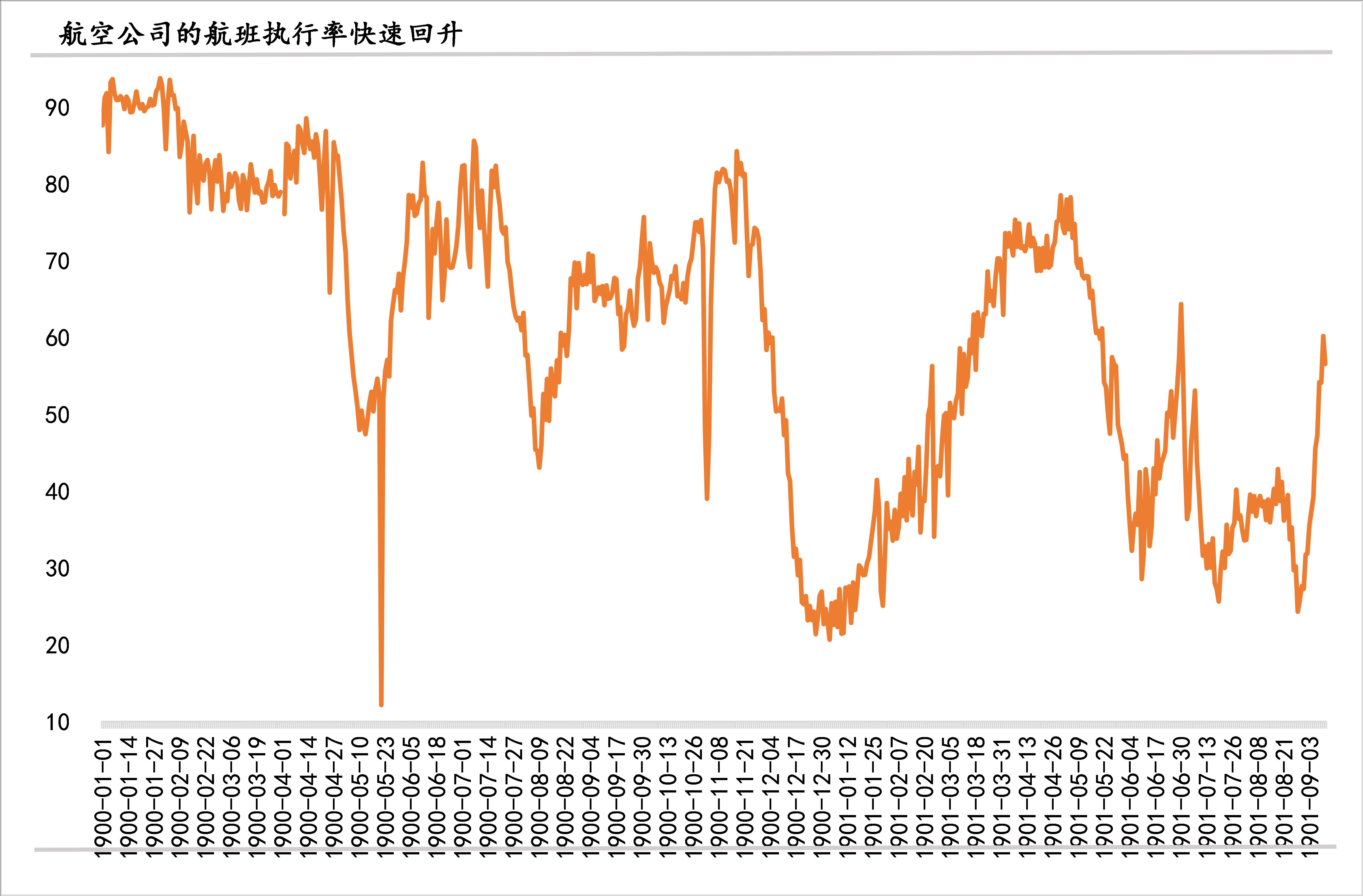

12月以来,各大航空公司的航班执行率快速回升。12月12日,已经有三成航空公司的航班执行率超过去年同期的航班执行率,当日航司平均航班执行率是近期最低点11月28日的2.3倍,是12月6日的1.4倍。

不过,航司平均航班执行率仍然只有2021年同期的87%、2022年4月的62%。而且,本周一的航司平均航班执行率有所回落。

国际航班执行数在6月份结束月环比负增长,此后连续6个月环比正增长,同比增速也在11月由负转正;港澳台航班执行数也自6月以来连续6个月实现环比正增长,同比则是在10月份转正,且同比增速逐月扩大;国内航班执行数环比自8月起、同比自9月起直到11月均持续负增长。

截至12月12日的日均值显示,12月,国际航班日均执行数同比增速显著扩张,从11月的2.7%扩张至76.7%;港澳台航班执行数同比进一步扩大至28%;国内航班(不包含港澳台)仍然负增长,且同比降幅较11月有所扩大,环比则由负转正,从11月的下降16.7%上升为增长18.0%,结束了连续四个月的负增长。

2、市内人员流动低位回升遇波折:截至12月12日,地铁客运量日均值环同比仍在负增长,环比降幅收窄、同比降幅扩大,负增长的城市数量也在扩大。具体来看,12月以来,有统计的28个城市除西安由负转正外,其他城市同比全部负增长,而11月仍有6个城市同比正增长;与此同时,环比正增长的城市数量从11月的11个进一步减少至8个。

如果进一步分别对比过去几周的周末和工作日的地铁客运量,可以发现,情况已经出现好转。

就周末而言,过去三周,周末客运量出现180度逆转,11月26-27日这周末所有城市或环比上一个周末负增长或无客运,12月3-4日有18个城市实现环比正增长,到刚刚过去的12月10-11日正增长城市数量扩大至26个。与此相应,周六日合计客运量在11月26-27日这周触底,此后连续两周上升,12月10-11日是11月26-27日的1.6倍,周同比降幅也从63.1%收窄至38.6%。

工作日客运量也出现相似变化,所有有统计城市的周工作日合计客运量在11月21-25日或者环比上一个工作周负增长或者处于无客运状态,11月28日-12月2日这周有4个城市实现周环比正增长,到12月5-9日,所有城市周工作日客运量正增长。与此相应,周一到周五合计客运量在11月28日-12月2日这周触底,12月5-9日上升,结束了连续七周的下降,是11月28日-12月2日的1.3倍,周同比降幅也从46.8%收窄至30%。

需要指出的是,在疫情影响下,地铁客运量的回升出现了反复。12月12日(本周一),有12个城市当地地铁客运量较12月5日(上周一)下降,有统计的城市合计地铁客运量上较12月5日下降了3.2%。

在周末两天(12月10-11日),北京、成都、天津地铁客运量已经回调。

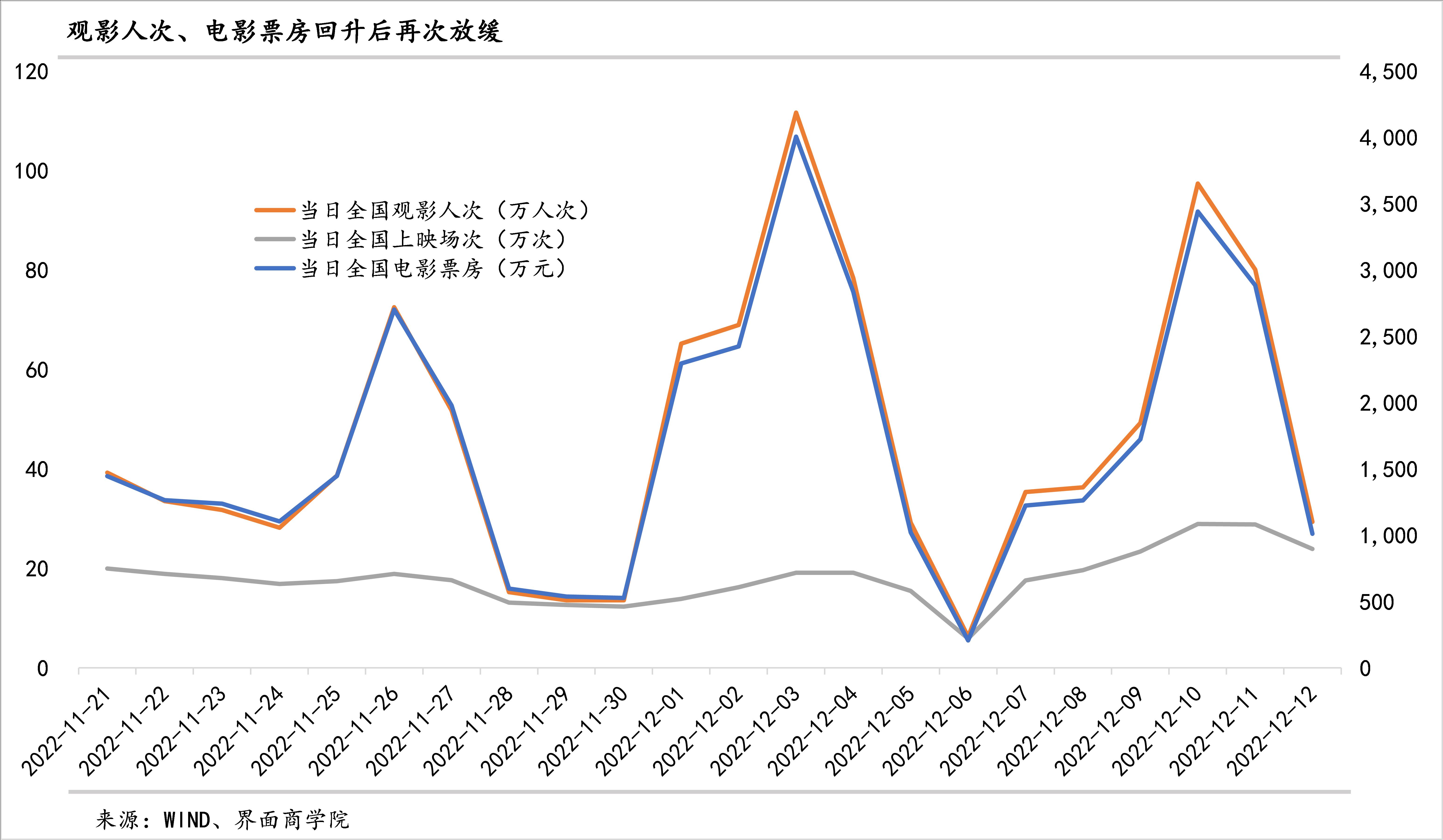

3、观影人次出现反复:与11月下旬的低位相比,电影市场可能已经见底回升。不过,回升势头也有反复。

从月度比较看,12月以来,在上映场次月环比降幅收窄的同时,观影人次和电影票房日均值都从11月的环比下降逾70%逆转为环比正增长。但与上年同期相比,上映场次、观影人次和电影票房的日均值下降幅度还在扩大。

不过,如果细分到周末,可以发现,全国上映场次已经连续两周末上升,观影人次和电影票房在回升后再次有所下降,但是,与底部11月26-27周末相比,12月10-11日周末的上映场次、观影人次、电影票房依次高出 58.2%、42.8%、35.2%。

如果细分到工作日,上映场次在11月28-11月30日见底后上升,观影人次和电影票房则在回升后再次下降。对比“新十条”发布前后的工作日,12月8-9日是周四和周五,二者合计观影人次和票房均较上一个周四和周五也就是12月1-2日下降了36.3%、36.7%,但仍高于再上一个周四和周五,也就是高出11月24-25日28.0%、17.0%。

到12月12日(本周首个工作日),上映场次较上周一上升、观影人次微幅增长、电影票房有所下降。

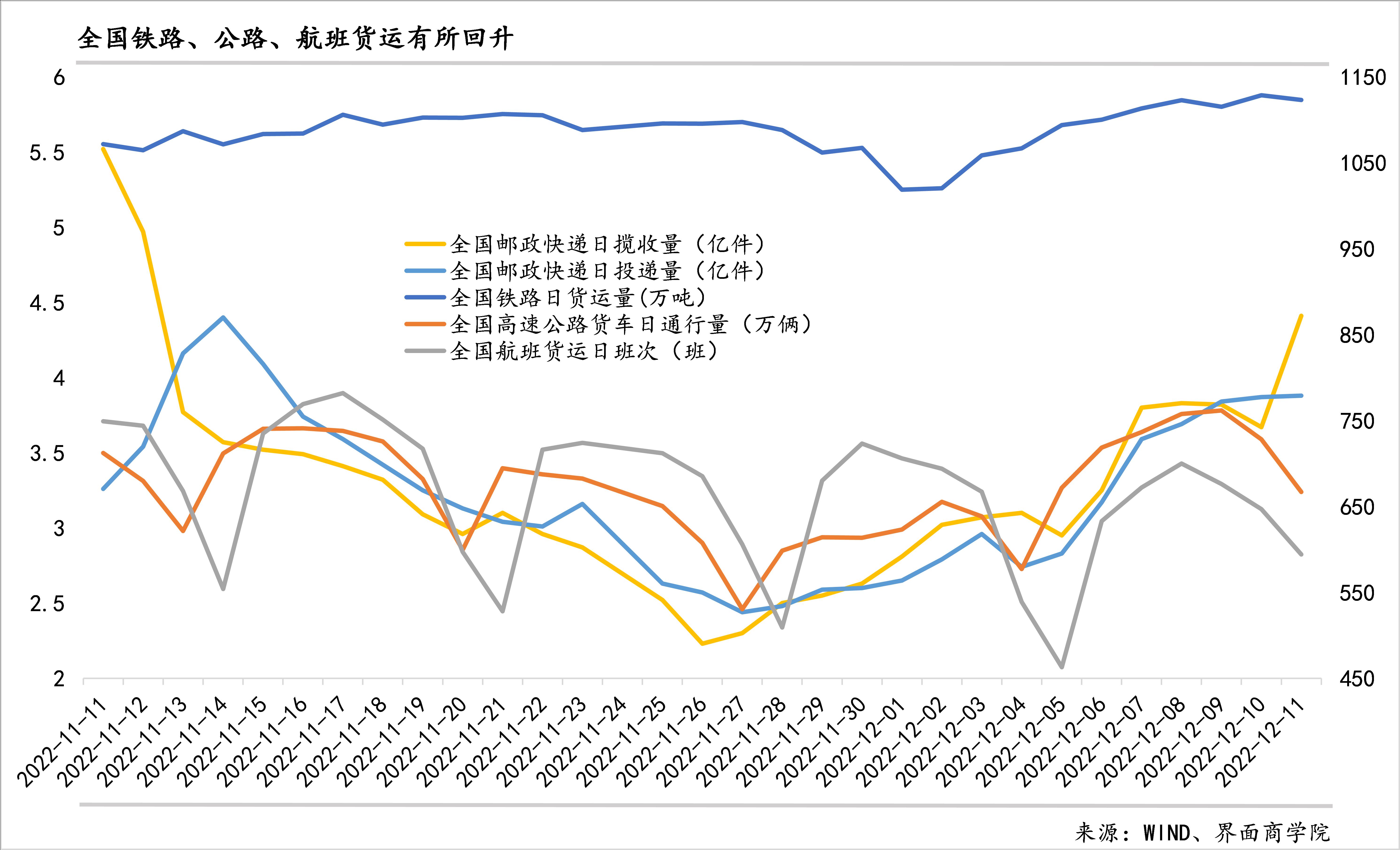

4、货运和快递恢复明显:从月度日均值来看,12月以来铁路货运量较11月有小幅上升;全国高速公路日通行量环比继续小幅增长;航班货运班次下降,其中,国内航班货运班次下降幅度最大,显著高于国际航运班次。全国邮政快递日揽量、日投递量环比11月均有所上升

如果观察日度数据,可以发现,高速公路货运和快递揽收量回升较为明显,特别是12月9日——交通运输部公布了《道路货运车辆、从业人员及场站新冠肺炎疫情防控工作指南(第七版)》,取消了查验健康码、实施“落地检”有关要求——之后,回升有所加速。就全国高速公路货车日通行量而言,12月3-4日较上一个周末环比转正,12月10-11日环比上周末增速加快7.3个百分点至14.7%;全国邮政快递日揽收量和日投递量在12月3-4日强势逆转后,再次于12月10-11日大幅增长,环比上周末增速均超过30%。

铁路货运量分工作日和周末都在上周实现环比由负转正;航班货运班次在上周工作日环比仍为负、周末受益于国内航运班次的大幅回升而环比由负转正。

12月12、13日(本周一、周二),全国货运快递较上周同期有明显改善。全国铁路货运量较上周增长1.2%;全国航班日班次较上周一增长10.6%,其中,国际班次下降4.0%,国内班次上升61.7%;全国邮政快递日揽收量上升43.4%、日投递量上升34.5%;全国高速公路日通行货车上升10.3%。

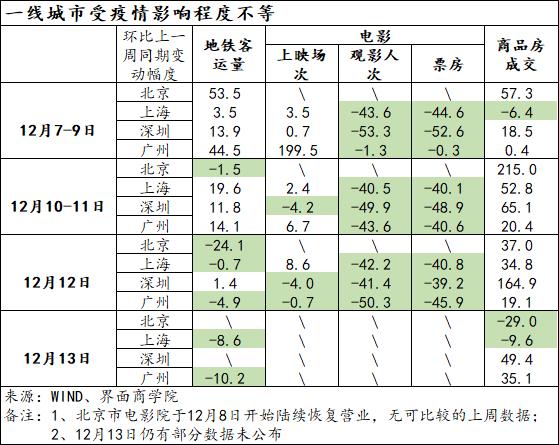

5、商品房销售回温势头可能遇阻:30个大中城市商品房成交情况在“新十条”发布后的12月8日-11日有显著好转,分工作日和周末来看,8-9日成交套数较上周同期上升14.6%,10-11日成交套数上升43.1%,一二三线城市无一例外均有好转,周末好转更为明显,一线成交套数较上一个周末增长56%、二线城市增长55%、三线城市增长22.2%。

12月以来,十大城市商品房存销比下降,从11月21-27日的65%左右降至12月5-11日当周的57%。

不过,12月12-13日(本周一、周二)商品房成交套数较上周同期下降了7%,这主要受二线城市下降20%的拖累,一线和三线城市成交套数分别增长8.2%、9%。

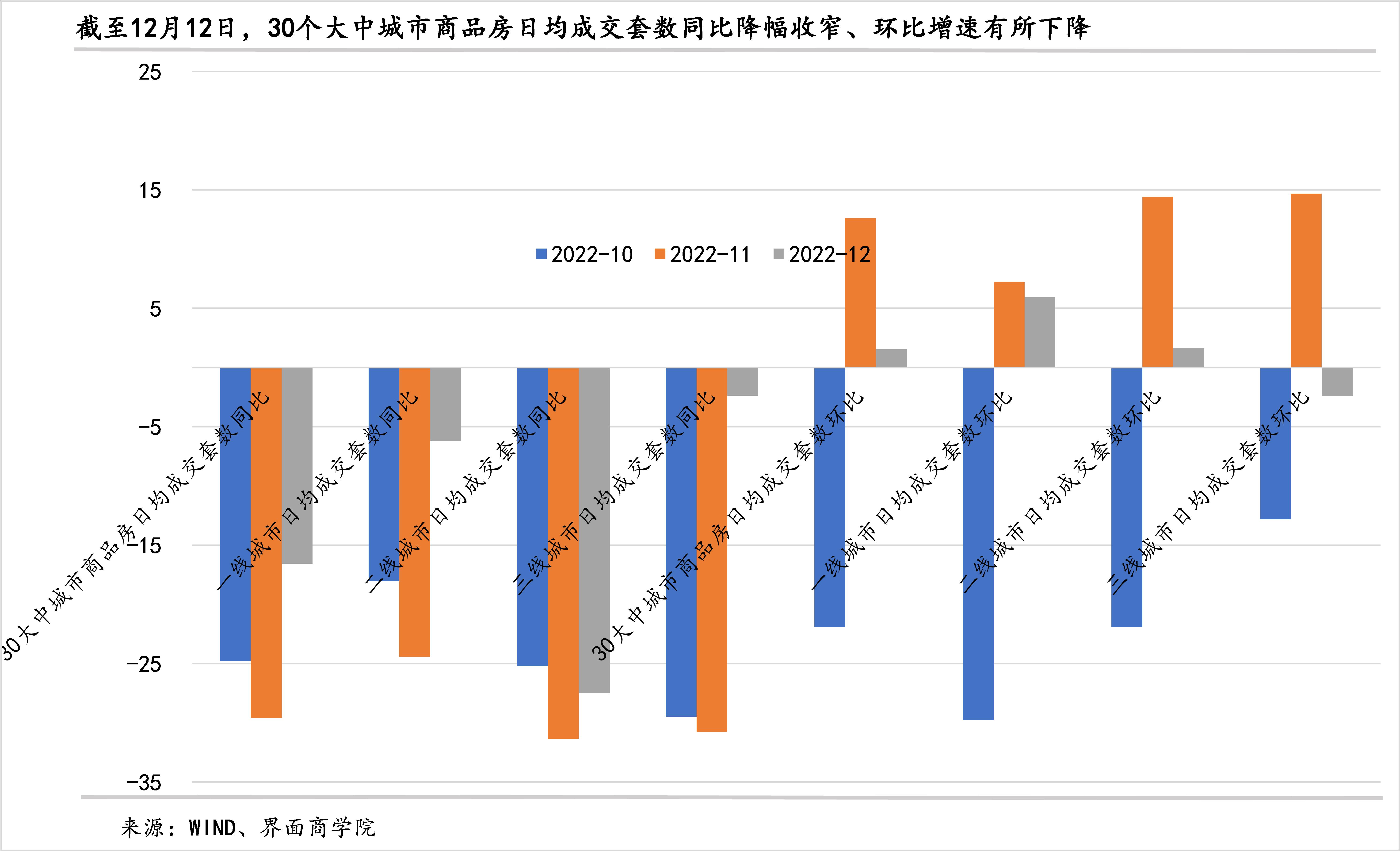

从月度日均成交量来看,截至12月12日,30个大中城市成交套数同比降幅较11月收窄,环比仍保持正增长、但增速下降。

综上,人与物的流动、商品房成交、电影市场总体上都较11月低位有明显回升,但随着疫情的扩散,货物流动受到的影响相对较小,与人自身活动关系紧密的指标则陆续回调。这一现象我们也可以从四个一线城市“新十条”实行以来的表现得到印证。

评论