文丨鳌头财经 申同庆

见习生丨 陈力

公开数据显示,科创板已上市的半导体相关企业约占科创板上市公司数量的16.0%;总市值规模达约1.70万亿元,约占科创板总市值的30.4%。细分领域涵盖了芯片设计、制造、材料、设备、封测等产业链环节,平均市盈率也位居高位。

近日,又一家芯片半导体已被上交所科创板上市委受理,这家半导体企业便是宁波奥拉半导体股份有限公司(以下简称“奥拉半导体”)。

产品结构单一、客户集中度高,市场竞争承压加剧

奥拉半导体成立于2018年,已积累了多年模拟和数模混合芯片设计及制造经验,公司以半导体创新技术为基础,经过多年的技术积累和工艺探索,形成了时钟芯片、电源管理芯片、传感器芯片等多品种多规格的产品体系,应用于5G通讯基站、光传输网等通信设备领域。

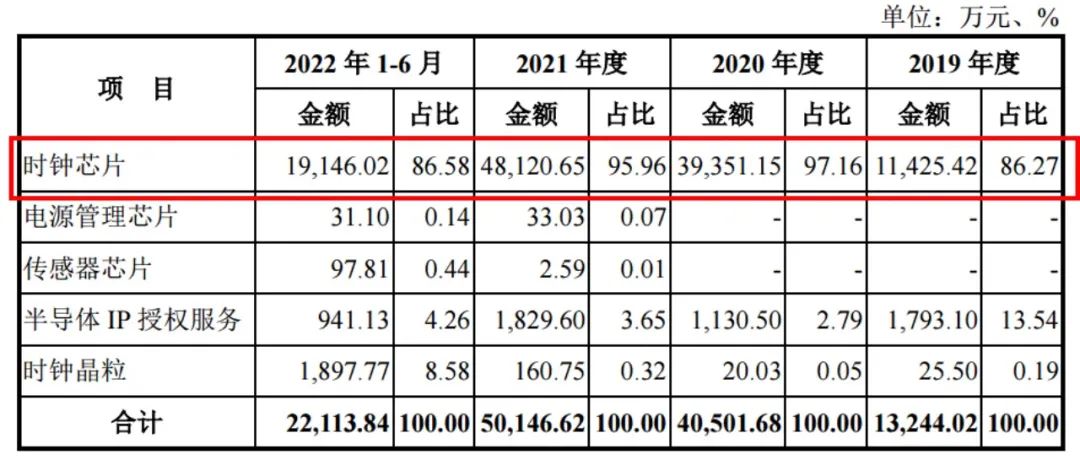

从产品分类来看,2019-2021年及2022年1-6月(报告期),时钟芯片分别实现营收1.14亿元、3.94亿元、4.81亿元和1.91亿元;占总营收比例分别为86.27%、97.16%、95.96%和86.58%,一直是奥拉半导体最核心的收入来源。

然而,时钟芯片市场高度成熟且增速缓慢,根据Market Data Forecast数据统计,过去四年全球市场规模复合增速仅为2.51%。而且国外巨头Skyworks、瑞萨电子、TI一直高度垄断着中高端市场,奥拉半导体面临的竞争压力巨大。

另一方面,由于坚持大客户战略,奥拉半导体对大客户存在明显的依赖。报告期内,公司前五大客户销售收入合计占比分别为96.55%、98.93%、98.01%和97.13%。其中客户A(招股书未披露公司名)所占比例为85%、92.45%、79.94%和62.81%。

奥拉半导体高度依赖大客户,议价能力难以提振,应收账款可想而知一路上行。截至各报告期末,其应收账款余额分别为3877万元、1160万元、2.2亿元和1.7亿元,占营业收入的比例分别为29.03%、2.86%、43.30%和39.54%。

归母净利逐年亏损,高额股权激励已成主因

财务数据上,奥拉半导体虽然营业收入逐年增长,但利润却始终处于亏损状态,而且为了应对激烈的竞争,亏损还有可能继续扩大。根据奥拉半导体已公布的招股书,报告期内分别实现营收1.34亿元、4.05亿元、5.02亿元和2.21亿元;净利润分别为1893.01万元、681.72万元、-10.96亿元、-4.66亿元。

2020年后,奥拉半导体亏损扩大主要因为从2020年末开始对员工连续进行了多轮大额股权激励。分别确认了16.2亿元、12.2亿元和4.8亿元的股份支付费用。

受确认的股份支付费用金额较大影响,2020年、2021年和2022年1-6月,奥拉半导体扣除非经常性损益后归属于母公司普通股股东的净利润分别为-1308.8万元、-8.72亿元和-4.71亿元,呈现连续亏损状态。

如果按此计算,截至2022年6月末,奥拉半导体用于股份支付费用总额高达30.7亿元,累计未分配利润为-13.71亿元,远超近些年营业收入总和。更让其雪上加霜的是如若此次上市成功,奥拉半导体还会产生新的总额高达14.55亿元的待摊销股份支付费用,或将继续加大流血。

通常来讲,合理的股权激励可以促使员工具有主人翁意识,从而与企业形成利益共同体,促进企业与员工共同成长,帮助企业实现稳定发展的长期目标。但持续且高额的股权激励会加剧公司的财务压力,对业绩产生极为不利影响。

公司在招股书中也坦言,随着后续经营规模的扩大,公司对资金的需求也会相应有所增加,公司因确认股份支付费用而累计产生了较多的未弥补亏损余额,预计首次公开发行股票并上市后,公司存在较长时期内无法进行现金分红的风险。

家族色彩浓厚,实控人跨界经营引争议

公开资料显示,奥拉半导体是一家家族色彩十分浓厚的企业。公司共有两位实际控制人,分别是WANG YINGPU(澳大利亚籍)及其父亲王成栋。

WANG YINGPU通过奥拉投资、Ideal Kingdom间接持有奥拉半导体50.27%的股份;而父亲王成栋和母亲张立萍则通过宁波双全间接总计持有公司7.25%的股份,一家三人合计持有公司57.52%的股权。由此可见,该公司的实控人之间存在着密切的亲属关系,这是一家典型的家族企业。

家族企业在经营管理的时候私密性较强,其家族内部决定权高度集中,在经营活动中将怎样避免“一家独大”的情况?公司又将如何保障其他新股东的利益?这点值得投资人重点关注。

鳌头财经还注意到,王成栋的商业版图还覆盖了投资、医药、文旅、生物技术等诸多领域。比如,王成栋在2000年亲自创立的化学合成多肽医药企业双成药业(002693.SZ),并成功于2012年在深市主板上市;2021年3月成立了绍兴博成文旅有限公司,专注于文化旅游管理、会议及展览等服务。

除了以上这些领域,王成栋还间接通过投资出资方式重仓半导体市场。企查查显示,除了专攻时针芯片的奥拉半导体,王成栋还通过海南双成投资有限公司,控股着主营光芯片产品的深圳中科天鹰科技有限公司70%股权,并担任董事长、法定代表人职位。

作为投资人及公司管理人的王成栋,在商业市场领域的投资能力自然毋庸置疑。然而,作为一家尖端科技创新公司的负责人,投资能力不是首要考量指标,最核心的而是在面对风云多变的尖端技术演进方向、产业市场创新迭代等方面运筹帷幄的能力。

但鳌头财经翻阅奥拉半导体核心人员名单发现,包括实控人王成栋父子在内的公司多名董事,大部分人履历并没有从事一线技术研发工作的经验。其中仅有Srinath Sridharan、Ramkishore Ganti两位核心技术人员拥有丰富的产业经验,却均为印度国籍。

其实,透过奥拉半导体近几年的财务表现,就能侧面看出公司的经营状况、客户管理以及产品矩阵等一系列潜在问题。这都是公司高层未来需要解决的难题,而其是否能成功上市扭转不利局面,也值得我们高度关注。

评论