文|大摩财经

国内前十的动力电池企业终于要齐聚资本市场。

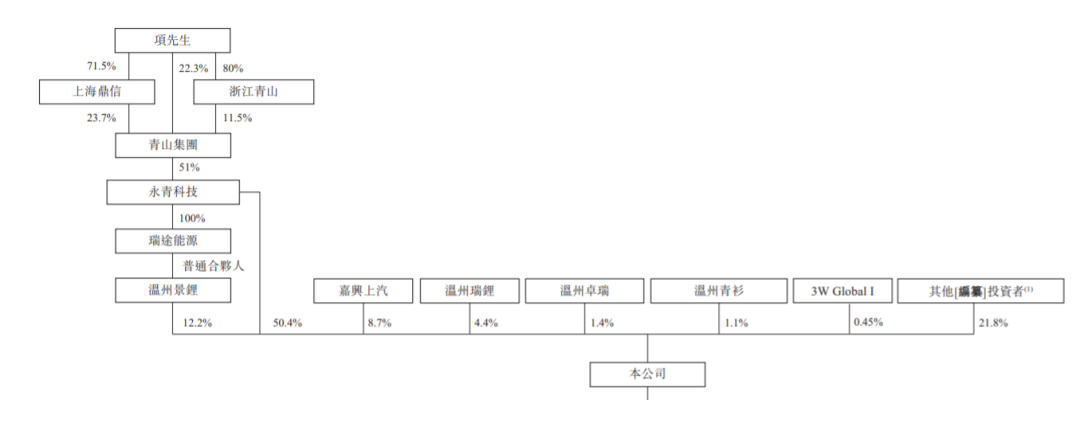

12月14日,国内动力电池黑马瑞浦兰钧在港交所主板递表。瑞浦兰钧背后是总部位于温州的世界500强青山控股集团,后者是全球最大的不锈钢和镍生产商。如果瑞浦兰钧在港交所成功上市,现年64岁的青山集团实控人项光达将收获第一家上市公司。

青山集团虽然是一家世界500强企业,但在国内极为低调。直到今年3月,伦敦金属交易所上演史诗级“世纪逼空”,才让卷入其中的“镍王”青山和其老板项光达浮出水面。

瑞浦兰钧是青山集团在2017年成立的一家锂电池企业,短短几年就跃居国内动力电池企业前十。2022年4月,市场曾传出瑞浦兰钧即将赴港上市的传言。彼时,彭博引述知情人士消息称,瑞浦兰钧正在寻求以近300亿元的估值,筹集约30亿元的资金。

招股书显示,2019年至2022年上半年,瑞浦兰钧的营收分别为2.33亿元、9.07亿元和21.09亿元和40.17亿元,同期累计亏损16.75亿元。

项光达持有瑞浦兰钧62.6%股权,为实际控制人。嘉兴上汽持股8.7%,瑞浦兰钧员工持股平台温州瑞锂、温州卓瑞及温州青衫分别持股4.4%、1.4%和1.1%。B轮投资进入的3W基金持股0.45%,其余战略投资方合计持股21.8%。

项光达靠汽车门窗生意起家,上世纪90年代末又杀入不锈钢市场。经过20余年的发展,青山集团已经是中国最大的民营不锈钢和镍矿企业之一。2022年《财富》世界500强榜单中,青山集团以545.74亿美元营收排在第238位,排在沙钢之前。

鉴于青山集团并未上市,创始人项光达的具体财富也难以衡量。本次瑞浦兰钧上市,揭开了项光达财富的冰山一角。

招股书显示,项光达直接、间接持有青山集团57.5%股权,是青山集团的实控人。最新公布的2022年胡润中国百富榜上,项光达、项光达弟弟项光通和青山集团另一创始人张积敏分别以425亿、125亿和55亿元的财富上榜。

不锈钢原材料成本最高的是耐高温腐蚀作用的金属镍,成本占比高达50%左右。为控制不锈钢原材料上游,青山集团在2008年金融危机时期,在世界最大的镍矿出口国印度尼西亚成功拿下当地4.7万公顷的红土镍矿开采权,接下来几年又在俄罗斯、印度、津巴布韦等国买矿。到2018年时,青山集团已经是全球第一大镍生产商。

青山集团公开披露的信息显示,其2021年镍产量达到60万吨,而2021年全球镍产量为270万吨,青山集团的镍产量约占全球四分之一。

近年来,新能源汽车逐渐发展,金属镍作为制造三元锂电池的关键材料,成为各大动力电池厂商争抢的资源。在此背景下,作为全球最大的镍生产商,青山集团进军动力电池领域算是水到渠成。

值得注意的,国内动力电池上下游厂商都和青山集团有着密切联系。青山集团在印尼建立的莫罗瓦利工业园作为“一带一路”重点项目,吸引了友钴业、广东邦普、亿纬锂能、格林美等锂电上下游厂商与之合作。

手握稀缺镍资源的青山集团并不甘心只扮演供应商的角色,2017年成立了瑞浦能源。2022年4月,瑞浦能源完成股份制改造,同时更名为瑞浦兰钧。依托母公司,瑞浦兰钧以黑马之姿迅速崛起,在成立仅有三年、二期工厂尚未完工的2020年6月,瑞浦兰钧单月锂电池装机量已经进入中国动力电池前五。

青山集团的新能源产业链还进一步向下游汽车制造延伸。2020年12月底,青山集团与徐工集团在徐州投资55亿共建了新能源产业基地,该基地不仅从事电池、电机电控系统和其他零部件的研发生产,还包括新能源汽车的整车研发生产。

2022年下半年以来,动力电池行业进入资本市场的步伐加速。

2022年10月,中创新航在港交所主板上市,成为港股首家动力电池企业,市值更是一度超过680亿港元。位于第二梯队的国轩高科和欣旺达,分别在2022年7月和11月在瑞士证券交易所实现二次上市。2022年11月,蜂巢能源科创板IPO申请获受理。如今瑞浦兰钧正式向港交所发起冲击,意味着国内前十的动力电池企业有望悉数迈入资本市场。

动力电池企业近期纷纷冲击资本市场,与行业内产能扩张密不可分。目前,动力电池行业头部效应明显,宁德时代和比亚迪占据了四分之三以上的市场,其余玩家共同瓜分剩余的四分之一。2022年前11个月,瑞浦兰钧装机量达到行业第十,但市场份额只有1.56%。

截至2022年9月末,瑞浦兰钧设计产能达到32.7GWh。目前,瑞浦兰钧正在筹备或新建多个生产基地,预计到2023年底的设计总产能将超过70GWh。

不过,竞争对手们的产能规划胃口更大一些。根据计划,欣旺达预计在2025年产能达到140GWh以上。同样到2025年,宁德时代的目标产能是670GWh,比亚迪和蜂巢能源则为600GWh,中创新航和国轩高科的产能规划分别为500GWh、300GWh。

这意味着,动力电池行业的竞争加剧,刚刚开始。

评论