记者|张乔遇

据科创板上市委2022年第86次审议会议结果公告,上海荣盛生物药业股份有限公司(简称:荣盛生物)IPO遭到暂缓审议。

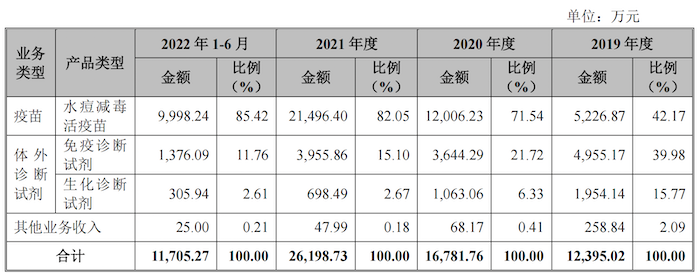

公司是从事疫苗及体外诊断试剂的研发、生产及销售的高新技术企业,产品主要用于传染病的预防及诊断。

2019年至2022年上半年(报告期),荣盛生物的营业收入分别为1.24亿元、1.68亿元、2.62亿元和1.17亿元;扣非后归母净利润分别为-2532.78万元、-3500.75万元、1777.54万元和349.34万元。

上市委会议现场重点问询了荣盛生物水痘疫苗销售变化、推广活动合理性、募投项目产能消化、固定资产折旧等多个方面。未来荣盛生物还有机会吗?

销售波动异常剧烈

公司疫苗领域布局有5个主要在研管线,均为预防用生物制品3类(仿制型疫苗)产品,其中有2个在研管线已处于III期临床阶段、3个尚处于临床前研究阶段;体外诊断试剂领域布局有13个在研管线,其中有7个处于产品注册阶段、6个处于样品开发阶段。

疫苗领域,公司已成功开发并商业化的核心产品为水痘减毒活疫苗。报告期内水痘疫苗分别实现批签发数量39.21万支、111.04万支、199.73万支和103.11万支,实现销售收入5226.87万元、1.20亿元、2.15亿元和9998.24万元,占营收的比重分别为42.17%、71.54%、82.05%和85.42%。

公司体外诊断试剂主要产品为梅毒甲苯胺红不加热血清试验诊断试剂和丙型肝炎病毒核心抗原检测试剂盒(酶联免疫法),2021年上述两项产品合计实现收入2357.35万元,占公司2021年体外诊断试剂收入的50.65%。

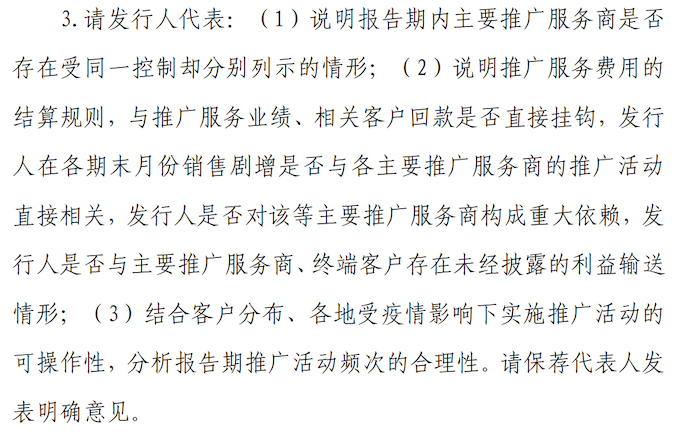

根据问询函的内容,荣盛生物在报告期内的多个月份曾出现销售大幅增长,随后月份销售迅速回落的情况。

界面新闻记者注意到,2019年荣盛生物各个季度销售收入占全年收入比重较为平均,其中第四季度的销售收入占比为19.62%,但2020年、2021年,公司第四季度收入比重明显扩大,分别为49.98%、45.85%。

对此,监管要求(1)说明发行人在报告期内多个期末月份水痘疫苗销售大幅增长、随后月份销售迅速回落的原因及合理性;(2)结合各期末月份销售剧增对报告期业绩的影响,说明发行人是否存在于各期末突击确认销售以满足上市条件的情形。请保荐代表人发表明确意见。

公司对此解释:一方面,报告期内发行人水痘疫苗工艺不断改进及产能处于爬坡阶段导致2020年和2021年水痘疫苗主要于三季度和四季度批签发上市;另一方面,新增免疫规划疫苗销售;此外疾控中心采购还受到春节假期、物流、四季度水痘疫情高发期的影响。

多家推广服务商注销

另荣盛生物的推广服务商也遭到了上市委的“重点关注”。结合界面新闻记者此前报道,销售费用及推广服务商在公司一轮、二轮问询中均被关注。

一方面,荣盛生物的销售费用支出金额超营收三成。

据悉,销售费用主要包含销售人员职工薪酬、推广服务费、差旅费、招投标费及业务招待费、仓储运输费用等项目。报告期各期,公司疫苗推广服务费及体外诊断试剂推广服务费占销售费用的比例分别高达64.16%、86.43%、87.47%、87.58%。

界面新闻记者注意到,报告期公司体外诊断试剂推广服务费分别为865.08万元、410.60万元、35.47万元和9.68万元。体外诊断试剂收入分别对应6909.31万元、4707.35万元、4654.35万元和1682.03万元,2019年至2021年体外诊断试剂推广服务减少,收入下滑明显。

据上市委审议会议结果公告,公司被要求说明推广服务费与推广服务业绩挂钩情况、疫情下推广服务活动的可操作性及合理性等。

招股书显示,公司在销售模式上采取“直销+推广服务商”的模式,与推广服务商合作密切。报告期各期荣盛生物销售人员人均年薪分别为20.54万元、13.19万元和18.45万元,呈波动下降趋势。

据回复,荣盛生物报告期的前十大推广服务商合计19家,其中沃润(深圳)生物科技有限公司(下称:“深圳沃润”)是报告期荣盛生物的第一大推广服务商,推广服务费金额占公司各期推广服务费的比例分别为13.59%、12.90%、23.63%和21.08%,比例较高。

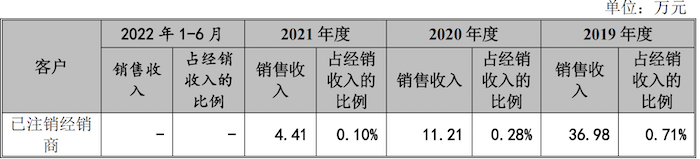

此外,推广服务商福州安盈医药科技有限公司、南阳市星铭医药科技有限公司(下称:星铭医药)约80%以上业务来自荣盛生物,且星铭医药目前已注销,另同为推广服务商的长沙市开福区康九生物科技有限公司(下称:康九生物)也已注销。

公司称:星铭医药注销原因与实控人个人规划有关,康九生物2020年因股东间经营理念差异不在继续开展相关业务,并于2021年9月注销。

截至2022年6月30日,报告期内与荣盛生物存在交易且已注销的经销商共计19家。

在建工程完成主体建设未转固

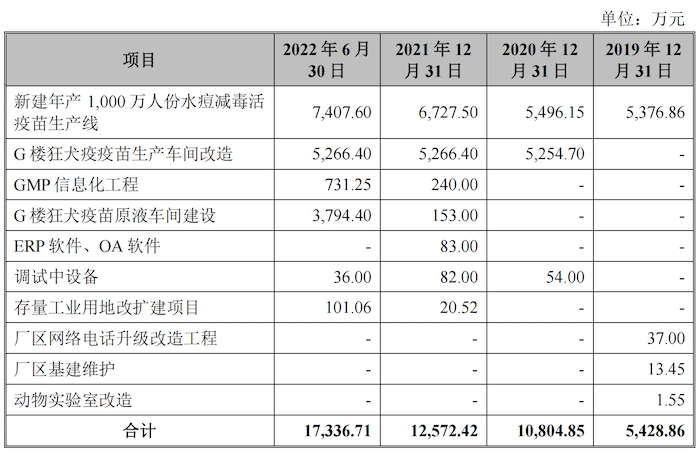

根据招股说明书,报告期各期,荣盛生物在建工程账面价值分别为5428.86万元、1.08亿元、1.26亿元、1.73亿元。

其中,“新建年产1000万人份水痘减毒活疫苗生产线”项目报告期各期末增加金额为3258.19万元、229.29万元、1761.64万元和680.10万元,且2021年度发生工程报废530.29万元;“G楼狂犬疫苗生产车间改造”项目报告期各期末增加金额为0万元、5254.70万元、11.70万元、0万元。

可以看到,“G楼狂犬疫苗生产车间改造项目”在较长期间内并无新增支出却未结转固定资产的情况。

对此,上市委要求公司说明:“G楼狂犬疫苗生产车间改造项目”在较长期间内并无新增支出却未结转固定资产的原因,与狂犬疫苗相关的研发与市场开拓是否面临重大不确定性;发行人是否存在通过延缓申请GMP验证、推迟结转固定资产以延缓计提折旧、改善盈利表现的情形,发行人是否可能因包括募集资金项目在内的扩产项目陆续投产并计提折旧而面临盈亏逆转的风险。

招股书显示,截至2022年6月末,荣盛生物“新建年产1000万人份水痘减毒活疫苗生产线”项目和“G楼狂犬疫苗生产车间改造”均已完成主体建设工程和主要设备的安装调整工作,上述项目并未转入固定资产。

公司称:上述两项在建工程尚未取得药品生产质量管理规范(GMP)符合性检查验收,未达到企业会计准则中对“预计可使用状态”的定义。

对于“G楼狂犬疫苗生产车间改造项目”在较长期间内并无新增支出却未结转固定资产的情况,荣盛生物曾在二轮问询回复中表示:需待“G楼狂犬疫苗原液车间建设”项目完工并在两车间共同完成联调联试和工艺验证后提交GMP符合性检查的申请。

目前公司“G楼狂犬疫苗原液车间建设”项目的施工仍在有序进行当中,预计于2023年内完成此项目的施工和两车间的工艺验证工作,并于2024年正式投产。

评论