文|FBIF食品饮料创新

激荡40年,中国的休闲零食行业已拥有万亿市场。潮起潮落,无数食品品牌都在随着时代改变。

从“吃饱”、“吃好”,到“悦己”、“利己”,时代的不断变革淘汰了辛苦挣扎的从业者,也为崛起的新玩家开启新空间。

12月22日,尼尔森IQ首席业务增长官郑冶在FBIF首届线上论坛零食与烘焙分论坛进行“拥抱变化,预见未来”主题分享,并发布尼尔森IQ《2022年休闲零食行业洞察报告》。郑冶在直播中提到,对于休闲零食品牌而言,失去市场龙头的位置不可怕,可怕的是直接输掉时代。

那么现在的休闲零食品牌处于一个怎样的时代?从品类发展来看,靠一块饼干就能“一统天下”的时代早已过去,在后疫情时期休闲零食的分类变得越来越精细、功能化。从渠道发展来看,2022年线上线下增速趋同,线上红利期消失,全渠道增长面临挑战。从宏观层面来看,尽管消费长期向好,但疫情反复带来诸多不确定性。

本文我们将随着尼尔森IQ的分享一起思考,随着时代的变革,品牌如何才能抓住变化和机遇,实现更高效的增长?

一、激荡四十年,休闲零食的四大时代

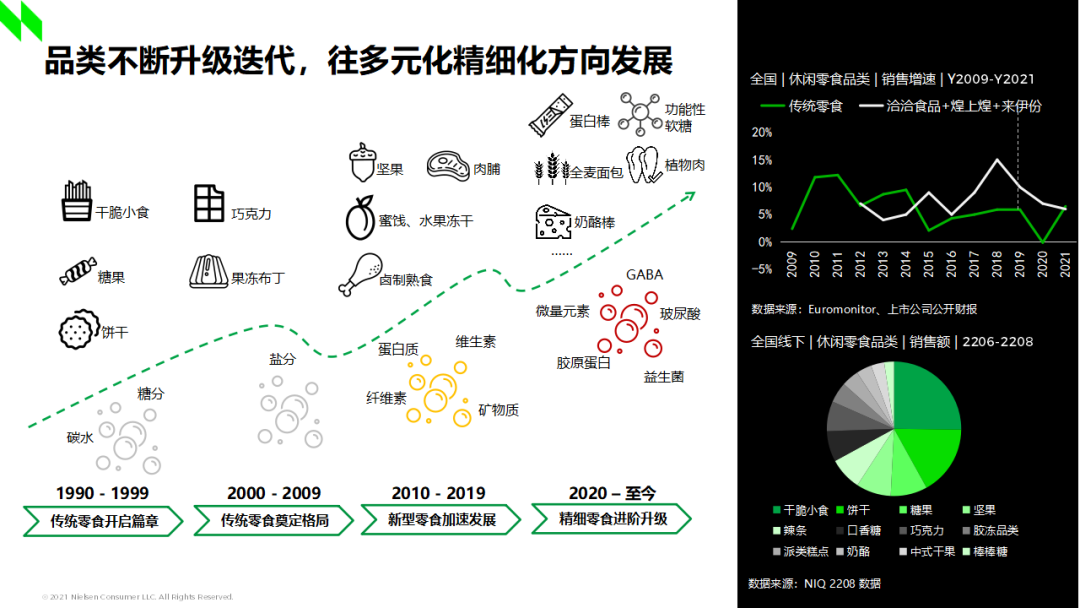

不可否认的是,糖贯穿了整个零食行业。人们从需要糖,转而追求“更精制的糖”,再到希望“不仅限于糖”,如今又关注“减糖、代糖”。人们对糖的需求变化,也推动了休闲零食进入四个不同阶段。

在线上论坛,尼尔森IQ总结了休闲零食的四大时代(觉醒时代、开拓时代、颠覆时代和锦绣时代),让我们一起在时代发展中看行业变化。

1、觉醒时代 1990-1999

在“觉醒时代”,计划经济退出历史舞台,市场经济成为主导。对于食品行业而言,政策经济变化带来的一大影响,就是让糖的管控更加市场化。因此,休闲零食赛道中崛起的品类也和糖紧密相关,大多为饼干和糖果。

在当时的销售渠道中,零售业百货店蓬勃发展。同时随着政策支持,台资内资企业带来许多大单品,“统治”了觉醒时代的休闲零食市场。

2、开拓时代 2000-2009

2000年起,休闲零食品类进入“开拓时代”。在此阶段,居民收入进一步增加,他们的消费观念也发生变化,开始期待更高品质、更高技术含量的产品。此阶段在休闲零食品类中,主要发展的仍是糖果饼干,但威化、注心饼干等制造工艺更复杂的产品迅速发展。

同时在渠道上,许多外资大型连锁商超进入中国。外资“大卖场”的扩张,也吸引了更多外资企业在中国市场发力。亿滋、百事等企业都成为当时休闲零食赛道的主要推手。

3、颠覆时代 2010-2019

2010-2019年,中国经济迅速崛起,也迎来了休闲零食行业的“颠覆时代”。消费者更关注国潮,同时对休闲零食品类的需求增多,他们不再满足于对糖的补充,还希望获得健康、营养的增长和更好的口感。因此坚果蜜饯、卤制熟食等传统中国零食品类成为主角。

在渠道上,传统大型渠道开始萎缩,社区化小型化业态发展,便利店等近场消费获得关注。同时电商崛起,带动本土品牌快速发展。

4、锦绣时代 2020-至今

从2020年开始,休闲零食品类进入“锦绣时代”。疫情影响下,消费者对休闲零食需求再次变化。他们不满足于“吃饱吃好”,还需要更多功能性、更细分、多场景。因此功能性糖果、代餐零食,能量棒、芝士乳酪等获得更高关注。

在此期间,新零售渠道进一步发展,O2O、抖音电商、视频电商、社区团购兴起。同时,这些新渠道的发展也带动了休闲零食不同细分赛道上的新锐品牌崛起。

在休闲零食行业的四大时代中,我们可以看到随着消费者的需求改变,品类不断升级迭代,向更为多元化精细化的方向进阶。同时,渠道的变化也带动了不同类型食品企业的发展。

二、顺应时代,驭势增长

每场变革,都会让市场“进化”:有人出局,有人崛起,通过考验就能获得更高市占率。品牌学会跟随时代变化,才能驭势增长。

想要顺应时代发展,就要先了解“锦绣时代”的品类现状,尤其是表现较好的休闲零食品类。

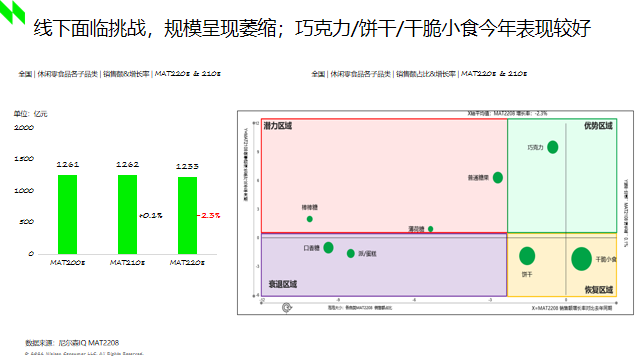

尼尔森IQ向我们分析了过去的两年全国休闲零食各品类的发展情况。其中巧克力连续两年保持增长,饼干和干脆小食在今年表现较好。

其次,想要抓住“锦绣时代”最值得发展的细分赛道,还需要知悉在品类增长中,有哪些是最主要的驱动因素。尼尔森IQ将品类增速以5大维度进行分析,分别是铺货、卖力、涨价/降价、消费升级、新品。

结果显示,推动休闲零食品类增长主要靠新品和涨价,而品类的铺货和卖力面临挑战。大部分休闲零食品类仍处于消费升级态势,糖度较高的品类(薄荷糖、派/蛋糕)由于减糖的趋势而在消费升级上有阻碍。

从阻碍增长的因素看,近两年几乎所有休闲零食品类的卖力都在下降,线下单点的卖出回转能力减弱(注:单点卖力:表示销售力度的强弱,能够体现产品的动销水平,即通过组合营销手段在渠道终端拉动产品销售的水平)。在铺货驱动上有明显亮点的只有巧克力品类,在更多下线城市和小门店进行广泛铺货。尼尔森IQ表示,在未来巧克力品类还可以继续发展铺货能力,解决卖力的空白点。同时品牌可以打造“巧克力+”产品,拓宽巧克力零食业务,从而进一步提升渗透率。

了解了可以帮助品类增长的驱动因素,还需要解决目前休闲零食品类主要面临的三大挑战:排面收缩、成本上涨、新品较量。

1、排面收缩

目前休闲零食品类在线下排面受到挤压,其中大型渠道排面之争尤其激烈。数据显示,2022年和2021年相比,全国休闲零食品类平均单点单品数同比下降3%,而超市、大卖场等大型渠道平均单点单品数同比则下降了13%。

然而相比大型渠道和便利店/小超市,食杂店单点单品数反而变化较少,同时巧克力、薄荷糖等品类还获得了排面增长。因此在未来,食杂店将成为休闲零食品牌需要重点关注的渠道。

2、成本上涨

原材料成本上升,也促使厂商以各种方式涨价或升级原产品线。尼尔森IQ总结了三种常见的涨价方式,并分析了消费者市场反馈结果。

第一种为缩小包装。这种方式被一些薯片厂商所使用,品牌通过下调产品的规格来降低成本。由于消费者对规格感知不明显,因此对产品销售没有直接影响。

第二种为产品升级。有的品牌通过原料升级,加山药紫薯来提价;还有的品牌通过增加中国风茶味来涨价。但值得注意的是,产品升级成功的企业不多,一是需要让消费者相信真正升级了;二是要让消费者认可价格。

第三种为直接涨价。由于如今的消费者对价格促销特别敏感,直接涨价的方式并不被尼尔森IQ所推荐。此外尼尔森IQ也指出,目前品牌直接上涨价格时,以个位数的上涨为主,从而维持市场份额。

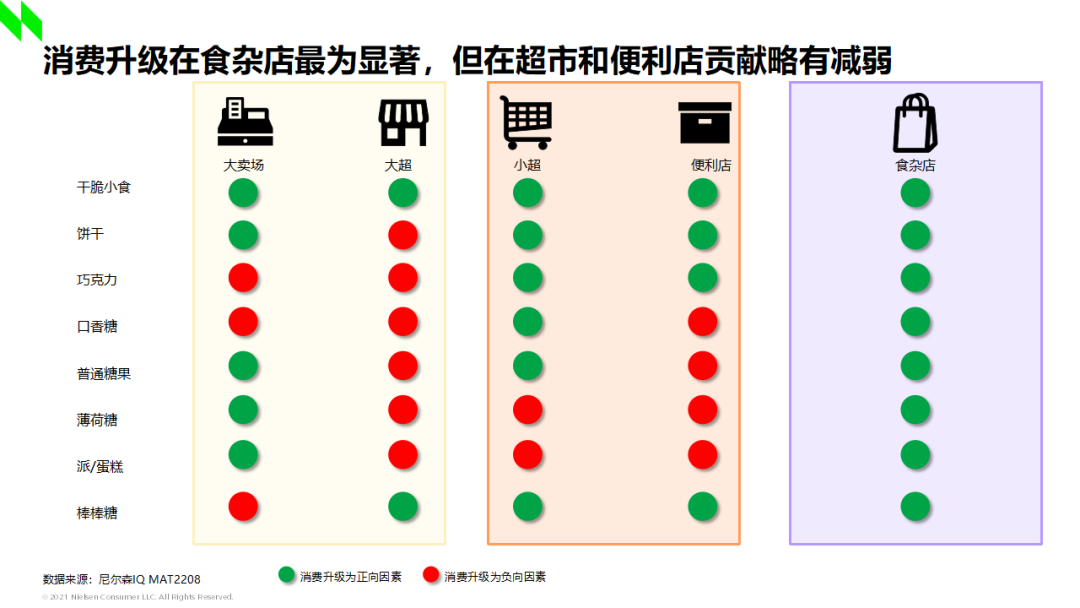

尼尔森IQ还提出,消费升级在不同渠道有着不同的发展情况,品牌需要考虑什么样的品类要进入什么样的渠道。

尼尔森IQ将渠道和休闲品类做交叉,消费升级标为绿色,消费降级为红色。图表显示,食杂店的不同休闲零食品类都呈现消费升级态势。但大型超市、社区店的消费降级趋势明显,这些渠道临近居民区,偏重日常消费时人们更加理智。而便利店渠道中,传统糖果、派/蛋糕、薄荷糖、口香糖等含糖量较高的品类都出现消费降级。

3、新品较量

现在的品牌上市新品更谨慎,他们不再追求上新数量,而是注重效率提升。数据显示,尽管新品的数量有11.8%的减少,但单只新品的效率获得了26%的提升。因此,也再次验证新品为休闲零食品类的正向驱动因素。

那么怎么样的新品才算是有效的上市?尼尔森IQ指出,限定款新品层出不穷,也成为了新品的增长抓手。其中干脆小食限定款中做得最好的细分品类,单只新品销售额增长率达到117.1%。而饼干糖果巧克力品类的新品设计越来越卷,品牌可以通过研究限定新品的口味趋势和铺货时长,来判断可行性。

三、从“人、货、场”中,找破圈之道

虽然休闲零食赛道整体呈现复苏态势,但品牌不得不面对消费者更高层次的消费需求、难以突破的品类壁垒、全渠道增长的挑战。尼尔森IQ选择“人、货、场“三个角度出发分析,帮助品牌把握休闲零食品类新机遇。

1、人:打造稀缺性,引发情感共鸣

尼尔森IQ透露,现在的消费者是“越稀缺、越想要”。趣味限定概念同比增长39%,品牌们纷纷打造限定口味、限定造型、限定IP的产品。在有趣味限定造型的细分品类中,干脆小食品类销售额份额增长468.1%,巧克力增长47.8%。

此外,品牌也抓住年轻人的爱国情怀,引发情感共鸣。食品乳饮类强国概念宣传增加165%。

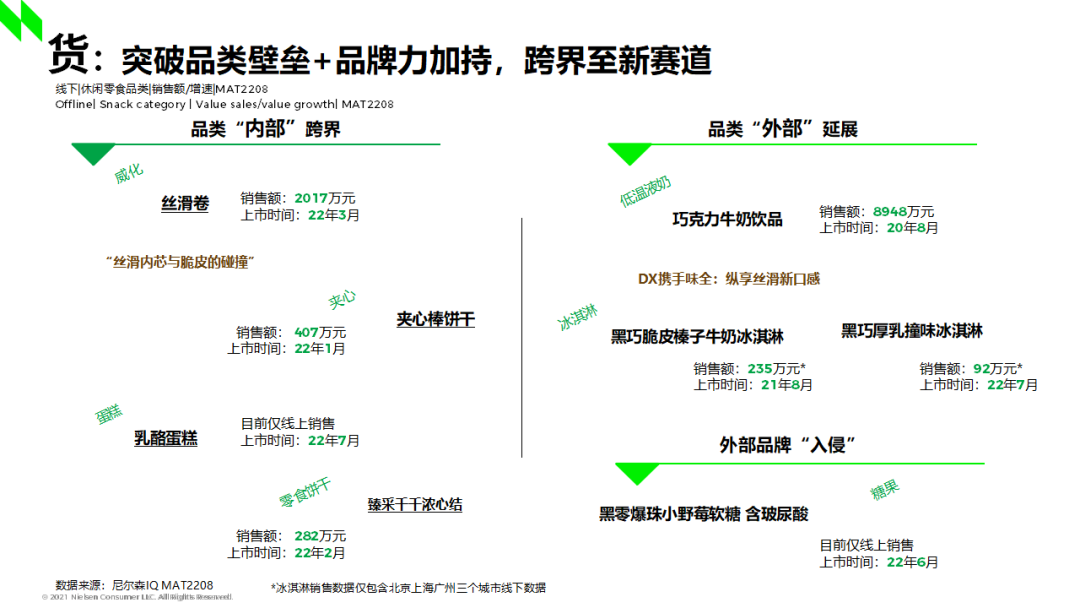

2、货:突破品类壁垒,跨界新赛道

如今的消费者,有着更高层次的消费需求。他们不仅需要休闲零食好玩有趣,还需要有更高的品质感。尼尔森IQ表示,只要产品满足消费者的需求,就能带来更大份额增长。

想要在产品上进行升级,品牌还可以突破品类壁垒,跨界至新赛道。其中跨界也分“内部”、“外部”。内部跨界为同一品类中的不同层次碰撞。例如为威化打造更丝滑的内芯,与外层脆片进行碰撞。品牌更容易做,消费者也更容易接受。

但想要带来更高销量增长,还需要跨界到外部,也可以理解为“异业跨界”。例如,某巧克力品牌和乳品品牌合作,打造一款低温巧克力牛奶饮品,销售额达8948万元。在时代趋势下,未来品牌可以更多考虑如何将功能性成分与零食巧妙融合。

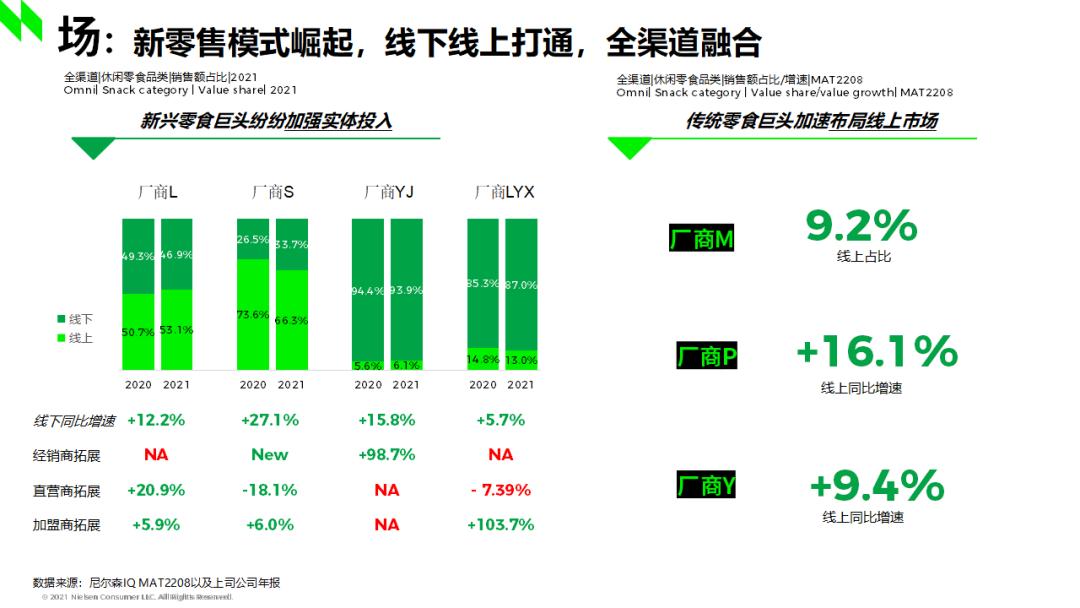

3、场:全渠道融合将是行业大方向

随着零售渠道变化,新零售模式崛起,线上线下打通加速全渠道融合。线下起家的传统渠道零售巨头开始转向线上,而国潮品牌则从线上、专营、直营,走到线下和全渠道。

尼尔森IQ指出,顺应时代,布局全渠道至关重要。一方面,线下市场仍是重点,需要作为稳量继续巩固。另一方面,品牌需要把握新渠道趋势,增加O2O、抖音直播电商、拼购、团购等布局。

四、结语

激荡四十年,休闲零食行业随着时代发展不断变化,带给众多品牌机遇与挑战。不管是行业龙头,还是新锐品牌,只有把握消费者需求、抓住渠道发展变化、突破品类壁垒的企业,才能赢得时代。

评论