文|零售公园 苏黎

12月7日,疫情防控新十条发布,包括不再对跨地区流动人员查验健康码、不再开展落地检等。上海直接宣布从明天开始对密闭的娱乐场所、餐饮服务场所都不再查验核酸。

随着国内防疫政策优化,“互联网+医药零售”为特色的线上医药平台成为近期买入主题,互联网医疗板块持续受益,以京东健康、阿里健康、平安好医生为首的互联网医疗股集体上涨,今天下午,阿里健康涨超14%,平安好医生涨近11%,京东健康涨超10%。

互联网医疗股的业绩也有了明显的改善,京东健康、阿里健康两大互联网医疗平台巨头双双实现同比扭亏。根据2022年三季报,京东健康报告期内实现营收105.2亿元,同比增长42.1%;经营利润为7722.5万元。

阿里健康半年报显示,今年上半年,阿里健康实现总营收115.0亿元,同比增加22.9%;净利润较去年实现转亏为盈达1.6亿元。

同时,针对互联网医疗的政策逐渐松绑。除了早期将互联网医疗服务纳入医保报销,12月1日发布了《药品网络销售监督管理办法》,药品网售监管靴子落地,网售处方药迎来“开闸”,电子处方外流将进一步加速,进一步扩大处方药在线零售端的市场规模。

这对于凭借医药电商起家的京东健康和阿里健康无疑是一大利好。上半年阿里健康业绩增长的原因之一就是医药自营业务中的处方药业务大增。

2022年已接近尾声,一连几波利好消息冲击,随着疫情近乎全面地放开,互联网医疗可以讲出新故事吗?

一、政策回暖,医药股“起飞”

最近,医药股起飞引起了大家的注意,港股互联网医疗板块持续走高,阿里健康的股价更是曾经连续三周上涨。

然而,上半年医药板块还在经历惨痛的收益回吐,自2021年年中调整以来,医药板块累计跌幅靠前,而且阶段反弹力度很弱。

去年,京东健康、阿里健康、平安好医生三大互联网医疗行业巨头的市值更是缩水了三分之二,第二梯队的其他玩家亏损也是持续扩大。

现在,随着政策和市场需求的进一步释放,互联网医疗迎来重大转机。早在2017年,马云就预判“中国下一个首富一定会出现在大健康领域”;刘强东也对京东健康充满了期许,希望“再造一个京东”。

互联网医疗股上涨主要有以下两点原因。

政策回暖帮助互联网医疗平台走出模糊地带。

今年11月初,国家卫健委、中医药局及疾控局联合发布《"十四五"全面健康信息化规划》,指出要进一步拓展“互联网+医疗健康”服务模式,并多次提及互联网医疗的建设。

不难看出,顶层设计从行业规划层面肯定了互联网医疗的价值。

不到一个月,又发布了《药品网络销售监督管理办法》,直接利好医药电商平台。

国家政策不断出台落地,在监管政策持续指导下,互联网医疗行业未来的发展将会更加稳健、规范,头部互联网医疗平台也将发展得更加扎实。

在线购药、问诊需求提升。

目前,各地政府持续落实国家疫情防控要求,提高防疫工作的精准性和科学性。比如,多地取消“四类药品”购买人员信息登记工作,乘坐公共交通时查验核酸检测阴性证明不再是硬性要求等。

可以肯定,在逐步放开的情况下,医药、医疗基建的需求也打开了空间,居民将会结合自身需求常态化备药,居民在线购药、问诊需求将会提升。

根据京东健康的数据,京东健康平台上的感冒用药、退烧、止咳、抗菌消炎类药物销量增长明显,上述药物近7日成交额环比10月增长18倍。

我国药品产能供给和用户需求之间存在断点,部分线下药店药师数量不足,店员喜欢推销高毛利的药物和保健品,药店因受限于门店面积和库存规模,储备的药品种类也有限。

当线下药店供应链出现问题时,线上购药平台可以及时补充药品供应。同时,医药电商平台聚合了大量的药品零售企业,拥有巨大SKU储存,药品种类齐全,信息透明度也较高,可以有效弥补线下药店品类有限及信息不对称等缺陷。

疫情常态化之下,阿里健康大药房开出了“日常防疫清单”,对每一个分区作出详细的科普提醒,还特别设置了“慢病备药”专区,方便居家的慢性病患者一次性备齐需要的长期服用药品。

线上问诊则可以发挥免接触优势,保障患者复诊需求。还是以慢性病患者为例,其需要定期开药,去医院开药面临门诊等候时间长问题,医药电商平台可以解决慢性病患者的复诊开药。

近期,京东健康就上线了“全国医生在线,24小时随时问”专题行动,助力线上抗疫,在线为消费者提供全天候问诊服务,在深夜也可以及时响应,有效降低风险。

二、京东、阿里健康扭亏,却难改“卖药”底色

中国拥有庞大的医疗健康市场,医疗健康支出规模庞大且稳步增长。

近几年,我国互联网医疗始终保持高增长态势,根据华安证券数据,互联网医疗由2012年的23.1亿元增长至2019年的271.7亿元,年复合增长率达42.2%,2023年互联网医疗市场规模预期达876.1亿元。

互联网医疗产业链包括互联网商保、医疗信息化、医疗服务、医药电商和医疗智能硬件,其中,医疗服务包括在线问诊、诊后康复、慢病管理、互联网医院,医疗智能硬件包括检测仪、可穿戴设备等。

互联网医疗服务和医药电商是当前发展的重点领域。

在医药电商领域,京东健康和阿里健康分别得益于京东、淘宝用户群体的导流,已经发展成为中国前两大医药电商平台。

2014年,京东健康作为京东集团独立的业务类目运营,构建“互联网+医疗健康”生态,提供一体化服务,并于2020年在港交所正式IPO上市。

在与阿里健康、平安好医生三分天下的竞争格局中,2019年京东健康在行业内率先实现盈利。根据弗若斯特沙利文的报告,截至2020年6月30日,京东健康已经成为中国最大的在线医疗健康平台和零售药房。

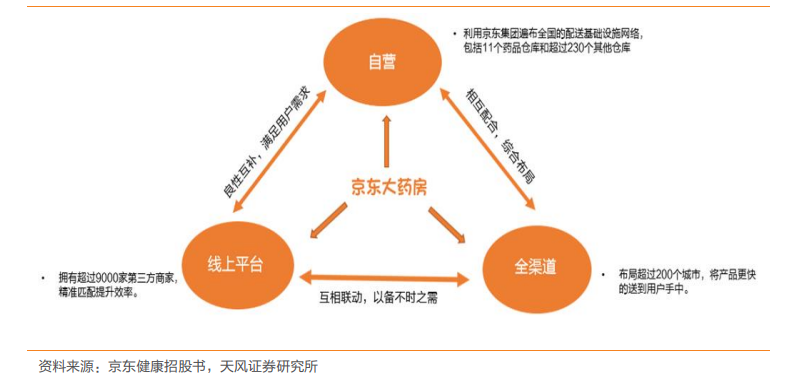

背靠京东集团,京东健康的优势业务自然就是零售药房业务,其采用自营、在线平台和全渠道布局三种运营模式。

自营业务主要通过京东大药房进行,药房的供应链优势明显:利用京东集团全国的物流网络,形成对上游医药生产企业、中游仓储、下游配送的全流程高效率管理体系。

截至2021年,已经设立了19个药品仓库和超过400个非药品仓库,自营冷链能力覆盖全国200余座城市,80%的自营药品订单实现次日达,履约能力强大。

此外,京东健康还在更多地区开设线下自营的DTP药房(直接面向病患,可凭借医生处方买药的药房),使得线上线下药品供应链更好融合。

平台业务则是自营业务的补充,京东健康从通过平台销售的第三方商家赚取佣金、平台使用费和广告服务费。

短期来看,京东健康在医药电商板块的打法是将京东平台的流量迁移到互联网医疗平台上。京东健康的流量可以分为两类:固定流量和零散流量。

已经在京东其他平台养成固定消费习惯的流量可以看成是固定流量,有购药需求但偶尔光顾京东健康的消费者是零散流量。

为了吸引零散流量,京东健康选择打造一整套健康服务体系,如果购买家庭医生便可以获得增值医疗健康体验。

所以,在线医疗健康服务可以看作零售药房业务的延伸。

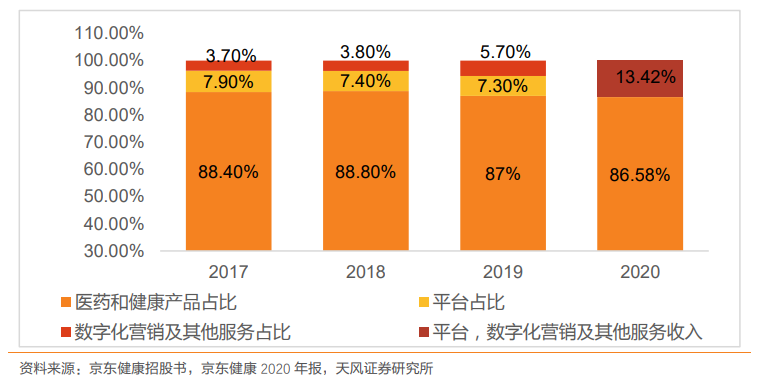

从2019年到2021年,京东健康的营收分别为108.4亿元、193.8亿元和306.8亿元,其中医药和健康产品的销售收入分别为94亿元、168亿元和262亿元,占比分别为86.7%、86.7%和85.4%。

线上平台和数字化营销等服务只贡献了15%左右的收入。

阿里健康的尴尬与京东健康相近,营收比例也是医药销售占了大头,2022财年阿里健康自营业务实现营业收入179亿元,占比公司总营收87%,其中自营业务中药品收入占比达64%。

互联网医疗是典型的B端市场,现在京东健康和阿里健康本质上还是做流量生意,就二者目前的发展来看很大程度上还只是个“线上药房”。

无论是医药电商还是在线问诊,护城河都是规模效应,流量红利一旦不再,互联网医疗平台的营收能力就会变弱或者停滞不前,盈利天花板并不高。

京东健康、阿里健康开始在B端发力。京东健康充分发挥供应链优势,提供数智化医药供应链,与国内外知名药企展开深度合作,搭建数智化医药健康服务体系;阿里健康则发布“全域数字化营销模型”,将淘系的营销打法复制粘贴,赋能药企精准寻找用户。

三、大热过后,互联网医疗路在何方?

随着技术的迭代,服务资源的到位以及产业改革的持续深入推进,互联网医疗赛道虽然存在大量可以长期深耕的机会,但也面临诸多挑战。

首先,线上诊疗看不到清晰的盈利点。

线上诊疗起家的平安好医生,自2015年成立以来持续亏损。财报显示,平安好医生2022年上半年营收28.28亿元,其中由在线医疗和消费医疗构成的医疗服务收入11.32亿元,占比40%;由健康商城、健康管理及互动构成的健康服务收入16.96亿元,占比60%。

线上诊疗虽然避免了直接接触引发的危险,但也降低了看诊的准确性,多年来医院尝试的远程诊疗还没有讲出成功的故事,线下设备的操作如何转移到线上也是个问题。

其次,行业难以摆脱政策驱动。

医疗行业是一个强监管、高严肃性的特殊行业,过去很长一段时间,国家层面对于互联网医疗行业的监管与政策有着反复的考量和顾虑,政策的不确定性是医疗行业必须面对的。

再者,行业竞争“越来越卷”。

互联网医疗平台除了要和线上同类型的对手竞争,线下医药零售公司和医院也在积极布局在线医疗健康服务,形成自己的私域并完成从看诊到购药的闭环。

这些公司具备长期经营的历史,对医药资源、医生资源和用户资源的使用更加得心应手,也更懂行,可以更加快速有效地应对新机会、新技术和新标准,响应重大监管变化和行业演变。

此外,大众线上看病的习惯并没有完全养成,如何搭建用户信任感,又如何打通院内院外的数据,如何保护合作医疗机构的数据安全……这些,都需要时间去解决。

医院、平台方、药企等多方共同努力是探索互联网医疗服务体系的破局点。比如,未来一段时间内,常态化备药必不可少,而患者购药时往往希望能够获取医师帮助或用药指导,这就要求医药电商具备专业化咨询能力。

除了在线问诊配备医生资源,是否能将医师资源有效嵌入售药环节,增加用药咨询、健康管理等附加业务,将有限的资源多次重复循环使用,避免出现线下医疗资源挤兑现象,也值得探讨。

大热过后,互联网医疗需要一些冷思考,帮助行业行稳致远。

评论