记者 |

2022年冬天,欧洲并未出现能源短缺的悲观场景。

“我们成功挡住了俄罗斯的能源勒索。我们的REPowerEU计划已在年底之前将对俄罗斯天然气的需求减少了三分之二,这一切的结果是这个冬天我们是安全的……我们现在将重点转向为2023年和下一个冬天做准备。”欧盟委员会主席冯德莱恩在12月15日的欧洲理事会会议上为2022年的欧洲能源动荡做了总结。

冯德莱恩所言非虚。

一度陷入严重能源危机的欧洲人成功地在10月下旬将欧盟整体天然气储气率提升至94%,被誉为欧洲天然气风向标的荷兰TTF天然气期货价格再度回落至100欧元/兆瓦时下方,较2022年8月的峰值下跌近70%。

更令欧洲人感到庆幸的则是,2022年的冬季就如同这年异常酷热的夏季一样,是一个极为温暖的暖冬。柏林、巴黎、罗马三大欧洲城市在圣诞节之后迎来11度至18度的日间温度。

不过,初步走出能源危机阴霾的欧洲人在2023年也绝非高枕无忧。

2023年欧洲能源依然紧缺

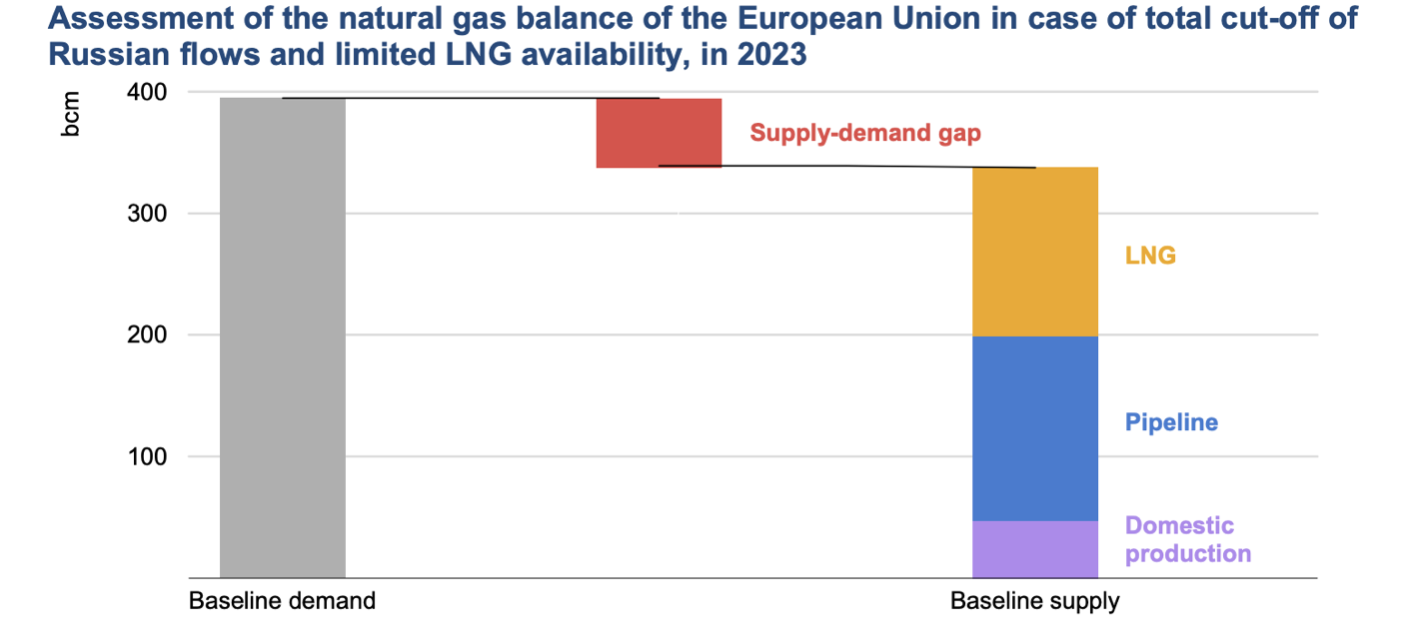

国际能源署在最新发布的《欧盟在2023年如何避免天然气短缺》的报告中指出,欧盟在2023年仍面临近270亿立方米的天然气潜在短缺。

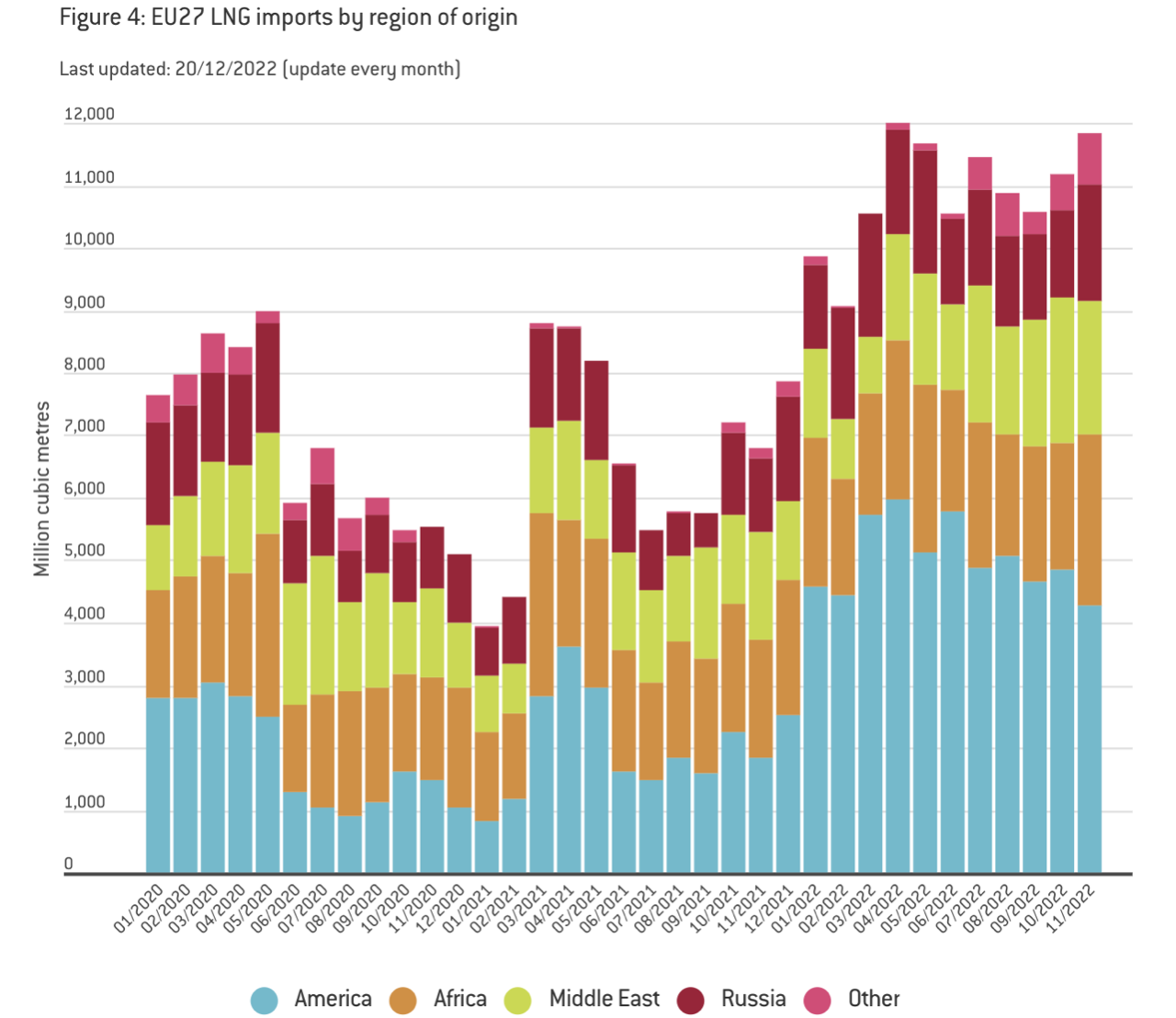

以欧盟大力押注的液化天然气为例,欧盟27国在2022年11月从美国、非洲和中东进口的液化天然气分别达42.78亿方、27.28亿方和21.47亿方,比2021年同期的18.46亿方、18.47亿方和17.21亿方大幅提升,但单月近40亿方、2022年前11个月累计130亿方的额外进口量仍难以覆盖欧盟对俄年1550亿方的天然气需求。

此外,2022年的暖冬、欧洲工业短期衰退导致的用气需求减少,以及各国不可持续的购气和节气措施都难以在2023年再次复制。

2022年暖冬使得欧盟在该年前11个月的取暖用天然气消耗量比过去五年平均值降低7%,若2023年冬季的气温回归历史均值则意味着明年欧盟的天然气需求将比今年增加110亿方;随着欧洲能源密集产业的陆续复工,2023年的工业用气预期也将比今年增加110亿方;若俄乌冲突无法缓解且俄罗斯持续对乌克兰的基础设施进行攻击,欧盟还需要为乌克兰和摩尔多瓦进行反向输气,在俄罗斯完全中断供气的场景下,欧盟需额外消耗120亿方的天然气。

而在液化天然气的供给端,欧盟同样需要面对俄罗斯随时可能撕毁合约、中国经济复苏后推高国际液化天然气市场价格等不利因素的冲击。

俄罗斯虽已经中止了通过北溪管道的对欧输气,但仍在2022年向欧盟出口了约250亿方液化天然气,为2021年同期近600亿方的四成。若俄欧关系进一步恶化并最终导致俄罗斯停止对欧出口液化天然气,欧盟各国将难以在国际市场购入等量的天然气。

国际能源署预计在美国和非洲大力增加产能的影响下,2023年全球液化天然气供应量将增加230亿方,与欧盟可能出现的天然气缺口几乎相当。而在欧亚大陆的另一端,2022年液化天然气需求同比下降7%的东亚国家在中国结束严格的新冠疫情管控措施之后预计将在2023年迎来需求反弹。若中国对液化天然气的需求恢复至2020年,则将吃下230亿方额外供应量之中的200亿方。国际能源署预估欧盟届时在国际液化天然气现货市场只能弥补70亿方的缺口。

摩根大通的研究数据预测荷兰TTF天然气期货价格将在2023年第一季度达到165欧元/兆瓦时,并在明年第四季度再度上涨至190欧元/兆瓦时。凯投宏观则预测明年第四季度的荷兰TTF价格将稳定在150欧元/兆瓦时。

欧洲严重能源危机不会重现

2023年欧洲天然气价格依然维持在历史高位几乎不可避免,不过类似2022年的恐慌冲击预计不会再次出现。

一方面,欧盟在今年下半年采取的节能措施以及兴建液化天然气再汽化设施已取得成效;另一方面,包括国际能源署在内的预测更大程度上对针对欧盟能源结构的压力测试,所有不利状况同时发生的可能性有限。

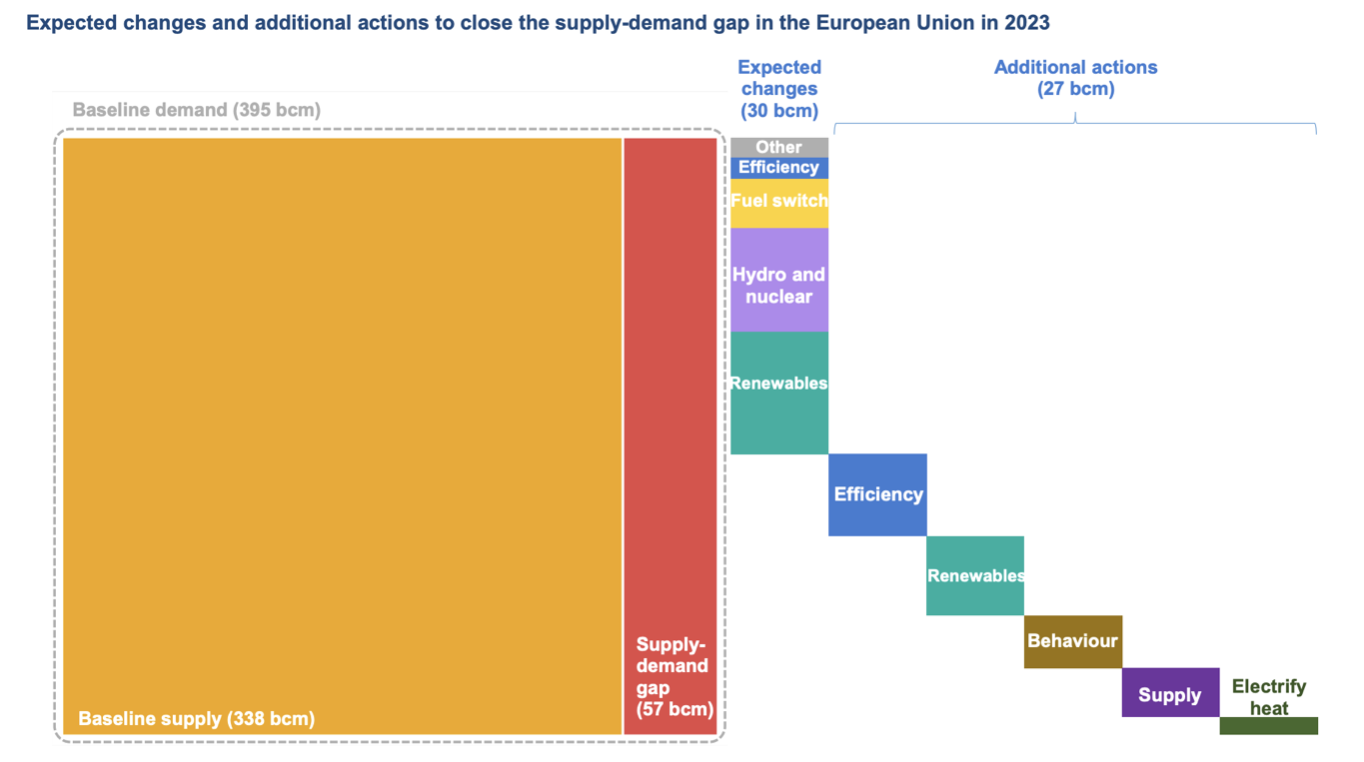

2022年欧盟通过节能措施减少了近500亿方的天然气需求,即便扣除暖冬和工业用气减少的影响仍有300亿方的节能成果。12月19日欧盟能源部长会议对天然气市场修正机制达成的协议也规定了188欧元/兆瓦时的价格上限机制。随着欧盟各国“气改煤”计划的实施并将部分燃煤电厂重新入网,预计2023年该些电厂将额外产出45 TWh的电力供给,而以法国为代表的核电缺口预计也将在2023年回归平均水平。包括德国、芬兰、荷兰和爱沙尼亚在内的欧盟多国也将在2023年投入更多浮式储存再气化装置 (FSRU)以确保再气化能力的继续扩大。

国际能源署执行董事法提赫比罗尔表示,欧盟的天然气缺口并非是无法避免的。能源署预计欧盟可以通过提升能源效率、加大可再生能源投资、改变消费者习惯等措施在最糟糕的场景下填补俄罗斯天然气完全中断之后的缺口。

欧委会主席冯德莱恩在12月12日的欧洲能源展望会议上表示,欧盟2023年的可再生能源新增装机容量足以取代120亿方的天然气。

与荷兰TTF价格类似,作为北美天然气市场价格风向标的亨利港枢纽价格也将在2023年保持高位运行。荷兰国际集团预计亨利港枢纽价格将在2023年第一季度达到6.5美元/百万英热单位,之后的第四季度则下降至4.7美元/百万英热单位,略高于过去五年的均值。

导致美欧天然气价格在2023年四季度产生分化的主因是美国的天然气产量将在2023年再创历史新高,预计明年产量均值将达到99.7 bcf/d(即十亿立方英尺每天),全年液化天然气出口量预计将达12.3 bcf/d。

评论