美联储决议声明以及耶伦讲话内容太多,不知道哪些是重点?不用担心,金汇财经已经为您汇总好了一切:

★ 重点一:头条新闻:美联储维持利率不变

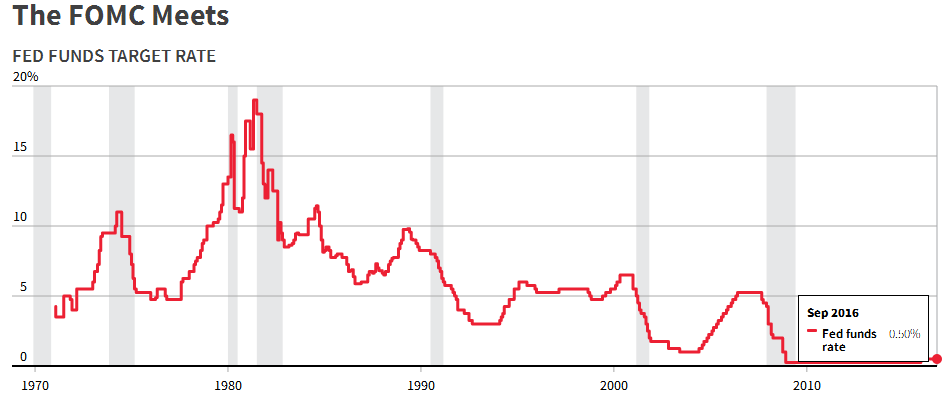

虽然同样是维持利率不变,与去年12月开启近10年来的首次加息进程后的路数一样,但这次情况却有所不同。

金汇财经曾介绍过,在美联储决议公布前,作为美联储23家债券一级交易商中的两员,巴克莱(Barclays)和法国巴黎银行(BNPP)预计美联储本周将加息,站到了其他一级交易商和整个债市的对面。这是继去年9月以来,首次有不止一家交易商在政策会议召开当周抱有非主流预期。

这种美联储本周可能会加息的观点并非空穴来风,路透曾撰文指出,美联储9月若意外加息,可望弥补信任缺口。

因此,当“美联储维持利率不变”出现在眼帘时,股市、商品市场的投资者可能会喘口气...

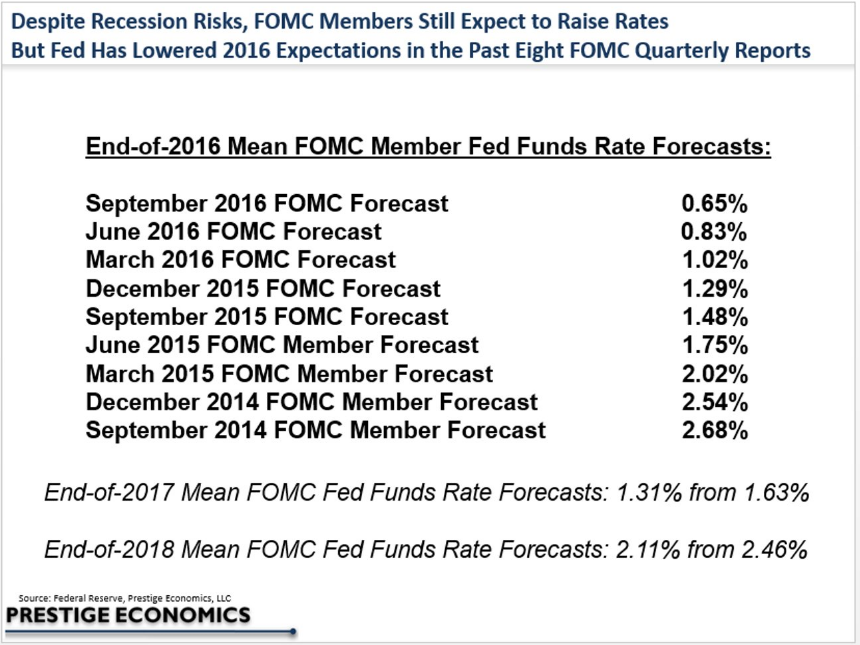

★ 重点二:利率预期“点阵图”继续下移,下调长期GDP增长预估

自QE3结束以来,美联储在每次季度报告中都下调了联邦基金利率预估。去年12月启动加息时,美联储预计2016年将加息4次,但现在砍半再砍半,仅剩1次(最有可能是12月份),美联储俨然已经没有信誉可言。

按照目前的利率预期点阵图,美联储2017年仅将加息2次,较6月预估的3次减少。长期利率预估目前也从上次的3.0%下调至2.875%。

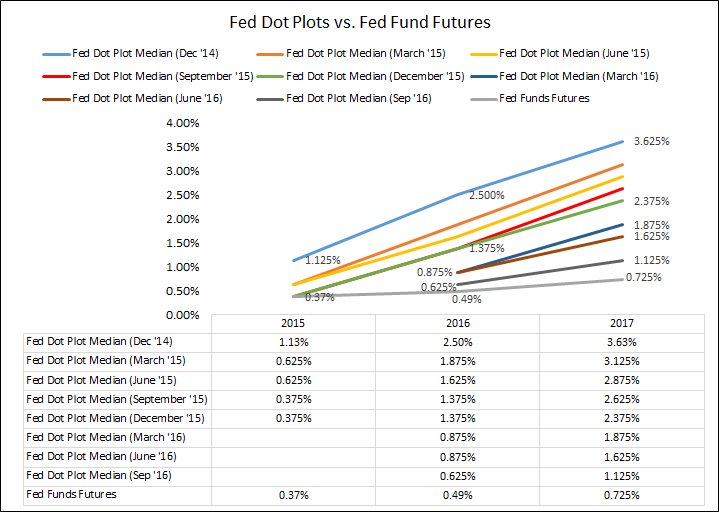

一次次的下调之后,美联储的利率预期点阵图正接近市场预期值:

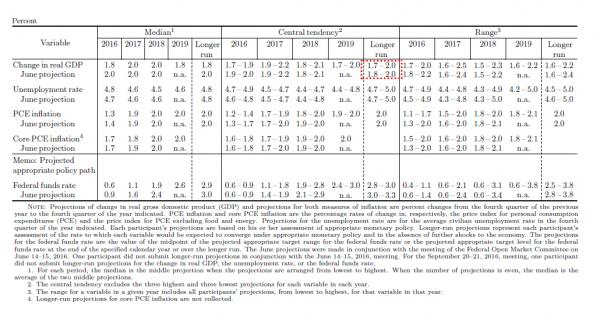

不过,值得一提的是,美联储将长期GDP预估值从1.8-2.0%下调至1.7-2.0%,为纪录最低水平,暗示美联储继续认为美国经济长期将恶化的可能性。

但在新闻发布会上的问答环节,就美国经济而言,主席耶伦表示,决定不加息并不代表对经济缺乏信心...本周不加息是因为考虑到就业市场闲置以及通胀增速低迷...

★ 重点三:声明要点:年内仍有可能加息

经济前景所面临的短期风险似乎大致平衡(7月时为经济前景面临的短期风险已减少);

新增 “委员会判断,上调联邦基金利率的理由已经增强,但决定在目前而言,等待显示经济状况继续朝向委员会目标发展的进一步证据”的措辞;

此次决议表明,面对海外风险和经济势头前后矛盾的信号,美联储继续临阵退缩。现在的焦点可能转向12月份,这可能也是美联储2016年最后一次加息的机会——此举取决于未来几个月围绕备受争议的总统大选,经济、 通胀和市场会如何表现。

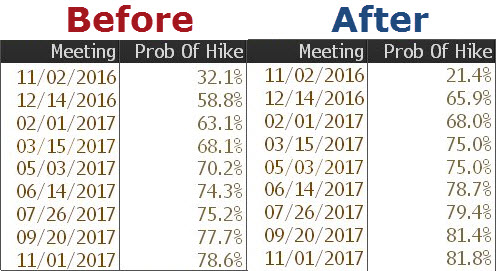

目前,联邦基金利率期货暗示,交易员预计美联储11月加息几率为21.4%,12月加息几率则升至61.2%。

★ 重点四:鹰派阵营扩至近两年最强

本次会议上主张加息的票委猛增到了三位,使得持异议的投票委员人数创下2014年12月以来最多。

乔治(Esther L. George),梅斯特(Loretta J.Mester),罗森格伦(Eric Rosengren),三位委员投票反对维持利率,主张加息25个基点。

7月27日的会议上,乔治就曾投票反对按兵不动,主张加息25个基点;

梅斯特则是首次投出异议票;

罗森格伦由鸽派转为鹰派,反对维持利率不变的决定;他此前投出异议票是放松货币政策。

————————————————————————————————————————————————

投行观点:

摩根大通:FOMC的决策符合12月份加息的预期,明年将加息两次

CIBC:如果数据有保证的话,对美联储来说12月份行动最有可能

高盛的Abby Joseph Cohen:美国股市没有泡沫,仍有上升空间

市场反应:

虽然从决议公布后到耶伦讲话前市场曾经历了半个小时的“过山车”行情,但整体上看,市场走势还是一致的:美股、美债、商品市场(原油、黄金)都在涨,除了美元指数...

美国股市扩大涨势:

VIX波动率指数暴跌至12一线:

纳指创下纪录新高...

美股齐飙涨,将本周迄今涨势扩大:

美联储宣布维持利率不变,从而给股市扫除至少六周的障碍。截至收盘,标普500指数上涨1.09%,报2163.12点,创去年12月来历次美联储决策日中涨幅最大的一天;道指收涨0.90%,涨幅163.74点;纳指则收涨1.03%,报5295.18点,为纪录收盘新高。

美元指数与美债收益率曲线齐暴跌...

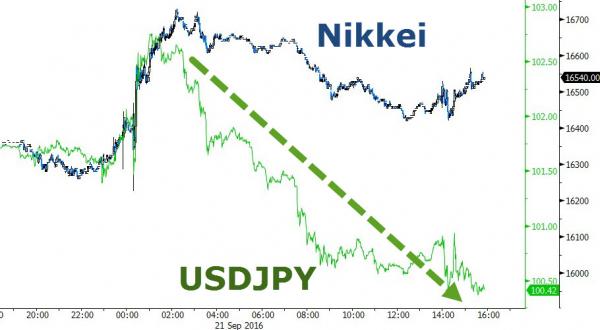

在耶伦发布会之后,日元走强(日本央行行长黑田东彦成为了央行里面的“反面教材”),以及澳元走强帮助拖累美元指数下跌...

日本央行利率决议宣布将货币刺激框架“升级”的努力并未令日元持续性下跌,午后黑田东彦的发布会令日元收复了全部跌势并转为上涨,美元兑日元昨日最高升至102.80,最低则逼近100大关...

在美联储决议公布后,债市收益率暴跌...(收益率曲线则明显走平)

美元指数走软提振大宗商品价格走高,白银和黄金飙升...

最后,关于耶伦,仿佛又回到了去年12月加息前的那几个月...那时候,流行“狼来了”的故事...

开始美联储喊“要加息了”,市场是相信的,但随着一次次加息被证伪,一次次下调长期利率预测,市场对于美联储的“预期管理”已经不再感冒。

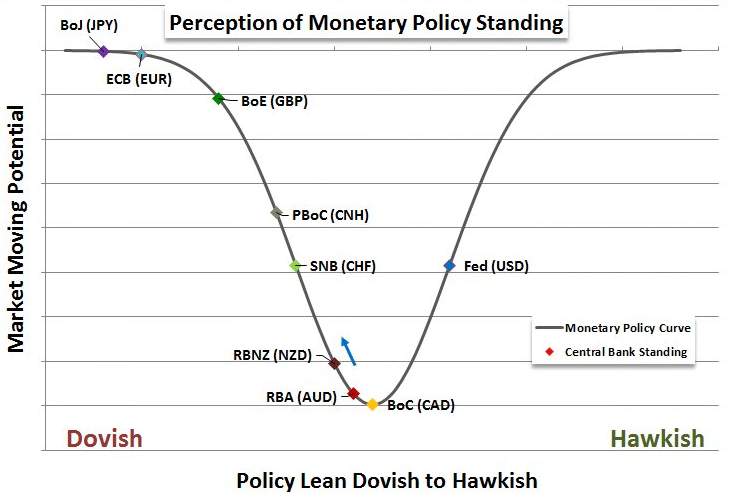

鉴于基准利率处于历史低点附近,相对于全球其它央行而言,美联储仍旧“略显鹰派”...

评论