高盛高华报告发布报告称,未来二十年,亚洲新兴市场的人口老龄化速度将有史以来首次超过发达市场。而这一人口结构变化将导致资本外流。亚洲新兴市场上的金融资产规模庞大且仍在增长,当前对资本外流的限制需要放松以允许退休人口的储蓄被更为有效地配置。

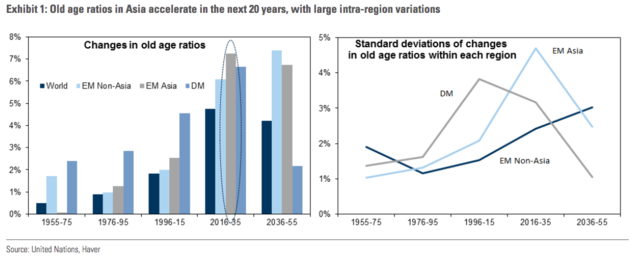

首先,高盛高华指出,未来20年,亚洲新兴市场的人口快速老龄化。65岁以上的老年人比例将从当前的7.5%攀升至14.8%。20年后,亚洲新兴市场人口老龄化速度(亚洲人口占世界总人口的45%)将超越发达市场,为1950年以来首次。

老龄化速度最快的是台湾地区,然后是韩国、中国大陆、泰国,马来西亚老龄化速度较慢,而印尼、印度、菲律宾远慢于其他亚洲国家和地区,相比之下,菲律宾的人口尤其更年轻。

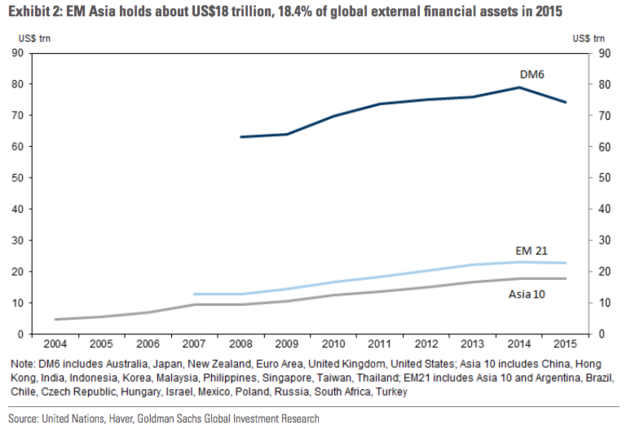

其次,亚洲新兴市场持有的对外资产规模庞大且正在快速增长,这些资产对于金融市场及宏观政策而言愈发重要。截至2015年,亚洲新兴市场持有外部金融资产占全球对外资产的18%(18万亿美元),该地区的GDP占近世界GDP总量的30%。2015年,亚洲新兴市场42%的证券组合是投资在美国和日本的证券。高盛高华认为,鉴于亚洲新兴市场的金融资产规模庞大,这些资产的增速和投资方向对于宏观政策同样重要,包括汇率和货币政策。将国内储蓄拿到国外进行投资有可能会削弱本国货币,令国内金融环境恶化,并减少降息的必要性。

此外,高盛高华表示,资本账户的限制需要在未来放松,从而进行更有效的对外投资。资本账户管制在亚洲新兴市场较为普遍,甚至在经济相对发达的韩国和台湾地区也是如此。

人口结构变化导致亚洲新兴市场资本外流

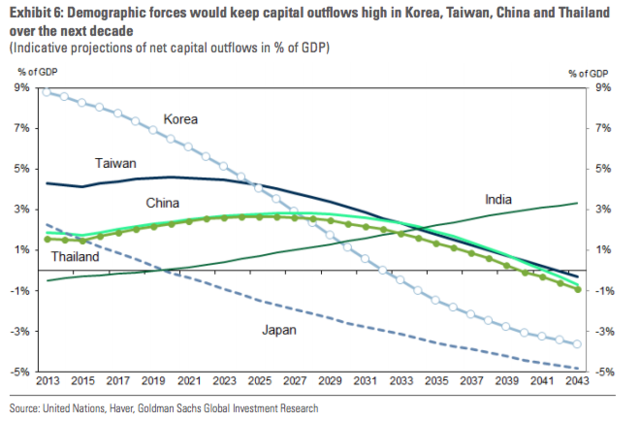

高盛高华研究发现,人口结构变化已经导致韩国、台湾地区、泰国、中国大陆大量的资本外流。未来10年,台湾地区和韩国净资本流出的人口压力(扣除金融开放程度的因素)仍将较大。高盛高华预计,未来5年,韩国、台湾地区、泰国和中国大陆资本净流出将达到近2万亿美元。基于庞大的经济规模,70%的资本外流来自中国大陆,而25%来自于韩国。同时,高盛高华分析显示,40多和50多岁年龄段人口占比的上升将带动本国资本流动方向转为净流出,净流出的影响将在这部分人群60多岁时触顶。

亚洲新兴市场的其他国家和地区将需要更长的时间才能看到人口因素对资本外流产生的全部影响。在马来西亚,人口变化对资本外流的压力也正在积聚,并将在未来5年达到峰值,随后逐渐下降。未来10年,印度和印尼的资本外流压力最小,外流资本仅为不到GDP的1%,而对于菲律宾而言这一影响几乎不存在。日本是步入老龄化最早的亚洲国家,约5年后,该国人口变化不再导致资本外流,海外资产将返回日本国内。

不过,高盛高华也指出,从长期来看,在大多数亚洲新兴市场国家和地区,人口对资本外流的压力可能最终会发生逆转。到2045年,台湾地区、韩国、中国大陆、泰国将需要海外资本回流国内,以支撑退休人员的消费支出,与日本21世纪20年代将要发生的类似。相反,在人口相对年轻的经济体,如菲律宾、印尼和印度,到2045年,人口因素对资本外流的压力将持续上升。

来源:华尔街见闻

评论