文|商业评论 吴邵格

编辑|葛伟炜

2022年下半年,在上海的商业地产界发生了两件事:

8月,行业研究机构克而瑞资管在对上海商业地产疫情后恢复情况进行调研时发现,20个样本中,“铺位空置率”最高的是位于陆家嘴商圈的正大广场,已达到34%。一时间,这条消息被一些自媒体误读,纷纷发文称,“陆家嘴的正大广场倒闭了”“上海陆家嘴也沦陷了,1/3的店铺关门”……

2个月后,上海首家万象天地——苏河湾万象天地开业,开放式商业空间、超大城市中心绿地,文物保护建筑“天后宫”及石库门里弄建筑“慎余里”,吸引了不少消费者前往打卡。

有人在小红书上发帖称:“大周日早十点五十到,拿了个小吊梨汤的号,54号!惊!再晚点连号都没资格拿,最后一点半才吃到。这个商场是真牛,人流量巨大,中老年人为主,摄影摄像摆pose……”

虽然,“铺位空置率”与“空置率”是两个不同的概念,也有业内人士指出商业地产界并不存在唯一的5%空置率警戒线标准,但近几年全国购物中心遇冷是不争的事实。

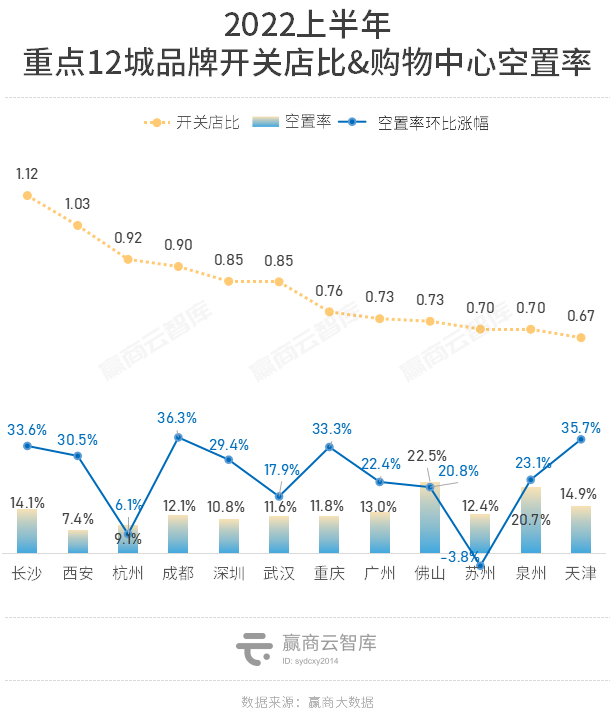

据赢商大数据的信息显示,2022年上半年包括广州、深圳、成都在内的全国重点12座城市购物中心的平均空置率达13.4%,环比增长了22.9%。

然而,对消费者而言,线下“逛”的魅力依旧不减,这也直接驱动购物中心的转型信念,于是各种创新此起彼伏……

卖杂志,造IP

“这海报看上去还挺潮的。”最近零售君和朋友们在深圳万象天地逛街,发现周边建筑的墙面上多了一些配色大胆、抓人眼球的海报照片。

零售君进一步发现,万象天地推出了自己的纸质版刊物《MIXTURE》。翻开刊物可以看到,《MIXTURE》开设了潮流趋势、混搭计划、核心人物、街区信仰等多个板块。不仅开辟专栏对话潮流服饰主理人、独立设计师等,还会花心思盘点最新、最热的潮流趋势。

事实上,不仅是深圳万象天地,全国各地的购物中心都掀起了“杂志热”。今年4月,南京德基广场上线刊物《ZZINE》,4月发布的主题是《时髦新风尚》;成都的合景·摩方推出刊物《南面THE SOUTH》《EYESPAPER》。再往前倒推2年,成都远洋太古里、上海前滩太古里、银泰等购物中心也都纷纷开始创办杂志。

图源铱星云商

深入分析后发现,率先做杂志的这批购物中心多是全国性的高端商场,且大多定位年轻化。

“简单来说,就是要去打破商场的边界感及固有认知,让商场提供功能更加具备复合性,从而也可以树立商场自身的品牌调性与态度、成为链接年轻人文化的载体,从渠道营销向内容营销转变,最终形成差异化。”

国内知名商场设计公司和桥机构CMO李晨晨指出,购物中心办杂志,虽然不会对客流量和业绩带来非常明显的提升,但可以为商业内容共创带来更多可能性。

这类杂志看似在讨好新一代年轻人,其实里面提到的购买趋势和品牌主要面向的还是具有付费能力的人群,只能说是同时会影响到年轻群体。

零售君对此的理解是——赚Y世代的钱,同时辐射Z世代。

除了办杂志,为在竞争中打出差异化标签,购物中心逐渐走向IP化——IP快闪店、IP展览、IP艺术装置纷纷出现。2018年成立的上海机遇中心更是打出“IP mall”的概念,定位为支持IP展示发布交流、促进IP和粉丝沟通互动的平台。

采访中,李晨晨告诉零售君,近两年购物中心IP化也在不断发生变化,“IP授权的价格愈发昂贵,加上目前购物中心经营状况不佳。国内购物中心从原先追求知名IP授权,开始转向差异化定制自己的IP形象。”

例如,去年西安万象天地的“俑潮人”IP(BIANG MAN)火出了圈。首先,“俑潮人”刻画的是普通人的形象,与其社区mall的定位相符,具有温馨轻松的生活化属性。

其次,“俑潮人”不仅借鉴了兵马俑的形象,还强调了“畅快生活”的态度,对本地文化结合和本地消费者内心描摹会比较准确。

虽然目前还没有直接的经营数据能够佐证IP对于购物中心的意义,但是单就吸引的人流量以及各方热评来看,拥有高辨识度、高认同感的IP对于购物中心建立可识别形象,迅速拉近品牌与消费者距离,确实发挥了积极作用。

添场景、布空间

中国连锁经营协会和尼尔森发布的《2020-2021年中国购物中心消费者洞察报告》显示,消费者在购物中心的消费转化率进一步下降。“只逛不买”的现象一定程度反映出购物中心在消费者心目中的定位进一步向社交场所转化。

2020年起,全国的购物中心纷纷开始探索“商业+”的各种可能性,旨在增加购物中心的社交属性,从而吸引更多消费者。

比如,天津大悦城以儿童文学为蓝本打造了“骑鹅公社”主题街区;常州新世纪商城推出“半山食集”餐饮主题街区,配有顶部星光设计和彩色霓虹招牌,还把带篷的水果摊、小吃摊位搬进购物中心;宁波万象城布置了占地面积约3000平米的屋顶花园;重庆光环更是把植物园搬进了购物中心。

图源重庆光环微博

主题街区、美食广场、公园、户外运动跑道、农场、艺术展览……多样化的场景不仅吸引了更多消费者,也延长了他们在购物中心的逗留时间,更激发出更多的购物需求。

公开数据显示,“骑鹅公社”开启后,拉动天津大悦城全馆客流增长10%,18~25岁年轻客群的增长达到30%。

然而,随意叠加场景,绝非万能解药。

管理会计师协会(IMA)在今年7月发布的《新消费趋势下购物中心的战略转型》中提出,购物中心战略选择之一便是“以消费场景为核心”。

具体来说,购物中心可以从3个层面打造消费场景。一是“买什么”,不同业态的商品和服务即是场景;二是“逛什么”,包括建筑设计、空间布局、装潢等场景;三是“体验什么”,涉及到商品和服务及其交付方式与业态、艺术、娱乐的深度融合。

如果无法做到三个层次的协调统一,就会造成体验失衡。

这不难理解。购物中心里,消费者逛累了,会在咖啡馆里喝杯咖啡小憩,或是去美食广场买些小吃;带娃学冲浪、滑雪的年轻父母们,必然需要一个有吃有喝、能逛能买的场所打发等娃下课的无聊时光……

由此可见,如何搭配不同场景,并让它们形成统一协调的合力,以吸引更多消费者,满足他们更多元的需求,靠的绝不是购物中心的“拍脑袋”。

大mall向左,小mall向右

若要简单粗暴地对购物中心进行划分,占地面积是个最直观的标准。

采访的几位业内人士指出,行业内对于大mall和小mall并没有清晰的划分标准。大体上,购物中心总建筑面积(各层占比面积之和)突破10万平方米就可以划分为大mall;8万平方米以下算是小mall。并且,基于规模体量划分的购物中心大致走上了两条不同的发展路径。

首先来看大mall,无论是布局市区还是近郊,大mall们更倾向于走大众化路线,瞄准大众人群,以丰富的业态吸引消费者。

零售君在盘点后发现了一个有趣的现象,从“亚洲首店”“全国首店”到“华东首店”“上海首店”,甚至是“首家会员体验店”“首家宠物露营主题店”……大mall似乎陷入了首店内卷的怪圈。

以苏河湾万象天地为例,引进的140多个品牌中,全国首店、上海首家、区域首进等占70%。背后的意图不言而喻——想吸引更多客流,挖掘出消费者更多的潜在需求。

温州与福州首店政策,图源微博

与此同时,万达、太古里等大mall都在持续推进数字化改革,加强数字触点、数据分析等技术的应用,并陆续推出会员制。

去年,上海南翔印象城、深圳OneAvenue卓悦中心、深圳星河商业、重庆光环等大mall都上线了会员制。以重庆光环为例,会员制运营不到一年,注册会员突破83万人,月活超过17万人次。

相对于大mall的全品类零售布局,小mall则大多走差异化的小众路线。

“小mall正走向社区化和社群化。一类是基于社群做消费者深度链接;一类是布局社区商业,做居民社区生活配套。”商业地产从业者大茂(化名)告诉零售君,走向社群化的小mall主打潮流文化或是年轻、小众圈层,十分重视消费场景的打造,以策展思路进行装修设计,吸纳具有特色和前景的主理人品牌,从而绕开了招不到大品牌入驻的困境。

另一边,社区小mall正逐渐火热。

通常,社区小mall聚焦刚需、高频、高互动性的品牌和场景打造,定位于满足周边消费者日常生活需求的同时,成为他们娱乐、社交、休憩的空间。

北京暖山生活广场建筑面积2.2万平米,属于对标都市白领的商业社区mall。除了高端餐饮、服饰品牌的布局外,还有美食街区、生活市集、供消费者停留的书店等。

无论是大mall选择的“效率革命”,还是小mall中意的“小而美的运营”,在进一步发展的过程中,还需要注意的是,零售的本质是人、货、场。

“目前一二线城市的大小mall大多重视场景打造。相较于日本、泰国、欧美的成熟购物中心,还需提升‘人’和‘货’的能力。”国内知名商场设计公司和桥机构CMO李晨晨对零售君指出。

西安赛格国际购物中心,受访者供图

以“货”的能力为例,零售君在调研中发现了一个特别的案例——西安赛格国际购物中心。西安赛格不设电影院、KTV、书店、儿童游乐设施等娱乐配套业态,也没有复杂、潮流的置景。显然在“场”方面并不占优势,却在去年拿了西部地区购物中心业绩第一。

西安赛格某招商经理表示,成功的秘诀在于场内18万平方米的商业面积中涵盖了1000个品牌,其中有不少品牌的西部地区首店。品牌、品类丰富的同时,还严格要求入驻商家做好品质保证,积累了良好的信任资产。“让消费者产生消费欲望才是购物中心发展关键。与此同时,长板决定了发展的上限。”

去年年初,吴晓波与TX淮海创始人司徒文聪聊天时,司徒文聪提到,TX淮海没写“购物中心”或“商场”,而是“年轻力中心”。“什么是年轻力中心?我们也不知道年轻人喜欢什么。”

这样的疑问恰好从侧面说明,自商业地产走进存量市场后,全国大小购物中心仍处在探索期,至于“拯救购物中心人气、财气的最佳打法”更是无从谈起。

面向未来,中国连锁经营协会副会长武瑞玲认为,疫情之后购物中心很快会到来发展拐点,从原先的1.0时代过渡到深度运营购物中心价值的2.0时代。

行业即将完成洗牌,各玩家需要进一步思考如何深度运营了……

评论