记者 |

编辑 | 陈菲遐

隔膜行业的老四要上市了。

近日,河北金力新能源科技股份有限公司(下称金力股份)向上交所递交了科创板上市申请。本次IPO公司拟募集资金13.1亿元,其中湖北金力高性能电池隔膜项目11.1亿元,补充流动资金2亿元。

金力股份能够上市最要“感谢”比亚迪(002594.SZ)。占据金力股份超一半营收额的比亚迪,自低价获得金力股份股权之后,便成功“帮助”其从亏损走到盈利。

和比亚迪的左右交易

金力股份主要从事锂电池湿法隔膜研发、生产和销售,用于各类锂离子动力电池、储能电池、消费电池,最终应用于新能源汽车、储能电站、电动工具、3C电子产品等下游领域。

锂电池隔膜是一种具有微孔结构的高分子功能材料,不参与锂电池中的电化学反应,在锂电池组中的主要作用为隔开锂电池的正负极,防止其接触形成短路,同时具有离子通过能力,可形成充放电回路。

金力股份产品包括湿法基膜和在湿法基膜基础上进行涂覆加工的涂覆隔膜。该材料用于物理隔离锂电池正极和负极,防止电池短路,同时保证锂离子在电池充电和放电期间能够自由通过微孔通道以保证电池正常工作,是锂电池四大主材之一。2022年上半年公司涂覆隔膜业务实现销售收入5.59亿元,占比81.28%,基膜实现销售收入1.29亿元,占比18.72%。

金力股份市占率排名第四。根据高工锂电统计,2021年公司在湿法锂电池隔膜领域国内市场占有率约为8.9%,行业排名第四,仅次于恩捷股份(002812.SZ)、中材科技(002080.SZ)和星源材质(300568.SZ);在全球锂电池隔膜市场占有率约为5%,排名第七。

金力股份能达到全行业第四,最要感谢的是股东比亚迪。公司和比亚迪之间从股权到业务交易,充满了故事。

2021年10月,比亚迪以增资形式投资金力股份8000万元,彼时金力股份估值为17.55亿元。仅仅两个月之后,金力股份估值便升至40.96亿元。金力股份是如何做到短短两个月估值增长133%?

需要指出的是,截至本次IPO比亚迪仍持有金力股份2.24%股份,并委派人员担任公司监事。通常董监高拥有较大的权利,对公司战略决策有建议权和决定权,可见比亚迪对金力股份的影响力。

在比亚迪入股之前的2020年,金力股份对比亚迪的销售收入仅为172.55万元,占营业收入比例0.79%,而比亚迪入股的2021年迅速增长至3.51亿元,占总营收比例也飙升至50.53%,2022年上半年更是达到3.8亿元和54.97%。

受比亚迪影响,2020年至2022年上半年金力股份向前五大客户的销售收入占营业收入比例分别为58.93%、83.14%和惊人的91.24%,公司客户集中度非常高。对此金力股份甚至表示“未来仍将继续加强对上述重要客户的业务承接力度,公司客户集中度可能在未来一段时期内仍将保持较高水平”。

比亚迪对金力股份的“帮助”不仅在营收上,后者 2020年毛利率为-4.38%,2021年则迅速变为34.47%。

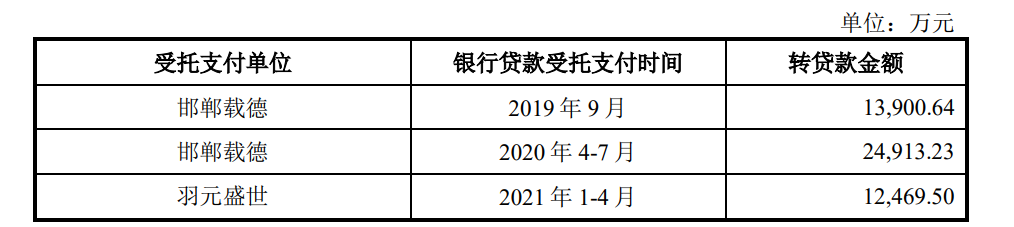

除了蹊跷的毛利率,金力股份在财务内控上也问题多多。公司多次发生转贷、关联方非经营性资金往来等内控不规范的行为。2019年至2021年,公司多次将超过实际采购金额(合计超过5.12亿元)的银行贷款受托支付给邯郸载德、羽元盛世(实际控制人袁海朝控制的企业)的情形。袁海朝个人履历丰富,涉及酒店、地产及金控等对资金有较大需求的热门行业。

红利已过

贵为行业第四的金力股份,至今仍存在未弥补亏损。截至2022年6月末,金力股份合并及母公司均存在累计未弥补亏损,亏损分别为1.41亿元和2.48亿元。金力股份四个报告期(2019至2022年上半年)两度亏损(2019年及2020年)在整个隔膜行业极为少见,同期主要竞争对手恩捷股份、星源材质和沧州明珠都未出现亏损现象,由此可见金力股份的经营能力。

更令人担忧的是,金力股份已错过行业发展黄金期。在2022年高工锂电年会上,中国汽车动力电池产业创新联盟副秘书长王子冬指出,“2023年中国本土市场的新能源汽车增速很可能会下降,加上动力电池企业新建产能释放,随之电池供应一定会过剩。”亿纬锂能(300014.SZ)董事长刘金成也判断,预计最晚2024年,全产业链将出现产能过剩情况。此前,中国科学院院士欧阳明高也曾发出过电池产能过剩预警,他表示“2025年中国电池产能可能达到3000吉瓦时,届时电池出货量可达1200吉瓦时,产能将大幅过剩。”

本次金力股份募投项目建设期为2年,预计最快也要2025年才能完全落地,在同行企业已纷纷推出扩产计划之际(恩捷股份2023年计划产能为100亿平方米,是2021年的2倍),结合两年后动力电池全产业产能过剩的悲观预期,公司投募项目落地后效益不容乐观。

评论