本文分为三部分:

1.人民币相对美元,汇率将持续贬值2.寒冬中的一米阳光3.负利率时代,债券是首选

重要结论:

负利率时代,如果想要维持楼市稳定,则人民币对美元将持续贬值。对投资者来说,建议配置部分美元和黄金(保值)并放眼海外市场,高净值投资者可以配置长期债券(10年及以上)。

▼

第一部分:人民币相对美元,汇率将持续贬值

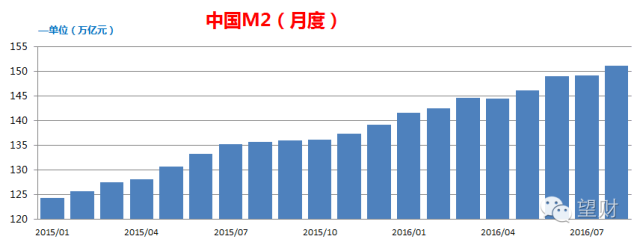

中国宏观的M2(广义货币)数据从去年1月的124.27万亿元上升到了151.1万亿元,上升幅度为21.59%,这意味着如果今年的M2继续保持这个节奏增长到年末,那么近两年的M2年化增长率为10.27%!超发货币给人们带来的直观感受就是,钱不值钱了。

但是,日子还得继续过啊!但是自从去年的股灾后,房地产已成功接棒并带了一波房产牛市,众所周知的是,在一线城市的房地产资源仍然是稀缺的,因此才有了最近两个月恒大、宝能、安邦等频频举牌房地产公司的举动,因为他们笃信一个观点:先人一步抢到稀缺资源,然后坐享溢价的过程。而核心地段的房价的确一次又一次刷新了人们的三观,《未来北京房价会涨到20万/平》此类唱多房市的文章也不断出现。

数据来源:米筐投资

光从数据上看,国内房地产的泡沫已不小了,但是为什么房地产就像磕了药一样停不下来了呢?一方面是目前国内没有别的资产拥有如此高的投资收益,这导致跟风资金一窝蜂地涌入房市,形成了强者恒强的马太效应;另一方面,则是经济转型付出代价最小的一种选择:通过超发货币配合拉高房价来回收国内的财富。

有一种观点是希望房价暴跌,但是一旦房价暴跌,人们的生活就会更好吗?就买得起房子了吗?不会。首先,如果房价跌一半,人们手头的房产价值就会跌一半;另外,如今很多的银行、开发商、地方政府、购房者都在房地产里做投资项目、相关房产基金或付了首付款,如果房价开始走弱,不仅购房者会抛售房产或主动违约,还会涉及到债务、融资平台、贷款等问题,可以说房地产泡沫一旦引爆,就会发生大地震:开发商面临破产、地方债务违约、融资资金链断裂...后果不堪设想。因此就算要释放泡沫,也应该采取温柔的方式——通过超发货币配合拉高房价来回收国内的财富。这将是一个漫长的过程,心疼广大的吃瓜群众。

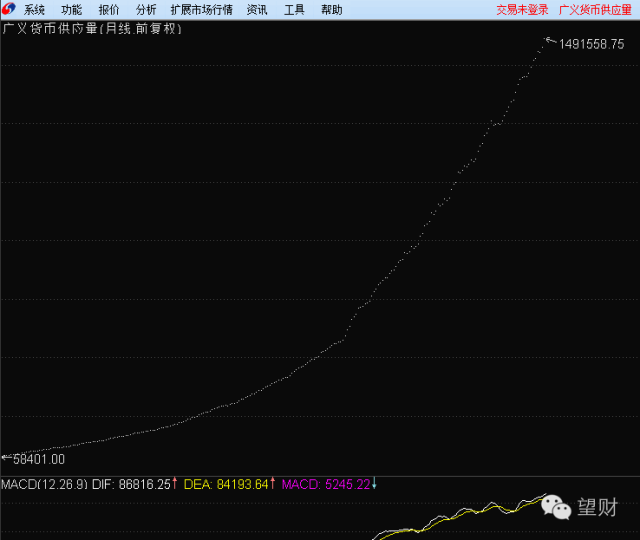

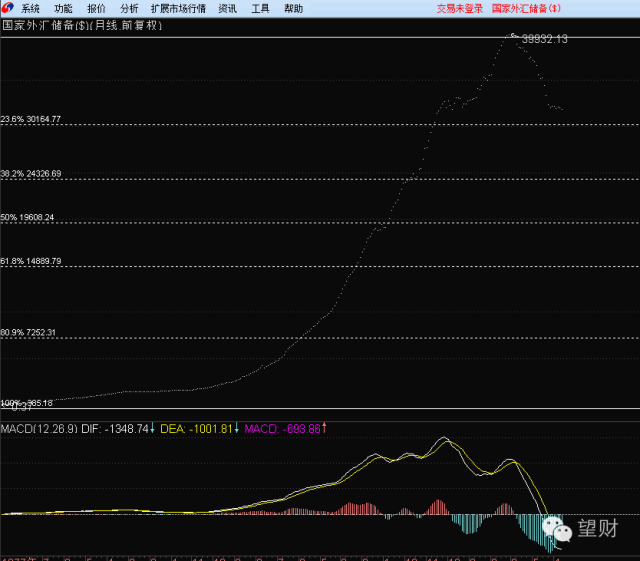

既然房地产不能大动干戈,那么汇率呢?我们先来看两张图的对比:

M2供应量

外汇储备量

一方面,国家通过超发货币来缓解各种泡沫(楼市是最主要的一个),另一方面国家的外汇储备量正在减少,7月份我国减持了220亿美元美债,同时我国所持美债总量在3年里处于历史最低位,而且这一趋势将会继续。那么这些抛售美债的钱去哪儿了?抛售美债的原因难道仅仅是因为不看好9月加息吗?

如果把两者结合起来看,超发货币+减持美债=缺钱?这一逻辑似乎成立。

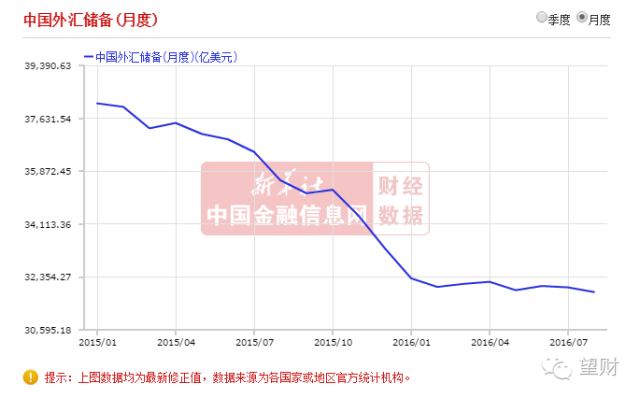

一方面是外汇储备持续下降,数据显示,截至2016年8月末,中国外汇储备余额为31851.67亿美元,较7月末的32010.57亿美元减少158.9亿美元。近期美元强势归来且维持高位,这使得国内资本外流压力加大,同时非美元资产缩水,外汇储备压力加大。同时,受加息预期叠加美国监管新规实施日期渐近影响,全球美元流动性紧张,也使得外汇储备下滑压力较大。

另一方面,央行数据同时显示,截至2016年8月末,中国黄金储备规模为771.75亿美元(5895万盎司),较7月末减少17.15亿美元(16万盎司)。

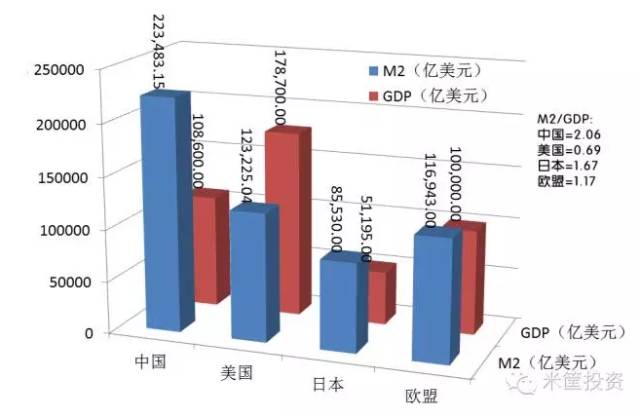

这些现象无不表明,一些先知先觉的资金比起国内过热的投资泡沫更青睐美元和海外投资,一旦这种现象形成一种统一性预期,国内资本将会加速外逃。那么外逃依据在哪里?且来看看中国与世界四大经济体的M2与GDP数据比较:

数据来源:米筐投资

从M2/GDP的比值来看,美国最低,仅有中国的三分之一左右,欧洲也只有中国的一半。这种情形似曾相识啊!日本在上世纪80年代也号称可以买下美国,如今中国的M2(广义货币)已经超越了美国的名义GDP,还有余,细思极恐。

难道可以任性一把了?但是我们还得考虑货币购买力问题!作为世界上第二大经济体,如今名义上可以买下世界第一大经济体,还是醒醒吧,这不现实,如果M2继续按这个节奏超发,又不愿挤破房地产泡沫,那么人民币对美元贬值是不是很正常?

同时,9月18日,中国央行公开市场进行1500亿元人民币7天期逆回购操作和1200亿元人民币的28天期逆回购操作,其中,7天期逆回购中标利率为2.25%,与前一次持平;28天期逆回购中标利率为2.55%,与前一次持平。这给市场一个信息:去杠杆。国家正在收缩市场上的资金,减少水池里面的总量,再次证明了一点,资金缺口不小。

如今很多文章都在声称名义负利率的时代将到来了,降息这的确会在一定程度上缓解国家资金上的压力,但绝不是主力。而且降息也会在某种程度上加速资金外流,因为既然在国内和在海外的利息都差不多,但泡沫程度不一样,水往低处流,资金自然知道怎么选择。

因此,想要避免经济硬着陆,首先不能主动戳破房地产泡沫,而是通过“缓兵之计”:通过超发货币配合拉高房价来回收国内的财富。同时,货币超发速度要控制好,不然资金会继续加速外流,但是无论怎么控制,货币都会继续超发,降利率也没什么用。那么只能通过牺牲汇率来达到这个目的了。

因此,望财认为,从长期来看,人民币兑美元汇率将持续贬值。

部分数据来源:中国金融信息网、国家统计局、通达信软件

▼

第二部分:寒冬中的一米阳光

在国内房地产泡沫不断增长、货币超发、全球经济状况普遍低迷的情况下,无论是银行、证券还是资管行业都面临着有钱无处投的尴尬境地,由于有借贷的成本压力,他们不得不把资金投入房市之中来维持盈利同时手上还留存大量的现金以备不时之需。

而企业家、创业家、风投的日子就更难过了,互联网和电商的崛起正在不断蚕食传统行业的市场份额,科技在改变生活的同时也让一大批跟不上时代潮流的企业逐渐灭亡,这是客观事实规律但发生在这个时间段对国内经济无疑是雪上加霜。

另外,随着人们的基本生活需求得到了满足,他们开始追求高品质的生活,但国内的制造业仍然处于转型期,新兴消费难挑大梁,经济数据改善的基础仍不牢固。在许多行业,劣币驱逐良币的现象仍层出不穷:受到补贴但效益差的大型国企占据了过多市场,许多优秀的中小企业难以获得好的平台来继续成长。另外产业结构也将面临调整,随着第三产业的比例会不断壮大,企业需要树立优秀的服务理念和健全的管理制度,企业只有不断完善自己的体系和愿景,才能在未来更好地为人们服务,让投资者重新恢复信心,形成一种良好的投资氛围后,经济才算成功转型。

目前的经济数据回暖只是寒冬里的一米阳光,许多人坚信的L型底,也许只是一个大L中的众多阶梯之一。上市公司的盈利回暖只是部分现象,大部分中小企业和人们的生活并不好过。在这种情况下,一旦汇率真的放开,必将导致中产阶级的资产大量缩水(顶尖富豪一般都有专业的资产配置,因此影响不会很大),那么作为普通人,我们能做些什么呢?

美元兑人民币汇率

(一)换美元,去旅游

最近一两年有打算出国旅游的小伙伴,这可能是近年来最后一波机会了!因为接下来的汇率节奏可能是你不愿意看到的:这两年出去游玩的费用在未来可能只能负担一个人啦!

望财帮你算算账,假设人民币兑美元上涨到1:8,那意味着比起中国经济,大家更看好美国。那么光在汇率上,就要损失19.96%(8/6.6689);其次,既然大家更看好美国经济,必然会推动一波物价的上涨(例如20%),那么实际损失就是:

43.95%(1.1996%*1.20%),是不是少了接近一半了?

所以呀,在这种情况下,提早行乐不失为一种聪明的选择~

(二)建议投资者把目光放眼海外市场

目前金融圈内的很多家庭都在采用一种策略:每年购买一定数量的美元(每人上限为5万美元,一般为15万美元/户),并做一定的海外资产配置(如美国大城市的房地产)来抵御人民币贬值带来的资产缩水。当然,这一方面对全家的收入有一定要求,另外,有多个子女的家庭可以带一波节奏了~

对于一些做海外资产配置的家庭,配置部分黄金的资产比例来对冲全球性风险也是选择之一。如果人民币兑美元贬值,但是家庭的美元兑换额度又用完的话,不妨可以通过黄金来抵御汇率下跌的风险。同时,黄金作为一种避险工具,在全球经济低迷时将会成为众多国际投资机构和各国央行的配置目标。虽然目前美元的加息预期不强,会对黄金的价格造成短暂的压制,但是长期而言,美元的走强将毫无疑问,届时黄金会成为躲避外汇冲击的避风港。

对于新兴经济体来说,在固定汇率制下,试图通过大规模的汇率重估来实现经济软着陆的努力,往往都会遭遇“资本外流——国内资产价格下跌——汇率继续贬值”的恶性循环效应,几乎没有成功的先例。

因此在现阶段,对于稳健型的家庭来说,在中期配置一定比例的美元(首选)和黄金可有效抵御外汇风险。只有在寒冬中尽可能地保存自己的资产,才能在春天来临时爆发出更强的热量。

▼

第三部分:负利率时代,债券是首选

负利率是对未来现金价值的贴水,代表投资者对经济的悲观预期。

所谓的负利率是指存到银行的钱所得的利息比不上货币的贬值速度,CPI指数越高,超过银行基准利率越多,则意味着手上的钱贬值的越快。假设CPI为2%,银行利率为1.5%,那么钱存在银行是跑不赢通胀的。不幸的是,目前国内就是这样一种状况。

因此,对于高净值的人群和大类资产公司而言,配置长期债券(10年以上)是一种有效保值的手段,因为在未来可能会有很长的一段时间,国内都将处于负利率时代(CPI指数大于银行基准利率)。

那么负利率时代对普通人有哪些影响呢?

(一)持有的现金会不断贬值

由于CPI指数超过银行利率,钱将越来越不值钱,就算放在银行都会变相贬值,因此不建议手里持有大量现金,即使放在收益仅有2.3%的余额宝也比什么都不做强。另外,可以选择一些低风险的理财产品(4%)或选择基金定投(5年以上)来有效对冲负利率时代的货币贬值风险。对于资金量比较小的普通人来说,购买债券没有太多的意义,一方面是流动性太差,另一方面收益也不比理财高很多。在资金量小的时候,我们不能太过保守,应该追求适当的收益(5-8%),通过资产配置来让自己的身价在负利率时代逆流而上。

(二)理财产品总体收益不断下滑

在负利率时代,这也是不可避免的,因为经济环境差,没有好的项目值得投资,市场整体的收益回报率都在下滑,因此理财产品的收益也会下滑,现在如何选择适合自己的好产品似乎成了难事,因为看似不错的收益背后也许会有看不到的风险,而在信息仍然不是很透明的现在,普通人“理财难”绝非个例。望财始终认为,被动投资是一种长期适用的投资策略,如长期定投指数基金、配置一定比例的美元和黄金、大资金则可以提高债券的比例。

但由于很多人的精力有限,没有时间做决策,又容易受到主观的影响,所以在长期资产能够获得8%以上复利的人寥寥无几(不要看短期的收益,比如1年炒房的收益,这并不具有持续代表性),就像股神年年有,长期活下来的才是真的神(剩者为王)。但是随着智能投顾的出现,普通投资者又将有了一种新的投资渠道,通过智能投顾结合客户个人情况而量身定制的资产配置方案,普通投资者可以依据自己的风险偏好和资金情况来进行“懒人式”投资,同样可以获得超过银行理财的收益。

(三)资金都涌入了房地产

这个不说大家都感同身受,那么为什么房地产价格会高居不下呢?在负利率时代,大家都知道现金会不断贬值,而目前低风险的投资渠道有限,只有银行存款、低风险的理财产品,很多中高风险的投资产品很多人不愿意去尝试,特别是去年股灾之后,股市里释放了大量的资金,这些资金无处可去,一窝蜂都涌入了房地产。望财甚至觉得,最近海外流入的部分资金也涌入了房市,与泡沫共舞顺便套一波利。

不管怎么说,望财坚持文章开头的观点:经济转型付出代价最小的一种选择:通过超发货币配合拉高房价来回收国内的财富。(但主观一点来说,希望房价可以涨得慢一点,吃瓜群众表示无力买房了啊!)

评论