文|新财域

跨界新能源的上市公司常见,但是跨界新能源全产业链的,那还真是少之又少。

深圳市大为创新科技股份有限公司(简称大为股份),就是这样的一个存在。220亿投资,超过自己市值近六倍,横跨了锂电产业链从源头到终端,堪称大手笔。

问题是,差点连保证金都支付不起的大为股份,如何应对这220亿的资金缺口?缺钱、缺矿、缺行业经验,这口锂电饭,怎么看好像都不太好吃。

履约保证金都“付不起”的尴尬

比宁德时代还有“野心”的公司来了,关键,这个公司还不是干锂电出身的。

近日,大为股份发布公告称,与湖南省桂阳县人民政府签署投资合作协议(简称投资协议),将在桂阳投资220亿元,打造锂电全产业链。

按照投资协议,在大为股份投入的220亿元中,锂矿采选、碳酸锂以及环保、尾渣处理项目投资人民币90亿元;锂电正级材料、锂电池相关生产项目投资人民币120亿元,新能源专用车基地投资10亿元。其中矿山开采、选矿、碳酸锂生产项目由大为股份主要负责投资建设,联合体其他企业分别参与。新能源专用车基地项目由大为股份主要负责投资建设,联合体其他企业分别参与。

可以说,大为股份完成了宁德时代、中伟股份、天齐锂业这些行业巨头都没有做到的布局,甚至连世界第一大锂生产企业美国雅宝也得甘拜下风。

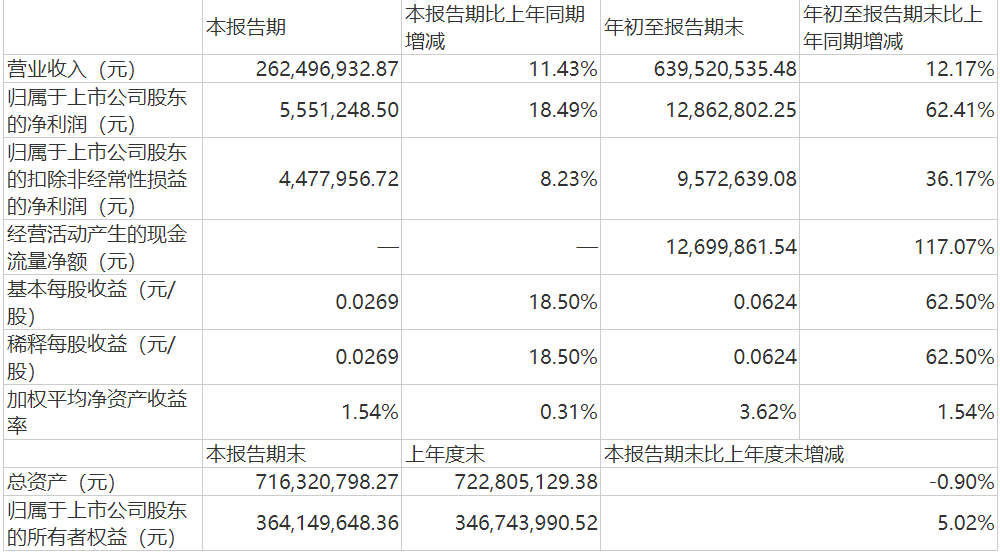

公开资料显示,大为股份主营产品为汽车缓冲器、手机配件和终端产品。2021年,大为股份营业收入为8.57亿元,净利润为1548万元。而2022年大为股份三季报显示,公司主营收入为6.4亿元,归母净利润1285.28万元,负债率43.53%,现金及现金等价物余额不到1.1亿元。

而根据此次签署的投资协议,仅履约保证金就需要人民币2亿元,来源为自有资金。也就是说,大为股份兜里的钱甚至连保证金都尚不够交。

虽然在去年年底,大为股份通过定增募集到3.13亿元,但是相比220亿元的投资,仍然连零头都不到。

另一方面,大为股份还存在大比例担保问题。截至1月6日,大为股份为子公司提供担保的总金额为4000万元,占公司最近一期经审计净资产的比例为11.54%,为子公司提供担保额度总余额为2.6亿元,占公司最近一期经审计净资产的比例为74.98%,向资产负债率为70%以上的担保对象提供的担保额度余额为1.5亿元,占最近一期经审计净资产的比例为43.26%。

证券之星估值分析工具显示,大为股份行业内竞争力的护城河较差,盈利能力较差,营收成长性较差。财务可能有隐忧。

截至1月9日,大为股份市值为37.1亿,仅相当于此次投资额的1/6。这故事,是不是讲的有点太夸张了?有意思的是,做饭的米从哪里来尚不得而知,大为股份就已经开始考虑肉菜怎么炒了。

2022年11月4日,大为股份发布公告称,参股公司大为弘德与井冈山经济技术开发区管理委员会签署了《新能源专用车生产项目投资合同》以及《新能源专用车生产项目补充合同一》,大为弘德拟在江西省吉安市井冈山经济技术开发区建设新能源专用车生产基地,项目总投资约人民币102亿元。

大为弘德是2021年5月设立的一家新公司,主要从事纯电动商用车,同时布局氢燃料车辆及智能驾驶运营。注册资本5000万元,实缴资本3000万元,其中大为股份持股10%。

不过从大为弘德官网的介绍不难看出,该公司实际是大为股份投资成立的专注于专用汽车、新能源汽车领域的企业。

这何止锂电全产业链,大为股份这是打算做新能源全产业链布局了。

不过大为弘德的第一款汽车产品“换电式纯电动自卸式垃圾车”获得工信部产品准入,但尚未开展生产。大为股份称,大为弘德能否完成其他产品的相关资质申请或通过相关认证等,尚存在不确定性。看来短期内,“大为牌电动车”,还需要不少时间才有可能有实质进展。

超出认知的布局

让我们暂定大为股份可能有一些通天能力,能够变出220亿元的资金。但是锂电全产业链,真的就可以开发成功么?

数据显示,目前我国已探明的锂资源储量为540万吨,其中盐湖资源约占总储量的70%,矿石资源约占30%。其中盐湖资源主要集中于青海、西藏、新疆等地,矿石资源主要集中在江西、四川、湖南。

而此次大为股份签约的桂阳县,虽然查明矿产较多,但主要集中于铅、锌、铜、锡和微晶石墨等矿产资源,锂资源多以锂长石为主。

中泰证券数据显示,锂云母原矿品位通常在0.2%-0.8%,锂辉石品位 1-2%左右,一般来说 40-50吨原矿可以提取一吨碳酸锂。按照大为股份年产4万吨碳酸锂的计划,每年要开采160-200万吨原矿。

但在投资协议里,大为股份却要建设一个年处理能力800万吨的原矿采选基地。我们且不说这样的的采选规模,桂阳当地资源是否能支撑。单按这个处理规模,算下来一年可以足够让大为股份生产出15万吨左右的碳酸锂,已经是恐怖产能。

碳酸锂生产企业龙头天齐锂业,目前合计最大产能约4.42万吨/年,此外正在四川遂宁建设一处2万吨/年的碳酸锂生产基地;另一家龙头企业赣锋锂业的碳酸锂产能约为4.3万吨,另在阿根廷有4万吨/年的产业布局。如此来看,一个大为股份设计的原矿采选能力,就已经吊打国内龙头,这不对等的加工和原矿处理能力,到底哪个更靠谱?

当然换个逻辑来看,从小规模逐步向大规模过渡,大产业链做不到,至少可以做小产业链嘛。但事实不是想的这么简单。

以国内锂电正极材料巨头中伟股份为例,其在布局产业链的时候,最重要的不是锂矿,反而是镍矿。此外硫酸钴、硫酸锰和氯化钴采购金额也始终占据该公司采购成本的大头。为此中威股份在印尼开展年产3万吨高冰镍含镍金属项目,并计划追加投资建设另外一个3万吨高冰镍项目,以降低自身成本。

在高镍三元逐步成熟的今天,大为股份只有锂等于只有做菜原料,想做锂电下游,未来在镍等辅料的采购领域的采购成本,同样不小。

抬头画饼不如低头挖矿

那么问题来了,缺技术、缺资金的大为股份,为何会觉得在桂阳能够完成二三百亿的新能源跨界转型?甚至可以完成其他龙头都未完成的全产业链建设?

从发布计划之后,大为股份不断放量,1月6日,大为股份主力资金净流出4669.32万元,净流出额创近一个月以来的新高。

同时,大为股份控股股东又有3000万股股票被质押。这让人不由怀疑,大为股份此次布局或醉温之意不在酒,“故事”的背后有蹭目前新能源热点的嫌疑。

毕竟目前锂电是新能源板块中的香饽饽,市场也处于供不应求的状态。越大的投资计划对股价的影响越大。同时由于全产业链投资时间较长,“故事”也可以讲很久,对于公司来说,短期内不会有什么损失。

而布局新能源汽车的大为弘德,其实协议签的也很有意思。根据协议,如果签约之日起6个月内,大为弘德未协助井冈山经济技术开发区管理委员会下属平台公司开始土地摘牌或摘牌后未取得当地政府相关管理部门对该项目的相关建设批文等实质性进展,甲乙双方均有权解除合同。

这么看,新能源汽车是否也是大为股份的一个“故事”,也未可知。

诚然,这两年跨界新能源的企业确实不少,且成功的也不止一家两家。但这些企业普遍专注于新能源某一个细分领域深耕,从而开拓出新的业绩增长点。而像大为股份这样一口吃成胖子的,几乎没有。

其实现在摆在大为股份面前的,不是这个计划能不能成功,而是现实中的竞争能不能抗住。即使在桂阳当地,也有宁夏汉尧富锂科技有限公司等专业锂电公司投资百亿,与大为股份争夺锂电开采和加工的市场。

大为股份的“野望”想要成真,挖出来矿,是第一步。

评论