实习记者 王诗涵

能源世界正进入清洁能源技术制造的新时代,将创造新市场并提供数百万就业机会。

当地时间1月12日,国际能源署(IEA)发布《2023年能源技术展望(Energy Technology Perspectives 2023)》报告称,若世界各国全面履行其公布的能源和气候承诺,到2030年,全球大规模生产清洁能源技术的市场价值将约达每年6500亿美元(约合4.37万亿元人民币),是当前水平的三倍以上。

与此同时,全球清洁能源制造业岗位将从当前的600万个增至近1400万个,其中超半数岗位将与电动汽车、光伏、风力和热泵相关。

2022年,全球清洁能源投资额达1.4万亿美元,同比增长一成,占能源部门总投资增长的七成。但当前全球化石燃料使用量仍占一次能源结构的八成。

上述报告描摹了全球在2050年实现净零排放的情景(NZE)。据IEA测算,到2030年,全球电动汽车产量将增长六倍;可再生能源占发电量的比重将从当前的三成增至六成以上;电力需求占最终消费总量的比重,将从当前的两成增至近三成。

为实现气候目标,全球必须迅速加快部署清洁能源技术。IEA指出,若现有项目全部交付,全球在2030年实现的产能可满足NZE情景对光伏组件的需求;电动汽车电池产能约接近需求。电解槽和热泵的产能仍然不足,较2030年需求分别有40%和60%的差距。

以电动汽车为例,制造一辆典型尺寸的电动汽车所需的铜、锂、钴和镍等关键材料,是一辆普通汽车的五倍,全球产能仍需要扩张。

报告表示,若要满足2030年的产能目标,全球清洁能源技术供应链还需1.2万亿美元的累计投资额,目前宣布的投资已约占六成。

其中,大部分投资需要在2023-2025年期间完成,年均投资2700亿美元,是2016-2021年间平均投资率的七倍。

但IEA预测,2030年全球实际可实现的产能或远低于NZE情景所设定的目标。一方面,建立新的供应链和扩大现有供应链需要很长的筹备时间,亟需政策干预。另一方面,建设用于运输、传输、分配或储存的清洁能源基础设施可能需要十年以上的周期,交付周期更长。部分国家也将面临劳动力不足和技能短缺的问题。

上述报告同时指出,全球清洁能源供应链正面临高度集中化的问题,包括技术制造和材料制造两方面。其中,中国主导着全球大多数清洁能源技术的制造和贸易,也是其中许多技术的净出口国。

技术制造方面,风力、电池、电解槽、太阳能电池板和热泵等大规模技术,七成以上的产能均被前三大生产国所占据。IEA强调,中国在其中占主导地位,至少拥有全球60%的产能,其未来投资将有助于全球降低关键技术成本。

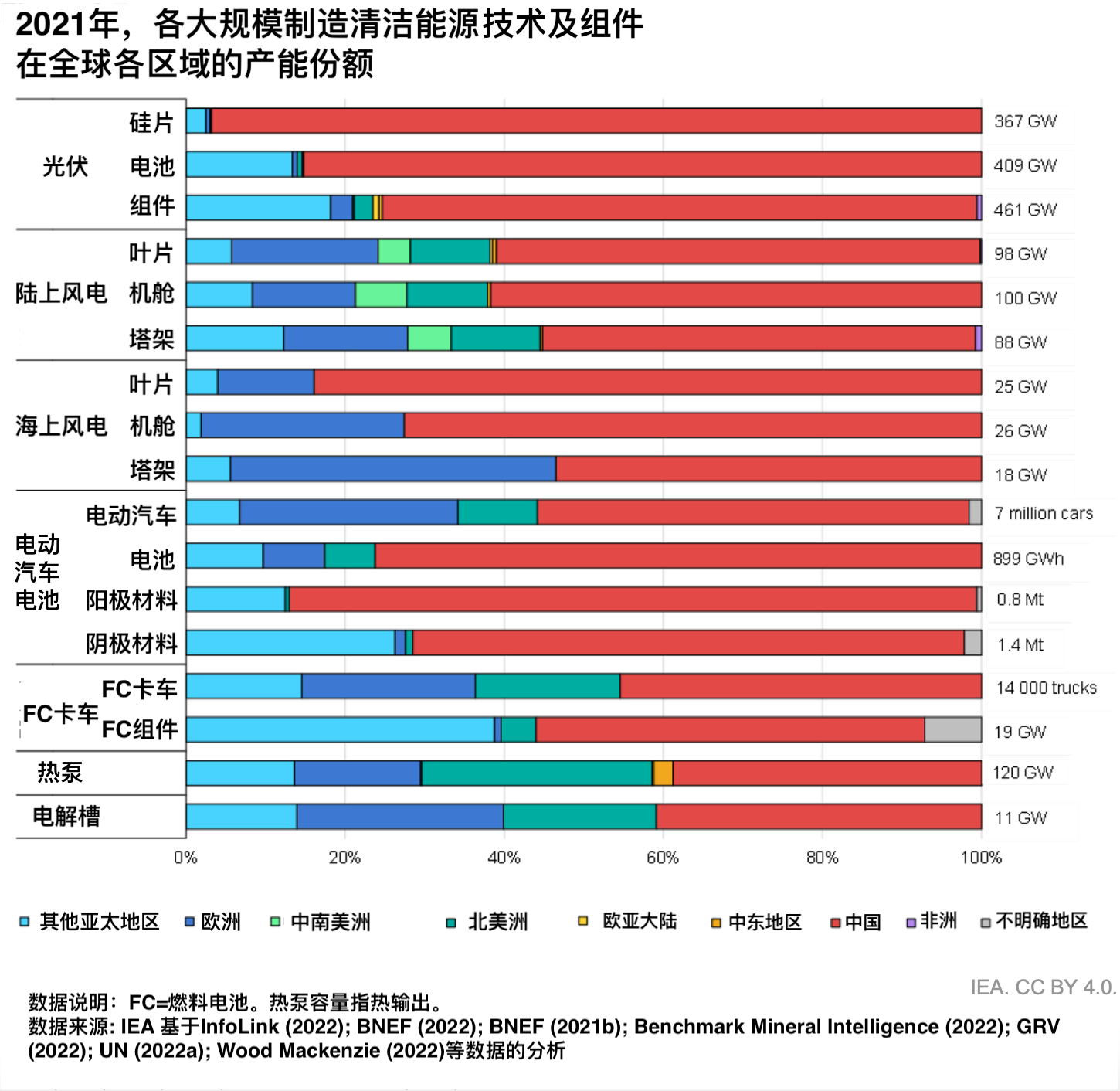

从2021年的数据看,中国的光伏硅片、电池和组件分别占全球产能的96%、85%和75%;陆上风电叶片、机舱和塔架产能分别占比55%、62%和61%;海上风电则分别占53%、73%和83%;电动汽车的电池、正极和负极材料的产能分别占75%、87%和68%;电解槽方面,中国占有41%的产能。

IEA指出,到2030年,中国上述技术和组件的产能份额将进一步扩大。

材料制造方面,全球关键矿产的制造也具有极高的地理集中度。开采上,全球七成的钴由刚果共和国生产;澳大利亚、智利和中国则共同占据全球九成以上的锂产量;中国占据七成的稀土元素,印度尼西亚占据四成的镍。

材料加工上,中国负责提炼全球90%的稀土元素和60-70%的锂和钴,并主导大宗材料供应,约占全球粗钢、水泥和铝产量的一半。

供应链的过度集中将带来风险和挑战。IEA强调,供应链上任一环节的集中,都将导致全供应链更易受到突发事故的创伤,包括单个国家的政策选择、自然灾害、技术故障、公司决策等。

近年来,供应链紧张一度推高了清洁能源技术的价格。钴、锂和镍的价格上涨导致了全球电池价格在去年出现首次上涨,同比涨幅近10%;风机方面,除了中国以外的成本也在经历多年下降后的反升;钢铁和铜的价格也在2020年上半年至2022年期间翻了一番;光伏供应链中也出现涨价趋势。

比罗尔呼吁世界各大经济体在新能源经济转型中公平竞争,并进行健康的国际合作。“没有哪个国家是能源孤岛,如果各国不共同努力,能源转型将更加昂贵和缓慢。”他说。

为维持在全球能源经济新格局中的地位,近年来各大经济体已纷纷制定国家工业战略。例如美国的《通胀削减法案》、欧盟的RepowerEU能源计划、日本的绿色转型计划、印度的光伏生产挂钩激励计划,以及中国的五年计划和“双碳”目标。

IEA指出,评估和培育本土的竞争优势应是各国制定工业产业战略的核心支柱,能源成本则是工业竞争力的关键。在未来,各国在制定工业战略时,应主要考虑对供应链中的哪些环节进行国内专业化,和哪些区域建立战略伙伴关系,或是否直接在第三国进行投资等。

评论