文|FBIF食品饮料创新 Yuri

2022年,大环境仍然深刻地影响着消费者的每一次消费行为,也影响着投资者做决定时的每一个判断;反过来,投资者的决定也会对大环境造成影响。那么,在社会环境发生重大变化的2022,食品饮料行业的投资风向又发生了怎样的变化呢?

据FBIF不完全统计,2022年食品饮料行业共发生了247起投融资事件,让我们一起回顾2022,展望未来。

一、2022年食品饮料行业投融资情况概览

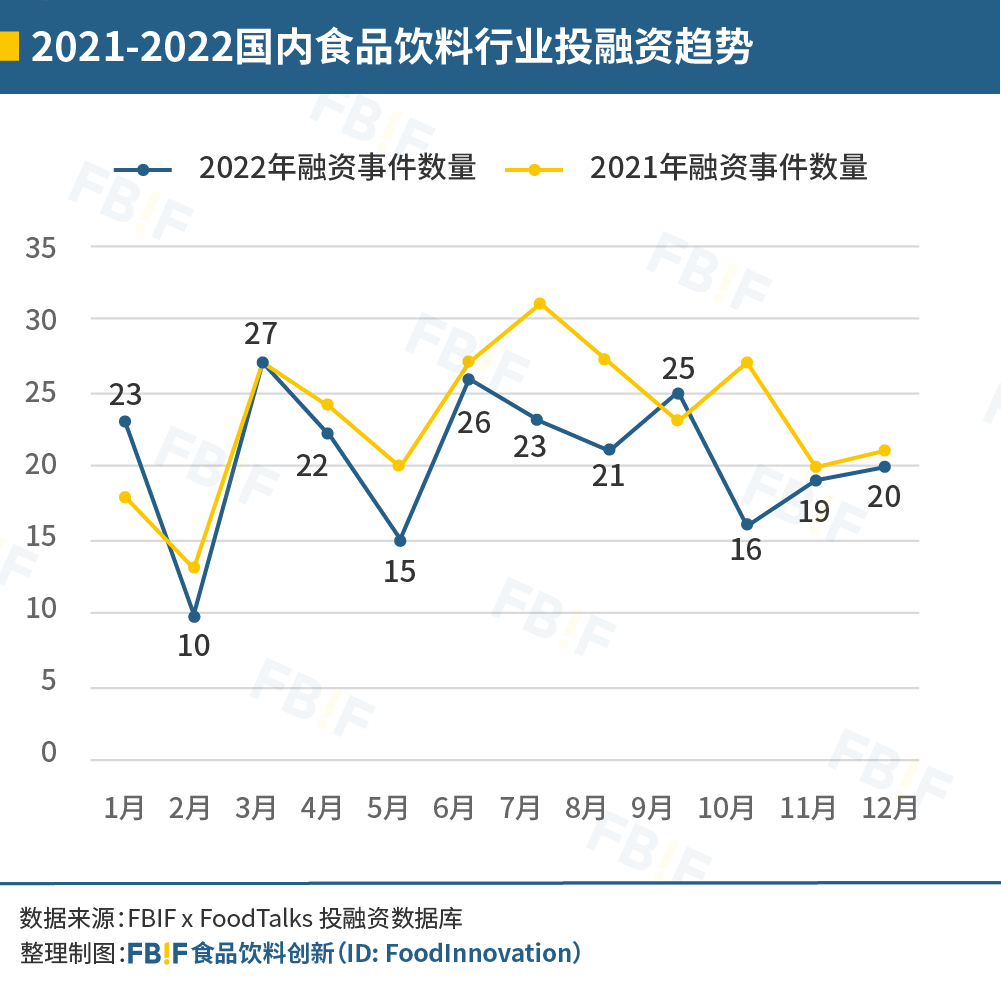

(一)融资事件数全年走势

对比2021年食品行业的投融资行为,2022年的投资事件仅为247起,比起上一年下降了约11%。投资者们表现得更为谨慎。

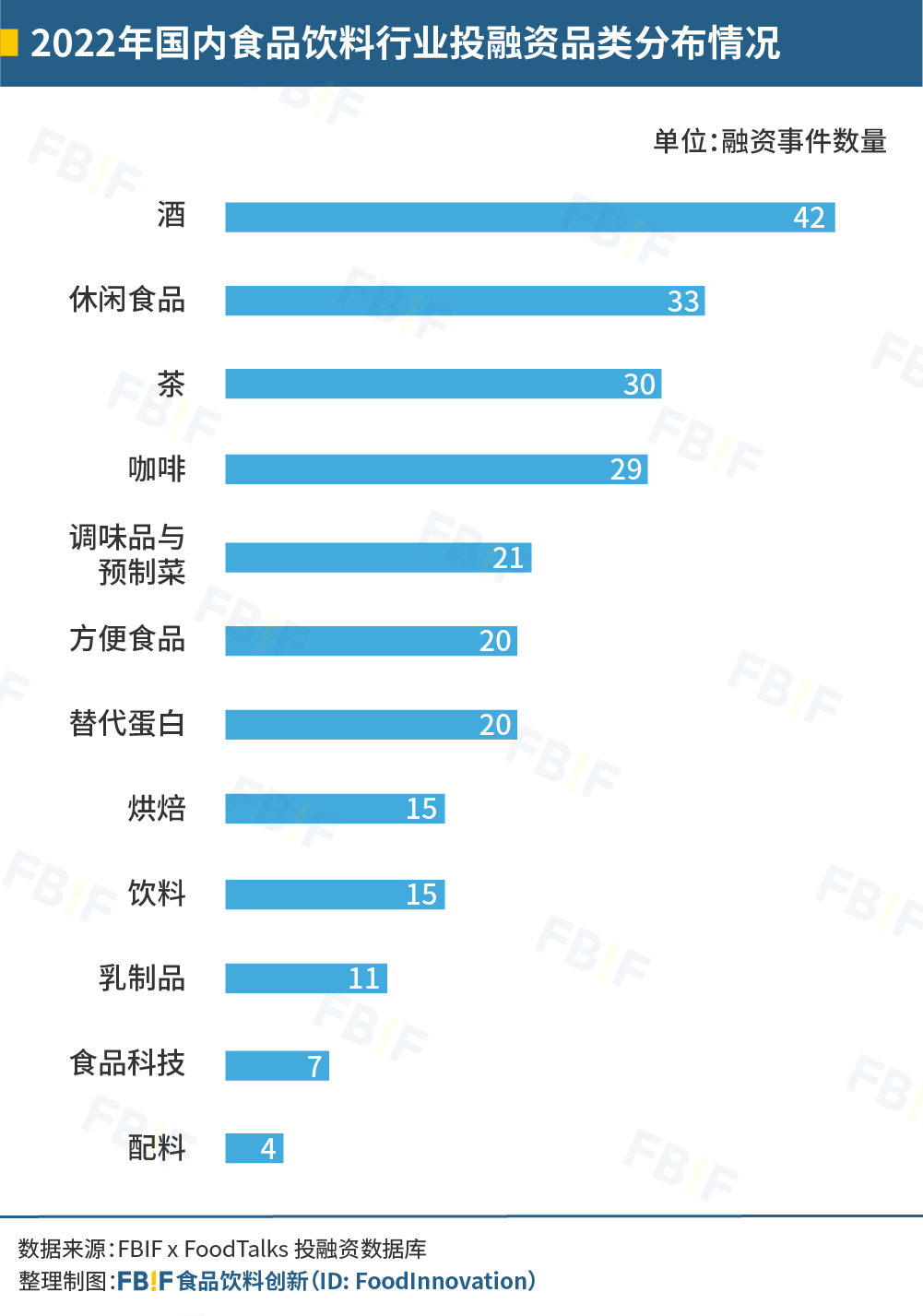

(二)品类分布情况

本次盘点中,我们将所有获得融资的品牌分为12大品类,包括酒、休闲食品、咖啡、茶、替代蛋白、方便食品、调味品与预制菜、食品科技、烘焙、乳制品、饮料、配料。

茶、咖啡、酒以外的线下餐饮品牌,不计入本次盘点。

对比各品类的融资事件数量,我们可以发现酒类的投融资事件数量在各品类中仍然排名第一;茶和休闲食品数量略有回落,但仍然是热门赛道;咖啡、调味品与预制菜的数量呈现了上升的趋势,替代蛋白、乳制品、饮料与2021年基本持平。

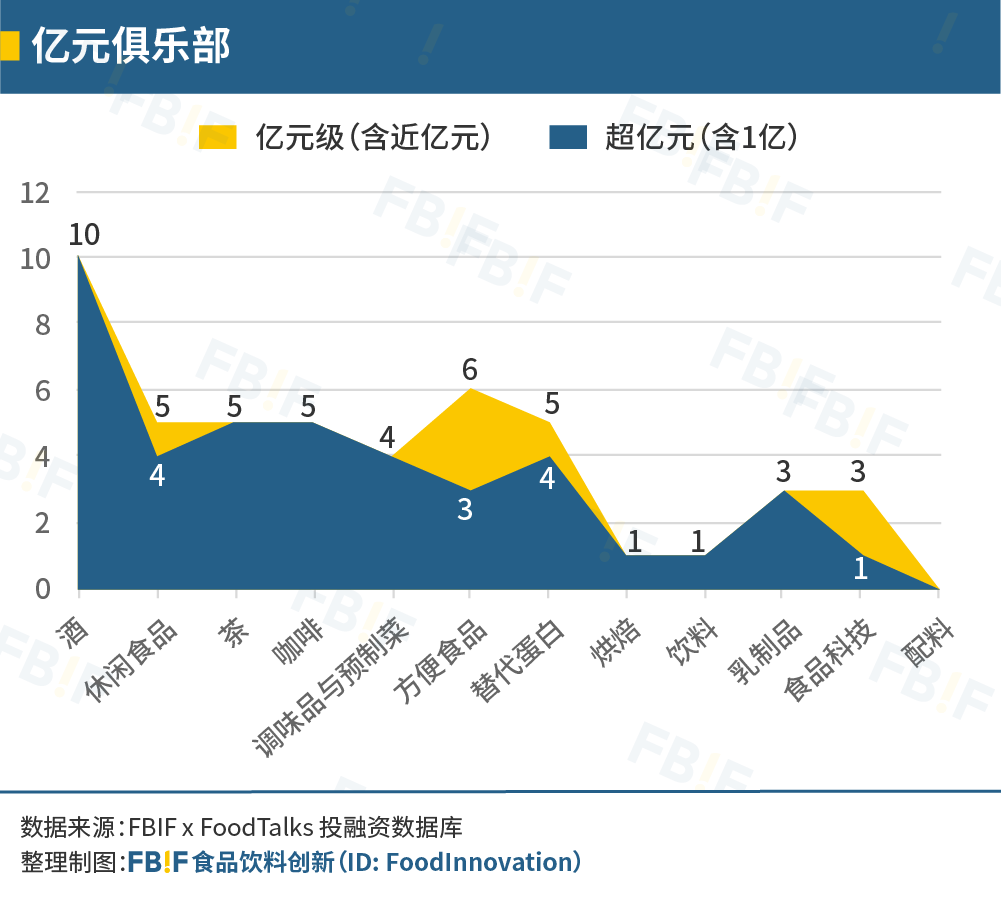

(三)亿元级投融资分布

在2022年,共有48起亿元级投融资事件,其中41起超亿元(含1亿元)。所有亿元级的投资事件中,酒类高达10起,茶和咖啡均有5起超亿元(含1亿元)投融资事件。

(四)多次出手的投资方

我们统计了2022年在食品饮料行业出手3次以上的投资方。与2021年相比,投资方出手次数明显下降。

(五)一年内拿到多轮融资的品牌

有7大品类的14家品牌在这一年里获得了多次(2次及以上)融资。相对于2021年有11大品类及37家品牌,2022年获得多次融资的品牌数量大幅下降,涉及的品类也更少。

二、热门赛道分析

(一)酒

在2022年,酒类企业依然备受资本追捧,是食品行业投融资里最受欢迎的品类。不过相比起2021年的63起投融资事件,这一数量有所回落;从这41起投融资事件中,我们总结出如下趋势:

1、啤酒品类持续升级

在41起酒类投融资事件中,啤酒共有8起。在已披露的数据中,金额集中在数百万到数千万人民币,轮次集中在前期的种子轮和天使轮。

随着啤酒的发展和消费者对啤酒品质需求的提升,啤酒呈现出多元化、个性化和高端化的发展趋势,精酿啤酒、无醇啤酒等细分品类也受到了更多关注。

近年来,精酿啤酒因其更浓郁的香气及更丰富的口感而受到众多消费者喜爱。据华经产业研究院预测,2023年中国精酿啤酒市场规模约为1181亿元,并将在2026年达到2103亿元。[1]可以预见的是,精酿啤酒目前在我国仍处于起步阶段,未来仍有很大的发展空间。

而在一众啤酒品牌中,各品牌也在通过差异化突出自身特点。如鸿禾酒业旗下子品牌“骚客”“山野青”将地方性农产品云南褚橙和贵州柠檬融入啤酒中,新零啤酒专注研发和生产无醇精酿啤酒,希望能让消费者能够更健康地享受酒的风味。

2、白酒稳中求进

除此以外,白酒也获得了8起融资。其中国台酒业、江记酒庄和真工酒均获得了过亿元人民币的融资。

白酒在中国酒文化中一直颇有代表性,而近年来白酒行业也尝试了许多创新。例如旨在打造中国艺术酱酒的新品牌“龏囍(gōng xǐ)”,希望通过对文化的“打破”与“重组”,让历史悠久的中华传统白酒文化可以在当代焕发新生机,同时能让年轻群体去感受酱酒的美好。

3、酒水零售商初试锋芒

在过往一年,除了白酒、啤酒等细分品类之外,还有酒廷1990、淘酒侠等酒类零售商获得融资。其中淘酒侠在一年里获得两次融资,并在第二轮获得了过亿元人民币融资额;酒廷1990则除了线上电商外,还开设了多家以“零售和酒吧结合”的线下门店,希望能满足消费者更多的购物体验及消费需求。

虽然在2022年酒企投融资事件中,其他酒品类获得的融资次数较少,但仍有部分突出品牌。气泡酒品牌“大于等于九”、葡萄酒品牌“西鸽酒庄”和黄酒品牌“宴太湖”均获得了过亿元融资。

目前,酒类品牌已经连续三年成为食品饮料行业中最受投资人欢迎的品类,在更多社交场景逐渐回归的2023年,希望酒行业能传来更多令人欣喜的消息。

(二)休闲食品

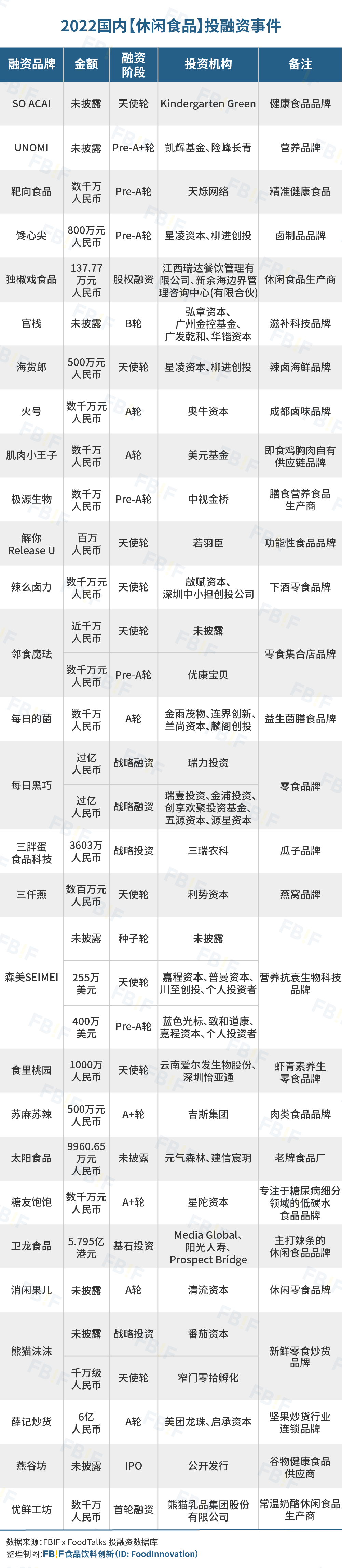

2022年,休闲食品品类共有33起融资事件,与2021年相比有一定回落。在频次方面,每日黑巧、熊猫沫沫、森美SEIMEI和邻食魔珐在同一年内获得了多次融资;在金额方面,每日黑巧、卫龙和薛记炒货均获得了过亿元人民币的融资。

1、健康趋势跑出更多细分赛道

据第一财经商业数据中心(CBNData)发布的《2022线上休闲零食白皮书》显示,“安全健康”已成为消费者在选购休闲食品时第二关注的重点,仅次于“口感口味”,同时,与健康概念相关的零食销售额增速也远高于普通休闲食品。

部分品牌针对消费者不同的健康需求推出了更精准的产品。比如针对高尿酸人群而推出了复合益生菌和草本养身茶的一点君(靶向食品旗下品牌),针对糖尿病人群推出不升糖主食和零食的糖友饱饱。

在美容健康和滋补方面,益生菌、虾青素、omega3、燕窝等元素仍是各品牌的心头好,各企业都在持续推出相应元素的产品。

除了产品创新之外,还有一些品牌希望将更健康的生活方式带给消费者。如生活方式品牌SO ACAI,除了销售奶昔、燕麦碗、坚果酱等健康产品外,还成立了线上社群“灵感学院”,与消费者一起分享知识,还通过组织瑜伽、旧衣置物会等线下社群活动,将积极健康的生活方式和理念融入品牌文化,与消费者一起践行健康的生活方式。

2、卤制品更多元化

与2021年相同,2022年也有多个卤味品牌获得融资,但与之前更多是集中在鸡爪、鸭脖等产品的卤味品牌相比,2022年的卤味品牌的产品更多元化,包括牛、鸡、鸭等禽类以及海鲜类。在差异化方面,辣么卤力将自己定义为“下酒零食”,通过更细分的场景切入,从而占领消费者心智,而馋心尖则是推出了全国各地不同地区的美食。

3、线下综合零食零售店迎来更多新玩家入局

在2022年,熊猫沫沫、邻食魔珐、薛记炒货三个线下综合零食零售品牌均获得融资,其中熊猫沫沫和邻食魔珐在同一年中获得两次融资,而薛记炒货获得了6亿元的较大额融资。

在线下零食连锁店中,也跑出了两种不同的模式:像熊猫沫沫与薛记炒货,产品均属于自有品牌,而邻食魔珐则是属于零食集合店。

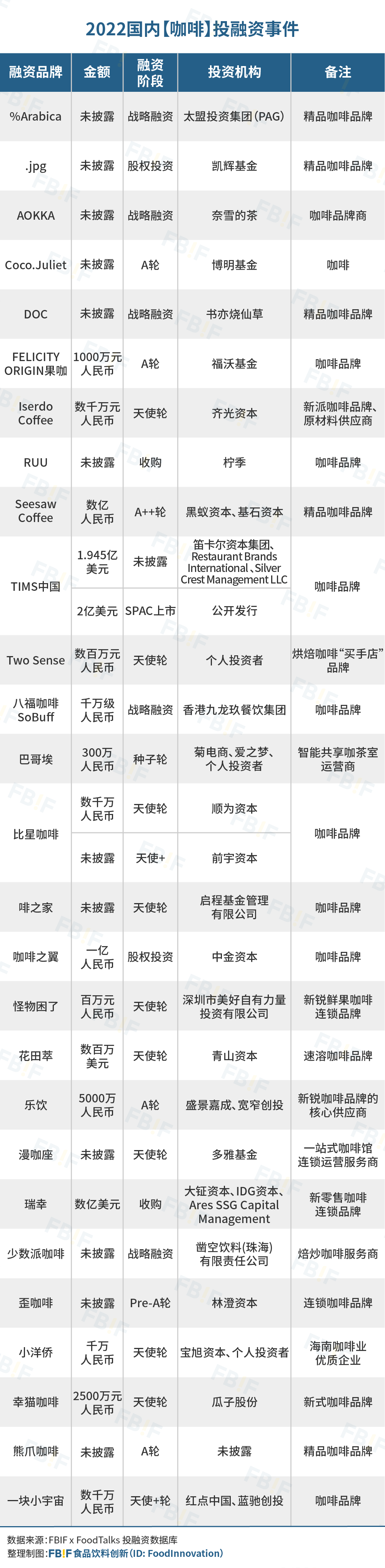

(三)咖啡

令人欣喜的是,过去的一年里,咖啡赛道投融资事件数量上升,达到了29起。

1、线下消费咖啡备受关注

在咖啡赛道的29起投融资事件中,绝大部分是扎根于线下的咖啡品牌的融资。其中Seesaw Coffee、Tims中国、咖啡之翼和瑞幸均获得了过亿元融资,而Tims中国在2022年9月在纳斯达克正式挂牌上市。由此可见,咖啡的即时消费是当下咖啡发展的重要趋势之一。

2、新茶饮公司入局咖啡

在2022年咖啡赛道投融资事件的资方中,我们也发现了不少新茶饮的身影:书亦烧仙草入股长沙连锁咖啡品牌DOC咖啡、柠季投资RUU COFFEE、喜茶的关联公司凿空饮料入股少数派。此前,喜茶也投资过Seesaw Coffee,而喜茶创始人聂云宸曾以个人投资者身份投资过乌鸦咖啡和KUDDO咖啡。

造成这一现象的原因,一方面是因为国内咖啡需求快速增长,人均咖啡消耗量也有巨大增长空间;另一方面,新茶饮似乎已经“卷”不动了,各品牌正在寻求新的增长曲线。加之二者同为饮品,有一定相似性,因此新茶饮入局咖啡也并不意外。除新茶饮外,去年也有众多品牌跨界做咖啡,如中国邮政、中石油和李宁都纷纷做起了咖啡。相信在新的一年里,咖啡赛道还会在多方面继续盛放。

(四)茶

注:在本盘点中,原叶茶、袋泡茶和现制茶饮等均属于茶

和2021年相比,茶赛道的投融资事件数量稍有下降,轮次也以早期的天使轮、种子轮为主。但从融资金额来看,依然有品牌表现亮眼,如T COMMA、悸动烧仙草、乐乐茶、柠季、书亦烧仙草获得了过亿的融资额,其中乐乐茶以5.25亿元人民币被奈雪的茶入股,成为去年新茶饮最重磅事件之一。

1、新茶饮更细分

在新茶饮中,果茶依然是最受欢迎的细分品类之一。而在众多水果中,柠檬和椰子可谓是最受欢迎的水果。在过去一年里,专注做柠檬茶和椰子的新茶饮阿爆柠檬茶、柠季、五二兰柠檬茶、好运椰、茶大椰获得了融资。

柠檬和椰子已经不仅仅是作为加进水果茶中的某种水果,而是跑出了新的细分赛道,作为新的品类,成为了茶底的其中一种,如各品牌推出了“荔枝柠檬茶”、“肉桂乌龙柠檬茶”、“山茶花柠檬茶”、“猫山王椰乳茶”等产品。

另一方面,中式茶饮增多,地方性茶饮品牌出现。

近年来,茶颜悦色的火爆为新茶饮打开了新思路,带动了新中式茶饮。在去年出现了如茉莉奶白、十英尺·茶书铺等品牌获得融资。

在新中式茶饮中,也出现了另一条细分赛道——地方性茶饮。来自新疆的茶饮品牌“西琳姑娘”和来自西北的“放哈”均在2022年获得融资。这类品牌擅长将地方性特色与新茶饮结合,推出了如“奶皮子老奶茶”、“甜醅子奶茶”等产品。不仅如此,在产品包装上,西琳姑娘加上了传统维吾尔族姑娘的形象,而“放哈”则是将西北大漠和七彩丹霞的景色融入了产品外观。

2、零售茶年轻化、多元化

除了新茶饮外,零售茶品牌一念草木中、胶囊茶语、ONCHA开始喝茶和吞岩也获得了融资。

在这些零售茶品牌里,多数品牌的目标客群都是年轻人。为了让消费者可以更便捷地喝茶,大多数零售茶目前采用了袋泡茶的方式,免去了传统泡茶的繁琐步骤。新零售茶品牌在产品上同样花了心思,如一念草木中精选了全国各地的优质茶叶,并由非遗师傅监制;胶囊茶语做的是含有茶、花、果和粉的配方茶等等。

(五)替代蛋白

在替代蛋白赛道上,获得投融资的企业数量和前一年持平。

1、植物基产品仍是替代蛋白的主要类型

植物基产品,包括植物基饮料和植物肉,依然是替代蛋白里占比最大的细分品类。星期零STARFIELD、植得期待和植物标签均获得过亿元人民币的融资。

细胞培养肉也是替代蛋白里另一热门趋势,CellX、Avant Meats、C Foods均获得融资。

2、替代蛋白的可持续发展与商业化挑战

替代蛋白比通过传统畜牧业产生的蛋白所需的土地、水等资源更少,而且减少了温室气体的排放,因此更环保。与此同时,随着地球人口激增,在未来可能会出现更进一步的粮食不足,因此替代蛋白的发展势不可挡。据Global Market Insights预测,在2022-2028年间,全球替代蛋白市场规模会以18.5%的复合年均增长率增长。[3]在我国2022年1月发布的《“十四五”全国农业农村科技发展规划》中,将细胞培养肉和其他人工合成蛋白纳入规划,未来也有望出台更多详细的政策支持。

另一方面,替代蛋白并不是一门那么容易的生意。有分析指出植物肉的市场需求低于预期。“植物肉第一股”别样肉客(Beyond Meat)在2022年遭遇亏损并进行了裁员。而在我国,替代蛋白对于大部分消费者来说仍是一个过早的概念,替代蛋白的市场需求能否如预测中增长,或许还需要打上一个问号。

同时,目前替代蛋白的制造成本依然比较高昂,产品也谈不上“美味”,想要获得消费者的认可依然任重而道远。

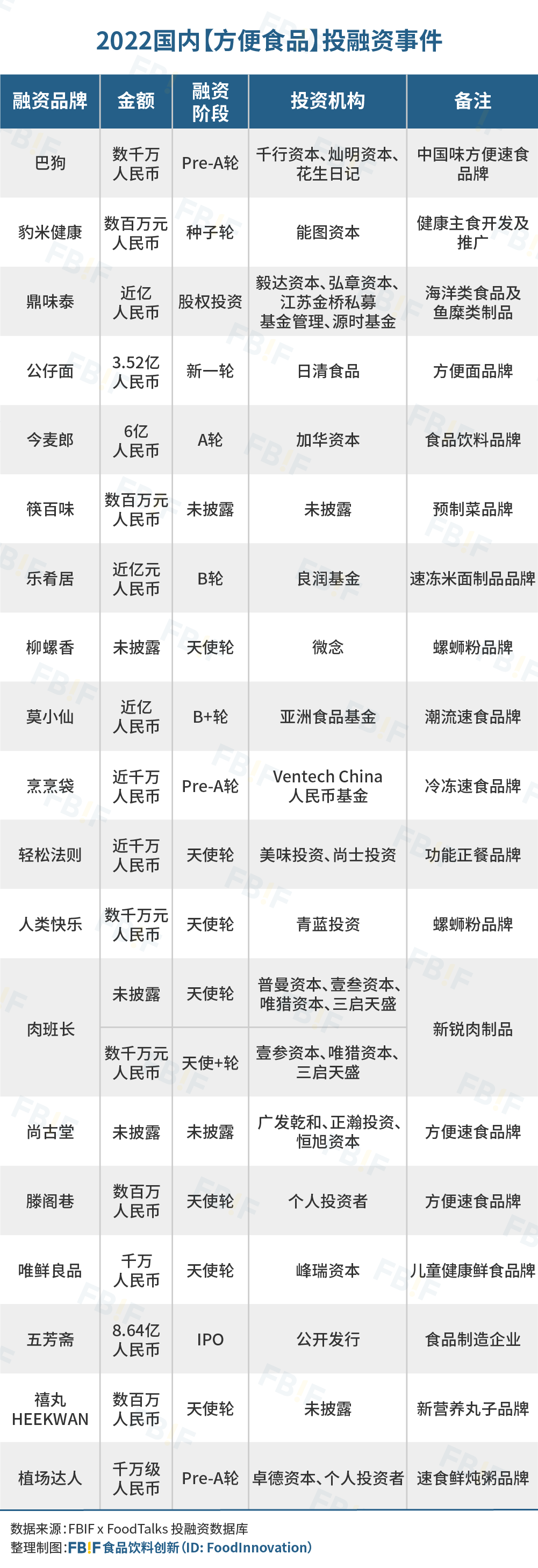

(六)方便食品

在2022年,方便食品赛道获得了20起融资。

新速食品牌中,莫小仙在2021年获得过亿元的B轮融资后,在2022年继续获得近亿元的B+轮融资,是过去一年中表现较好的新品牌。

1、传统品牌创新

作为一家成立了近30年的食品饮料综合型企业,今麦郎一直在推陈出新。在2022年,今麦郎获得了6亿元的A轮融资,并推出符合当今消费者健康需求的0油炸健康面品牌“拉面范”。相比于需要煮或者是要到外面餐馆吃的日式拉面,拉面范所属的冲泡式拉面更为方便,而且包装上的猫猫也戳中了当今“猫奴”的心,受到许多年轻人的喜爱。

2、地方风味突出重围

从产品观察,螺蛳粉在近几年热度颇高,但一直到2022年才出现了投融资:微念投资柳螺香、青蓝投资旗下基金投资人类快乐。人类快乐将自身定位跳出速食,打出“就是解馋”的口号,强调“个更大、料更多、味更足”,在一众螺蛳粉品牌中跻身而出。

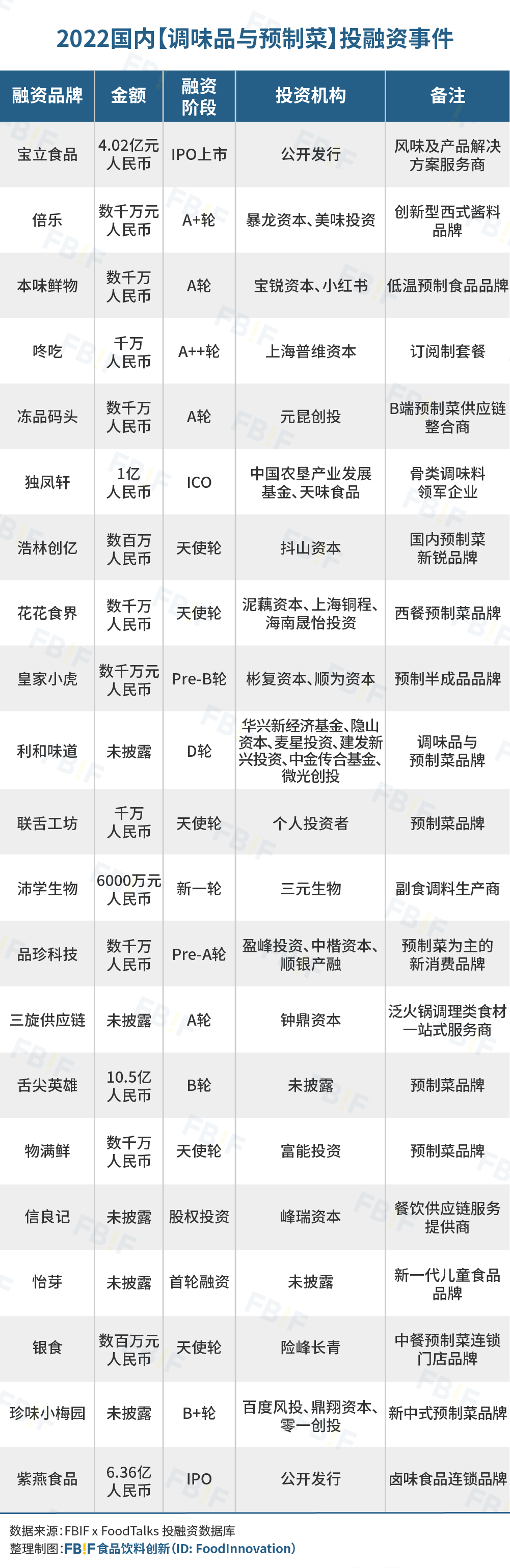

(七)调味品与预制菜

2022年,调味品与预制菜赛道总体投融资数量上升。

从轮次方面观察,舌尖英雄和珍味小梅园分别进行了B轮和B+轮融资;利和味道进行了D轮融资。珍味小梅园在2021年已经进行了A轮和B轮的融资,2022年持续发力。

据头豹研究院发布的《2022年中国预制菜行业概览》,目前预制菜行业B端和C端比例大概在8:2,未来C端消费规模会上涨。[4]然而,面向C端的预制菜产品,因其价格不低、品类少、口味还原较难等原因,依然较难赢得大范围消费者青睐。例如舌尖英雄在3月风风火火拿到融资后,却在8月便传出多加店歇业的消息。面向C端的预制菜品牌要如何发展,是2023年里该赛道的一个重要的问题。

在过去一年,调味品与预制菜赛道也出现了两家成功上市的企业——宝立食品和紫燕食品。宝立食品深耕复合调味品领域,同时拥有“阿芬厨房”“空刻”“宝立客滋”等自有品牌。紫燕食品主要生产卤制品,以佐餐场景为主,也推出了水煮鱼、小酥肉等在预制菜赛道火爆的品类。

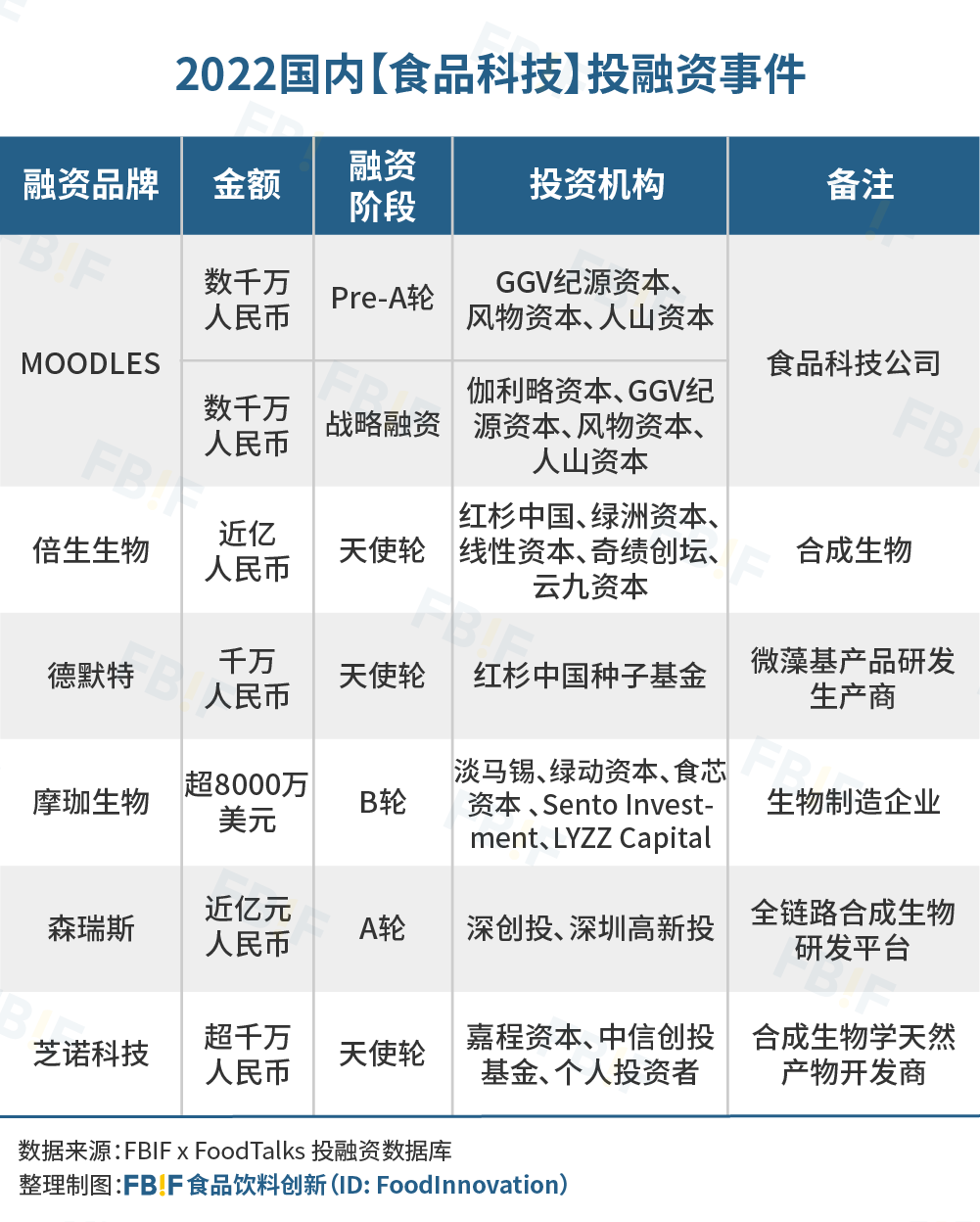

(八)食品科技

科技在改变人类生活方式中一直发挥着重要作用。在过往一年中,共有6家食品科技公司获得共7起投融资,每一起融资额均在千万元人民币以上。

其中MOODLES在2022年2月和8月共获得了两次融资,加上2021年10月获得的首次融资,MOODLES在一年内共获得3次投资,可谓炙手可热。MOODLES将3D打印技术与分子料理结合,将食物进行重组,改变其本身的结构,使其营养成分更健康。3D技术实际上并不是新鲜事物,但其应用离普通人一直较为遥远。MOODLES这类品牌将3D打印与食品结合,能让消费者可以轻松买到,拉进了食品科技与消费者的距离,也是食品科技商业化的示例。

除了3D打印和分子料理外,合成生物学是食品科技另一个重要分支。合成生物学的本质是让细胞产生人类想要的物质,可以通过改造已有的天然生物系统,或设计和建造新的生物元件、装置和系统。[5]合成生物学可以帮助食品饮料行业减少对传统石油化工生产的依赖,帮助减排,实现碳中和目标。

三、其他代表性品类浅析

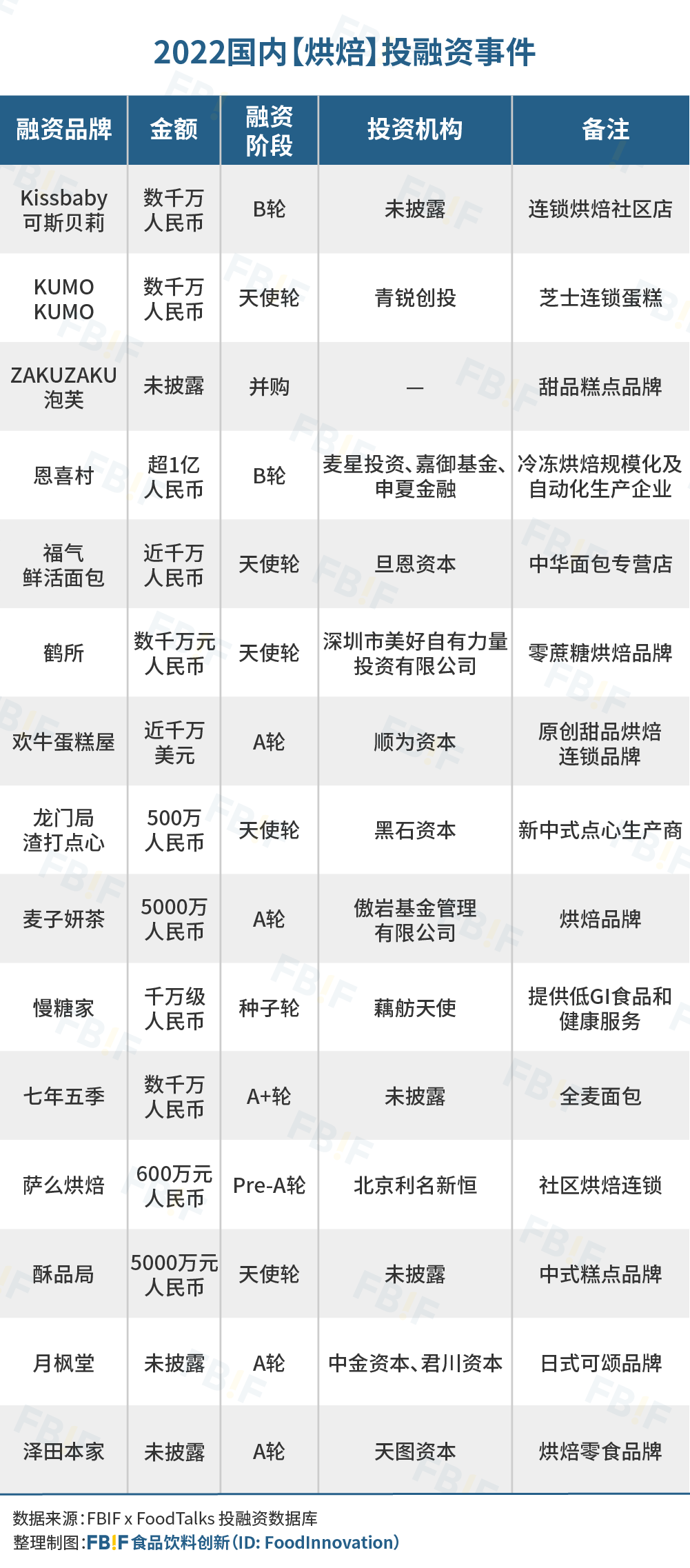

(一)烘焙

烘焙赛道投融资数量和2021年基本持平,但天使轮占比大幅增加,如KUMO KUMO、鹤所、龙门局渣打点心、酥品局等新品牌获得天使轮投资。Kissbaby可斯贝莉、恩喜村获得B轮投资。

据美团《2022年烘焙品类发展报告》分析,烘焙赛道中仍未出现头部玩家,因此众多新品牌争相入局,老品牌也在努力向上。然而烘焙赛道有“遗忘曲线”,很多产品和品牌在红极一时后可能很快就被遗忘。2021年,烘焙门店淘汰率超过23%。[6]鲍师傅的创始人鲍才胜提出过“烘焙行业5年洗一次牌”的观点。因此仅靠网红产品并不能久远,烘焙品牌需要在这场竞争中寻求真正能立足的东西。

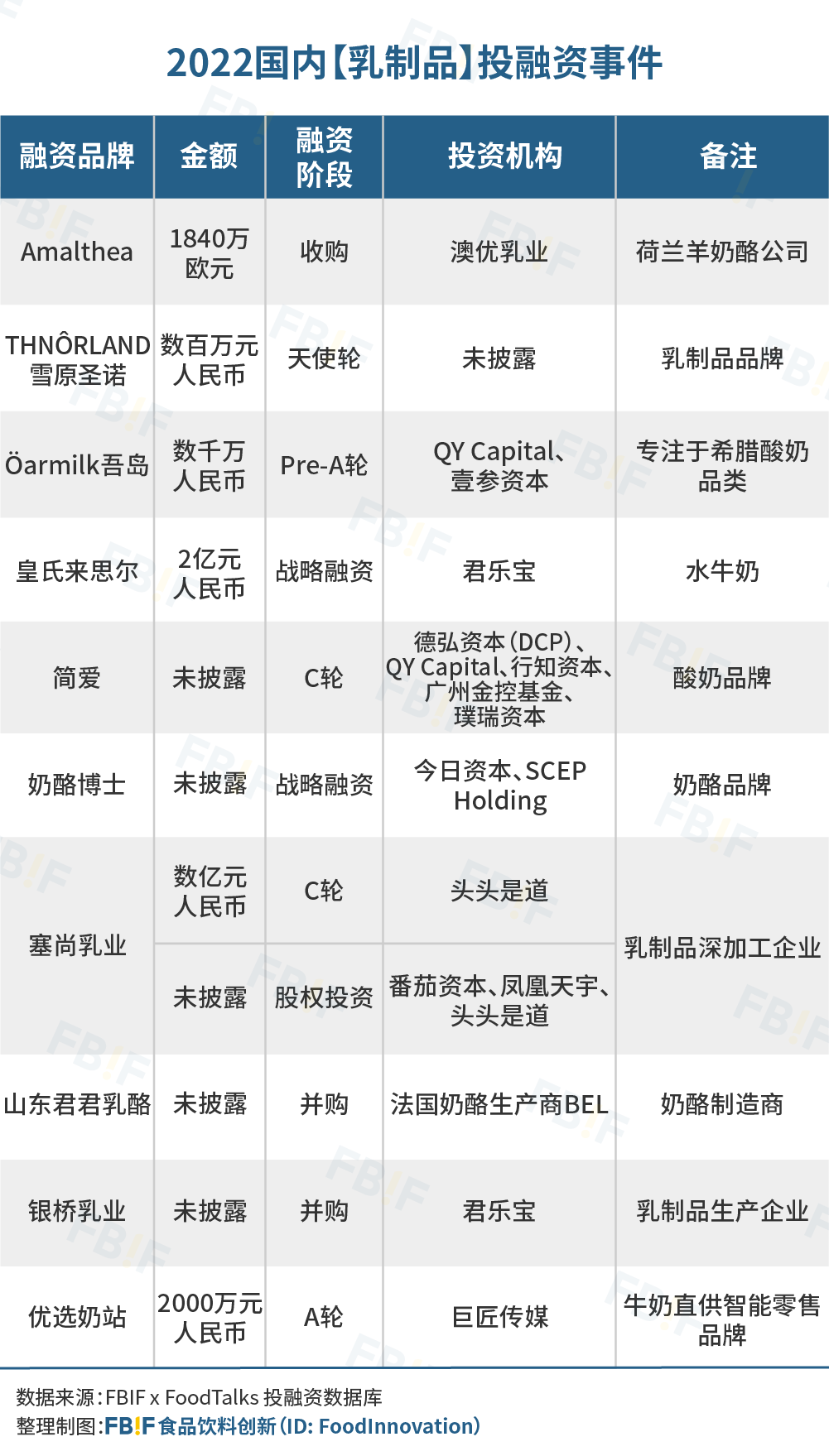

(二)乳制品

2022年国内乳制品行业共发生11起投融资事件,与2022年持平。

在酸奶赛道里,低温酸奶品牌简爱进行了C轮融资;君乐宝入股皇氏来思尔,助其在西南市场发力,扩大其在低温酸奶中的优势。

国内乳制品的产品形态仍然以液态奶(包括常温奶、巴氏奶、酸奶等)为重点,而奶酪等产品形态仍有很大的发展空间。同时奶源仍以牛奶为主,羊奶、骆驼奶等占比很小。

澳优收购荷兰羊奶酪公司Amalthea Group,助力澳优在羊奶的细分赛道更上一层楼。据前瞻产业研究院统计,我国目前羊奶占整个乳业市场的4.5%,其中超过80%为绵羊奶,山羊奶仅占不到20%。[7]在羊奶产品中,主要产品为羊奶粉,其次是液态奶,羊奶酪极少。而Amalthea Group的主营业务正正是山羊奶酪,助力澳优羊奶全产业链布局。

在乳制品多元化的大背景下,厚乳、轻乳、风味盖、稀奶油等乳制品产品也层出不穷。乳制品深加工企业塞尚乳业在2022年获得了两轮融资,其产品主要供给茶饮店、咖啡店等B端使用。实际上,除了原料品质、冲泡技术外,茶饮店和咖啡店早已暗暗打响了奶品的战争,目前塞尚乳业已经为瑞幸、喜茶、太平洋咖啡等品牌供应乳制品。

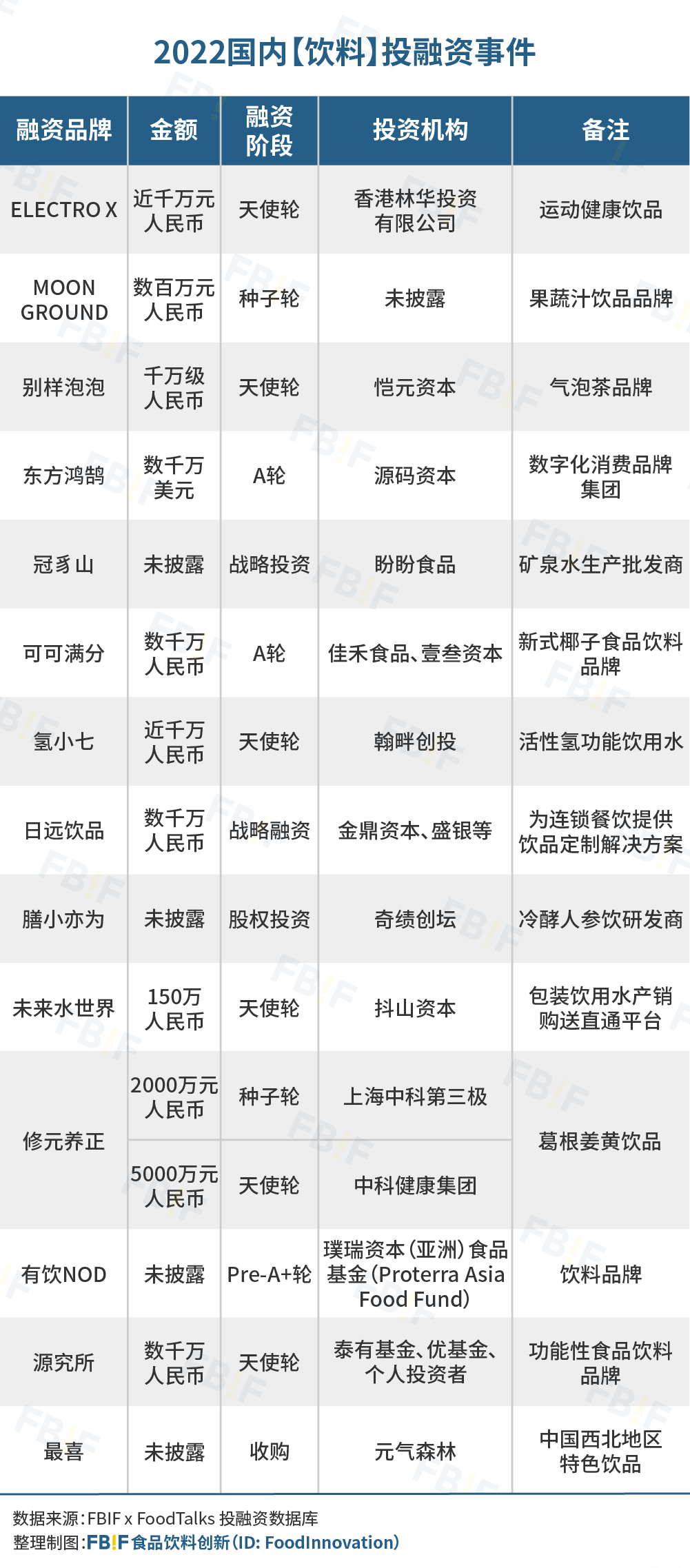

(三)饮料

2022年国内饮料赛道共发生15起投融资事件,在已披露的数据中,最大额为东方鸿鹄获得的数千万美元A轮融资。东方鸿鹄拥有与王老吉共同开发的“黑凉茶”及“哪吒气泡水”两个品牌,通过数字化帮助进行产品和渠道上的优化。

一方面,饮料赛道呈现了更精准的健康趋势。在获得融资的品牌中,除了0糖0脂0卡的王老吉黑凉茶和哪吒气泡水外,还有主打运动健康饮料的ELECTRO X、提供活性氢的饮用水品牌氢小七、推出葛根姜黄饮品的修元养正,以及推出含有健康成分软饮(如蓝莓花青素果汁)的源究所。

另一方面,包装饮用水也更受到关注。如盼盼食品投资了矿泉水生产批发商冠豸山,而包装饮用水产销购送直通平台“未来水世界”也获得了天使轮投资。

(四)配料

配料赛道有4家公司获得融资,除了未披露金额的专注后生元产品的元达生物外,其余三家融资额均为千万元级,包括专注糖的爱乐甜和盈嘉合生,以及氨基酸生产商无锡晶海。

近年来消费者的健康意识增加,会主动查看配料表,愿意去了解略微生涩的各种专业名词,各种配料也从以前常被忽略的配料表走到了产品的宣传里。

四、结语

2022年,人们消费变得更为理智,投资机构出手也更谨慎。投融资事件数量、金额均下降。但我们仍然看到了酒类、咖啡、调味品与预制菜,以及替代蛋白和食品科技等细分赛道的机会。

新一年新希望,我们希望能看到更多食品饮料品牌和企业的好消息,也期待品牌和企业更立足消费者的真实需求,通过好的产品去赢得投资者的青睐,以及赢得消费者的心。

参考来源:

[1] 张鑫,《2021年中国精酿啤酒行业市场现状与发展趋势分析,国内渗透率有望快速提升》,2022年7月29日,华经情报网

[2] CBNData第一财经商业数据中心,《<2022线上休闲零食白皮书>发布,关于零食的消费趋势有哪些?》,2022年11月7日,CBNData消费站

[3] Global Market Insights, Global Alternative Protein Market Report.

[4] 头豹研究院,《2022年中国预制菜行业概览》

[5] Guo Jing,《合成生物——打破生命的界限,开启颠覆性变化的未来》,2022年7月28日,mondaq

[6] 美团餐饮数据观,《2022年烘焙品类发展报告》

[7] 李明俊,《2022年中国羊奶市场供需现状与竞争格局分析 羊奶市场需求高速增长》,2022年06月10日,前瞻经济学人

评论