记者 杜萌

今日凌晨,易方达基金披露旗下所有公募产品的去年四季度报告,张坤所管理的易方达蓝筹精选等4只基金仍是投资者最关注的话题。

从规模来看,截至去年四季度末,易方达蓝筹精选、易方达优质精选、易方达优势企业三年、易方达亚洲精选股票的规模分别为570.75亿元、189.34亿元、50.81亿元、83.45亿元,所有基金规模均较去年三季末有所提升。而巨无霸易方达蓝筹精选在去年四季度规模增长38.44亿元,仍是为数不多单只规模超500亿元的主动权益型基金。

具体到四季度的申购情况来看,易方达蓝筹精选净申购为1.13亿份,易方达优质精选净申购0.77亿份,易方达亚洲精选净申购1.07亿份。

在去年四季度震荡的环境下,张坤仍维持着高仓位运作。数据显示,他所管理的四只基金去年四季度仓位都在93%以上。具体来看,易方达蓝筹精选、易方达优质精选、易方达优质企业三年持有去年底股票市值占基金资产总值比分别达到94.37%、94.14%、94.63%,而易方达亚洲精选的仓位也达到93.86%。这一仓位水平和去年三季度末基本持平。

去年四季度,张坤普遍提升了港股的仓位水平,抓住了这一波反弹行情,基金净值也实现了快速反弹。

数据显示,目前港股仓位最高的是易方达亚洲精选,去年底港股投资市值占基金资产净值比为65.64%,较去年三季度末的62.44%提升了3.2个百分点。而易方达优质精选、易方达蓝筹精选、易方达优质企业三年持有的港股仓位也分别达到44.68%、38.95%、39.26%,均较去年三季度末的水平出现了3-4个百分点的提升。

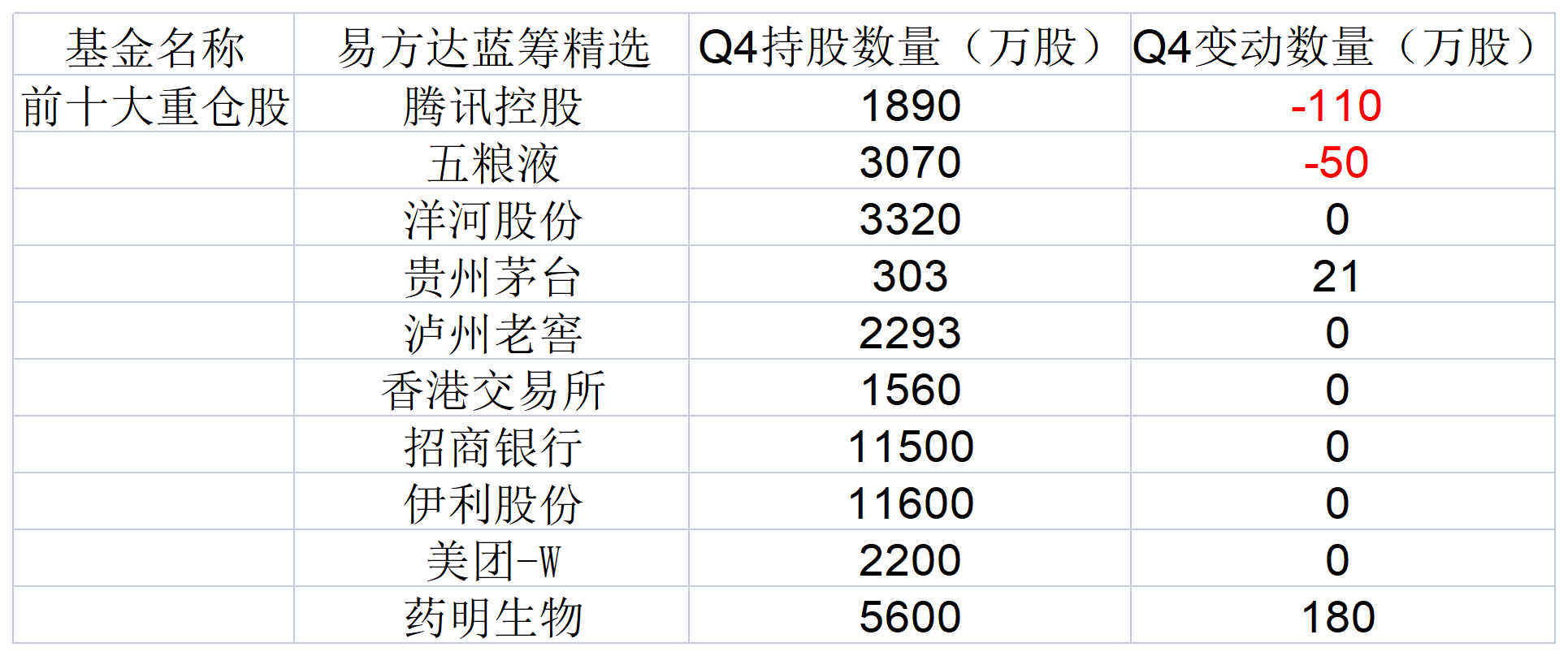

从易方达蓝筹精选四季度末持仓上看,前十大重仓股一股未变,虽然减持了110万股腾讯控股(00700.HK),但随着该个股股价的触底反弹,其公允价值已经晋升为第一大重仓股。此外,还加仓了21万股贵州茅台(600519.SH)、180万股药明生物(2269.HK)。

张坤所管的其他三只基金也在四季度“清一色”将腾讯控股作为头号重仓股。以易方达优质精选为例,该基金在四季度增持34万股的腾讯控股,环比增持5.74个百分点,四季度末持有腾讯控股高达18.68亿元,这也是该基金连续第四个季度增持腾讯控股,腾讯控股也从三季度末的第五大重仓股晋升为第一大重仓股。易方达亚洲精选四季度也环比增持了腾讯控股8.39个百分点。

在每一次的季报中,张坤都会发自肺腑地和投资者讨论自己的个人看法。本次,张坤在易方达蓝筹精选中写道:本基金在四季度股票仓位基本稳定,并对结构进行了调整,增加了医药等行业的配置,降低了消费等行业的配置。个股方面,我们仍然持有商业模式出色、行业格局清晰、竞争力强的优质公司。

市场在10月份经历了一轮快速下跌,紧接着就进行了一轮快速的反弹,在这个过程中,市场先生的“狂躁性”展露无疑。在未来,市场先生再次出现间歇性的情绪不稳定也几乎是必然的。投资者在面对市场的动荡起落时,内心难免受到煎熬,也会迷茫不安,对此,我谈一点个人看法。

首先,一个投资人用什么样理论去看市场,就会有什么样的投资行为模式。对于价值投资者来说,关注的是企业内在价值和价格,评估企业的内在价值,寻找价格低于内在价值的机会,并不在意近期股价的走势;对于趋势投资者来说,关注的是趋势的开始和终结,至于交易对象的内在价值则不在关心之列。面对同样一个市场,投资者用不同的理论和时间尺度,有完全不同的投资策略,都是合理的。

第二,任何投资体系都有其局限性。任何体系都只能解释市场在某些时间维度的运动,大多数情况下都是无能为力的。如果结合两种投资体系是否会更好呢?事实上,这就像一个人左眼带着近视镜,右眼带着远视镜看世界一样,两只眼睛看到的东西完全不同,甚至可能是冲突的,感觉会更加诡异。因此,在选择任何一种投资体系时,意味着接受它的优点同时,也只能同时接受它的缺点。

第三,选择任何一种投资体系,不在于了解它的熟悉程度,而在于对这种理念是否真的相信,是否能够一如既往的坚持。只有通过不断经历逆风期,才能逐步摸索到什么是哪些缺陷是自己心甘情愿承受的。

一个投资者成熟的标志之一就是清晰的了解自己投资方法的局限性,放弃完美,保持淡定的心境,能够从容的执行自己的投资策略,不因市场的短期波动喜或悲。从概率上说,某一次机会的错过,或者某一笔投资的亏损,这都是投资体系固有的一部分,不必对此过于烦恼,坦然接受自己所选择的体系的缺陷。

投资者在市场中注定是孤独的,需要时刻保持一种克制而理性的心理状态,不需要大量的行动,而是极大的耐心,坚持投资原则,等到机会时全力出击,然后就是耐心的等待。我们内心真正相信的投资体系有助于我们平静的度过市场的动荡期,从而不至于被情绪接管投资操作。

展望未来,随着新冠病毒回归乙类传染病管理,疫情防控对于经济的影响程度将大幅降低;地产行业经过了2022年销售的下滑后,销量与行业长期可持续销量的差距得以缩小,并且相关政策也有望避免地产行业过快下滑引发的系统性风险;中央经济工作会议直接回应了市场的担忧,提振了市场的信心。

相比2022年,这三个方面的宏观风险因素在2023年都得到了相当的改观,这也为我们自下而上选择优质公司提供了更加平稳的环境。此外,我们认为不少优质企业的内在价值在2022年有了一定幅度的提升,但股票价格却有所下跌,这种价值和价格的反向运动为长期投资者提供了更好的赔率。

评论