文|略大参考 杨知潮

编辑|原野

悬在世纪华通头顶的商誉之“雷”,终于被排掉了。

1月30日,作为A股游戏第一股的世纪华通发布2022年度业绩预告,通告称公司将进行商誉计提,计提总额在63-83亿元,受商誉减值的影响,世纪华通将出现60-80亿的净亏损。

在游戏、传媒等轻资产行业,由于固定资产数量少,收购时的溢价在所难免。超出公允资产的价格,在报表上则被计为商誉。由于世纪华通曾进行过多次并购,报表上积累了超百亿规模的商誉。

然而,过去几年里,受监管收紧、版号锐减等因素影响,游戏市场往日的高歌被按下了暂停键。有数据显示,2022年,国内游戏收入同比下滑15-20%左右。在收入不达预期的情况下,商誉无法兑现,企业则必须要进行商誉减值。近几年,包括三七互娱、掌趣、天舟文化等数十家游戏公司都进行了商誉减值。好在,商誉减值会影响到企业的净利润,但并不涉及经营与现金流。

如今,世纪华通也开始“排雷”。对它而言,这也是为行业复苏所进行的准备。随着政策利好和版号发放逐渐宽松的影响,游戏行业正在被重新看好。储备了大量优质产品的世纪华通,也手握多款版号,有能力在2023年大干一场。而上阵之前,先卸下包袱,总是没错的。

01 商誉排雷

世纪华通报表上如此高额的商誉,还要从连续并购说起。2014年,汽车配件企业世纪华通开启了大规模跨界,先后并购了七酷、天游、盛大游戏、点点互动等知名游戏公司,以此逐步进军游戏行业。

据统计,世纪华通累计对外投资超过了60家企业,总投资额近400亿。最大的一次发生在2018年,世纪华通并购了盛趣游戏,即原盛大游戏,此次交易的规模接近300亿元。作为曾经的游戏行业龙头,盛趣游戏也成为了世纪华通的重要收入来源和核心资产。

由于游戏公司是轻资产行业,大量价值无法反应在固定资产层面,因此其收购金额必然高于资产公允价格。超过的溢价部分,在财务层面也就被计为了世纪华通报表上大量的商誉。2020年第三季度时,世纪华通的商誉一度超过了200亿,约占总资产的一半。

高额的商誉在A股市场并不稀奇,在扩张的年代,许多企业都因溢价收购积累了大量商誉。有统计显示,2019年,A股有10%的上市公司,其商誉都占到了资产的30%以上。游戏行业的龙头在扩张过程中更是免不了对其他优质游戏企业的收购,如另一家游戏企业天舟文化由于多次并购,商誉一度占到资产的55%以上。

在业绩优秀的年代,商誉不算问题。

比如盛趣游戏,虽然2018年的收购给母公司账上带来了大量商誉,但被收购后的盛趣游戏在2019年如约完成了业绩承诺,兑现了收购时的溢价。但市场环境的突然变化,超乎了多数人的意料,整个2019年,国内游戏版号从9000多款减少到了1000多款,此后更是经历了8个月的版号停发。

由此带来的直接影响是,游戏行业昔日的高速增长难以为继。而按照会计准则,当并购企业收入不达预期时,企业就要结合自身需求进行商誉减值。

多家游戏公司开始行动。2018年,共有29家企业出现商誉减值。2019年,恺英网络、金科文化、艾格拉斯等十几家游戏公司进行商誉减值。2021年,天舟文化进行了5亿元左右的大额商誉减值,另一家游戏巨头掌趣科技也进行了十亿元的大额商誉减值。

在本次商誉减值之前,世纪华通已经在2021年,通过出售旗下公司的股权,减少了56亿元左右的商誉。

站在行业发展的历史角度,世纪华通的商誉减值行为并非洪水猛兽,而是符合整个游戏行业发展的大趋势。当然,商誉计提要在净利润中体现,难免会直接影响当期业绩。许多企业的财报都因商誉减值受到严重影响,如在2020年,由于疫情原因,有包括艾格拉斯、金科文化、恺英网络、九家游戏公司因商誉减值亏损10亿以上。

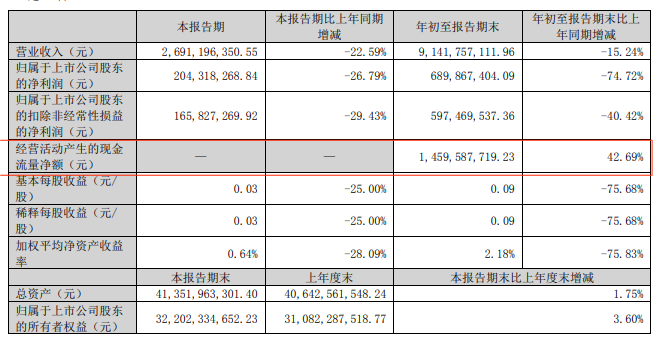

但另一方面,商誉计提其实并不影响实际的收入和现金流。财报显示,第三季度,世纪华通经营活动产生的现金流量净额14.6亿元,同比上升42.69%,现金流处在非常健康的状态。虽然四季度现金流还未公布,但世纪华通在年报预计中表示,公司经营活动现金流同比2021年大幅度提升。

尽管如此,游戏公司财务报表中的巨额商誉,还是难免引发投资者担忧。而在2022年游戏市场整体衰退、行业复苏在即的当下,对于游戏公司而言,其实是进行商誉计提的良好时机,这相当于为投资者扫清了”雷“。

当利空出尽,才能轻装上阵,迎接市场和股价的复苏。

02 市场复苏

2022年可谓是游戏行业的水逆之年,政策层面版号收紧,企业无法推出新产品,市场层面,全球游戏行业都在受到短视频等娱乐方式的侵蚀,收入陷入负增长。有数据显示,2022年游戏市场收入将同比下降15%。

世纪华通的业绩也受到了一定影响,2022前三个季度,世纪华通收入和利润均出现下滑,但在前三个季度始终保持着盈利,净利润达到6.9亿元。

而进入2023年,伴随着商誉出清,世纪华通和游戏行业的业绩均有望迎来复苏。

首先是版号利好。从2022年4月版号重新发放开始,游戏行业的版号发放如今已经基本恢复常态化,并且有持续环比增多的趋势。最近的一次是1月17日,共有88款游戏过审,其中包括多款进口游戏,这对拥有丰富海外引进游戏资源的世纪华通来说,堪称重大利好。而世纪华通也陆续拿到了《上古卷轴:刀锋》和《古墓丽影传说:迷踪》两款进口版号。

在2022年困扰厂商们的未成年人监管问题,也基本解决。随着未成年人防沉迷治理的持续深入,世纪华通与各大游戏公司旗下的未成年人结构已经较为健康。数据显示,盛趣游戏自营平台中,未成年注册用户占比从2021年的0.9%下降到0.05%;未成年注册用户充值占比从0.009%下降到0.0005%,未成年玩家充值金额占总流水的比例不到十万分之一。

政策的风向也在变化。电子游戏行业的价值被重新考量。2022年11月,人民网发布了一篇名为《人民财评:深度挖掘电子游戏产业价值机不可失》的文章,文章从科技、文化、数字经济层面肯定了电子游戏的价值。该消息驱动下,多家游戏公司的股票大涨游戏版块上涨近4%,世纪华通也涨到了9月以来的股价最高点。

在资本市场,游戏企业已经摆脱了2022年的阴霾,多家机构都予以看好。中信建投指出,游戏版块板块修复空间大,龙头公司有望率先复苏,特别提到包括世纪华通在内的多加企业有望受益板块提振。华泰证券也发布研报,称供需回暖或带动23年游戏行业逐步复苏。

外部环境向好,世纪华通的产品表现也开始回暖,旗下游戏业务自2022年第四季度开始逐步回升,其中自研放置卡牌RPG游戏《Valor Legends: Eternity》继去年11月在多个国家成为爆款后,12月实现全球收入环比增长30%;《彩虹岛》流水同比增长约120%;《冒险岛》流水同比增长80%,日活跃同比提升30%。

目前,世纪华通仍然储备了大量新游戏产品包括《龙之谷:世界》、《饥荒:新家园》、《诸神之战》等十几款产品。

其中“龙之谷”是一款有着超过十年历史的经典IP,由盛趣游戏运营多年,巅峰时月入过亿,多年来积累了大量粉丝。其IP价值也被腾讯看重。此次《龙之谷2:进化》由腾讯与盛趣游戏合作,负责全球运营的腾讯十分看重,在2022东京游戏展上,腾讯旗下Level Infinite将《龙之谷2:进化》选为参展游戏。目前来看,经典IP遇到优质运营,这款游戏有望在2023年成为新的全球爆款。

03 游戏之外

2021年的元宇宙大热,曾经让许多游戏公司的股票短期内一飞冲天,比如元宇宙概念股的中青宝:从2021年9月开始暴涨,到11月中旬,其累计涨幅已经超过了300%。

一个在投资市场被普遍认可的共识是,在当下的游戏市场,游戏公司想取得高估值,既要做好游戏,也需要涉足一些游戏以外的业务。另一方面,谁能在实体和前沿科技领域取得更多成果,谁就能获得更加温和的舆论环境以及更加友好的政策支持。

因此,拓展多元化业务,甚至转型,已经成为当下游戏公司们的必修课。实体、社会责任、元宇宙等词汇成为行业内的热门词。

2021年,世纪华通明确了成为数字科技和文化领域龙头企业的愿景,并于2022年专门整合出了“云数据事业部”。不同于大多数游戏企业的转型仅仅停留于文化、愿景层面,世纪华通已经跑出了实际的业务,甚至还拿到了华为的订单。

2022年3月,位于深圳光明区的深圳数据中心项目正式开工建设,5月就中标华为云项目。除此之外,世纪华通还参与了腾讯长三角人工智能先进计算中心及生态产业园区项目。该项目累计已交付近万个机柜并逐步投入运营,在2022年二季度的上海疫情中,极大缓解了当地的算力压力。

世纪华通的云产业并没有停留在口头层面,而是积极扩张应用范围,先后与腾讯云、华为、中兴等大厂在数据安全、数据中心、绿色地毯等业务层面进行合作。据透露,2023年云业务的交付量还有望提速。在当下热门的动力电池储能、光伏等新能源领域,世纪华通也进行了投资。在游戏企业中,这样的布局范围可谓十分广泛。

除了云业务,世纪华通还触及了脑科学领域,与浙江大学合作,成立了“传奇创新中心”,研究成果年内两次入刊顶尖杂志《自然(Nature)》和《自然神经科学》。

对于云产业的下游:元宇宙,世纪华通也早有布局。世纪华通自研推出了元宇宙概念的开放世界沙盒游戏《闪耀小镇(LiveTopia)》,该产品在Roblox 平台上的用户数已经超过一亿。除此之外,世纪华通还在沉浸式体验创作、数字人、AR/VR等方面有所布局。

这些跨境的多元布局,对于世纪华通而言似乎并不费劲。归根结底,这与它的基因有关。

从汽车配件公司到游戏公司,继而成为A股游戏第一股,世纪华通本身的发展,就离不开积极拥抱变化。此外,实体行业的务实基因也保留至今,这让世纪华通在这场游戏行业实体化、科技化的转型中,具备了更多起跑优势。在当今的游戏竞争中,如果说游戏产品是游戏行业的主战场,那么“实体化转型“就是一场桌面之下的暗战,它虽不能决定直接收入,但却从另一种层面决定着游戏企业的命运。

2023年对于很多行业而言,最重要的意味都是复苏。显然,世纪华通已经迈出了第一步。

评论