实习记者 | 王诗涵

据界面新闻不完全统计,开年以来,已有22家煤企披露2022年业绩预告或业绩快报,近八成企业实现净利增长。

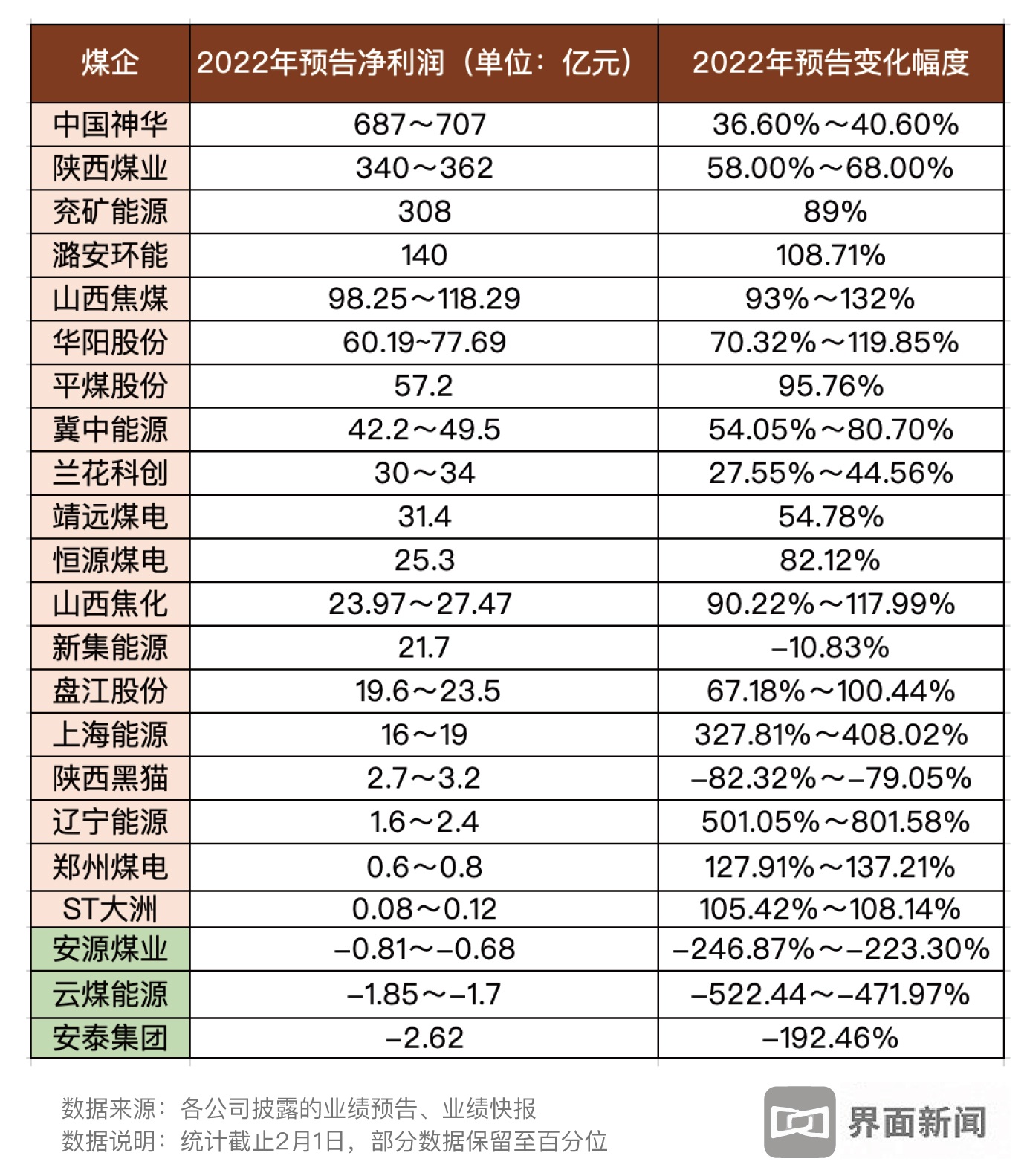

其中,中国神华(601088.SH)以日均净赚近2亿元的业绩,蝉联中国最赚钱煤企。该公司预计2022年盈利687亿-707亿元,同比增长36.6%-40.6%,创下其自2005年上市以来新高。

中国神华是国家能源集团旗下主要上市公司,也国内最大的煤炭上市公司,主营业务涵盖煤炭、电力、铁路、港口、船舶运输、煤化工等。

该公司表示,去年其商品煤产量及售价上升,售电量和价格增长,煤电运化一体化产业链竞争力持续巩固带来业绩增长。此外,集团平均所得税税率同比下降,对联营企业的投资收益同比增长。

另有四家煤企预告了超百亿的盈利,并获大幅增长。陕西煤业(601225.SH)预计去年盈利340亿-362亿元,同比增长58%-68%;兖矿能源(600188.SH)预计盈利约308亿元,同比增长约89%。

潞安环能(601699.SH)预计去年盈利约140亿元,同比增长108.71%;山西焦煤(000983.SZ)预计盈利98.25亿-118.29亿元,同比增长93%-132%。

郑州煤电(600121.SH)和ST大洲(000571.SZ)则在2022年实现扭亏为盈。

上述企业均表示,煤炭价格高位运行是业绩增长的主要因素。2022年,受国际局势影响,全球煤炭供需格局紧张,煤炭行业景气度延续,全年市场煤价格多在每吨千元以上。

据今日智库测算,2022年秦港5500大卡动力煤的市场现货平均价格在1300元/吨左右,同比增长近25%;长协价格兜底,平均在720元/吨左右,整体涨幅不到12%。

动力煤长协价还在11月迎来去年内首次上调。10月31日,全国煤炭交易中心发布消息,根据“基准价+浮动价”机制,5500K下水动力煤中长期合同价格确定为728元/吨,较5-10月上涨9元/吨。

广发证券的研报也指出,2022年动力煤价格持续超预期,港口动力煤均价同比上涨20%,陕西主流煤种价格涨幅介于20%-30%。

国家能源局数据显示,2022年,全国煤炭总产量约44.5亿吨,同比增长8%,实现增产煤炭3.2亿吨;全年电煤中长期合同实际兑现量约20亿吨。预计中长协在2023年的供应量进一步提升到26亿吨。

行业整体好转之际,也有公司业绩不尽如人意,其中多家公司提到焦炭业务下滑对业绩的影响。

新集能源(601918.SH)预计去年盈利约21.7亿元,同比下跌10.83%。该公司表示,去年其部分矿井地质条件复杂,生产工作面长时间过断层,商品煤煤质同比下降较大,影响煤炭业务利润同比下降。

陕西黑猫(601015.SH)预计去年盈利约2.7亿-3.2亿元,同比降幅为82.32%-79.05%。该公司称,2022年焦炭市场价格呈现先涨后跌趋势,其主要产品焦炭价格同比涨幅不及原材料精煤价格涨幅,导致利润同比下降。

焦炭由炼焦煤在焦炉中经过高温干馏转化而来,多用于高炉炼铁。去年,中国钢铁和焦化行业市场波动,其中粗钢产量连续第二年下降。

另有三家煤企发布了业绩预亏公告。

其中,安泰集团(600408.SH)和安源煤业(600397.SH)由盈转亏。安泰集团预计去年亏损2.62亿元,同比下跌近两倍。

该公司业绩同样受到焦炭行情影响。该公司称,去年其焦炭产销量同比减少,且原材料精煤的采购价格一直高位运行,焦炭销售价格涨幅低于煤炭采购价格涨幅,导致焦炭生产成本较高,毛利大幅减少。

安源煤业去年亏损0.81亿-0.68亿元,同比下跌超两倍。该公司表示,主要受到旗下尚庄煤矿、山西煤矿安全事故和丰城区域所属煤矿停产整顿等因素影响,去年商品煤销量同比下降10.56%,致使商品煤收入减少0.93亿元。

云煤能源(600792.SH)自2021年起持续亏损。该公司预计2022年仍亏损1.85亿-1.7亿元,亏损额同比扩大4.7-5.2倍。

该公司表示,去年冶金装备制造行业持续低迷,加之钢材、铜、镍有色金属等原材料价格剧增,其装备制造板块业务毛利大幅下滑,亏损较大。此外,国内炼焦煤市场资源供给整体偏紧,同时受下游钢企需求不足,上游原料煤价格持续上涨的影响,其焦化业务毛利减少。

2023年,煤炭行情仍持较好预期。

银河证券预计,2023年煤炭行业供给稳中有增,一揽子经济刺激措施、疫情防控政策优化调整、地产支持政策、十四五扩内需战略规划等,仍有望提升上游需求,持续推升煤炭板块景气度。

双焦方面,焦煤、焦炭的供给预计保持稳定,需求端随着地产融资三箭齐发,地产政策底已经明确,地产产业链修复在途,优质焦煤的资源重要性将更加凸显,煤焦钢产业链有望深度受益经济复苏。

据中国煤炭市场网预测,2023年全国生产煤矿产能仍将继续增加,预计全年煤炭产量有望达45.5亿吨,增速为2.2%,日均产量达到1247万吨左右。

评论