文|音乐先声 万翛

编辑|范志辉

现在的顶流艺人,没以前能打了。

虽然这样的趋势早已被有所讨论、引起担忧,但最近的一些数据,则更加强烈地印证了这一趋势的到来。

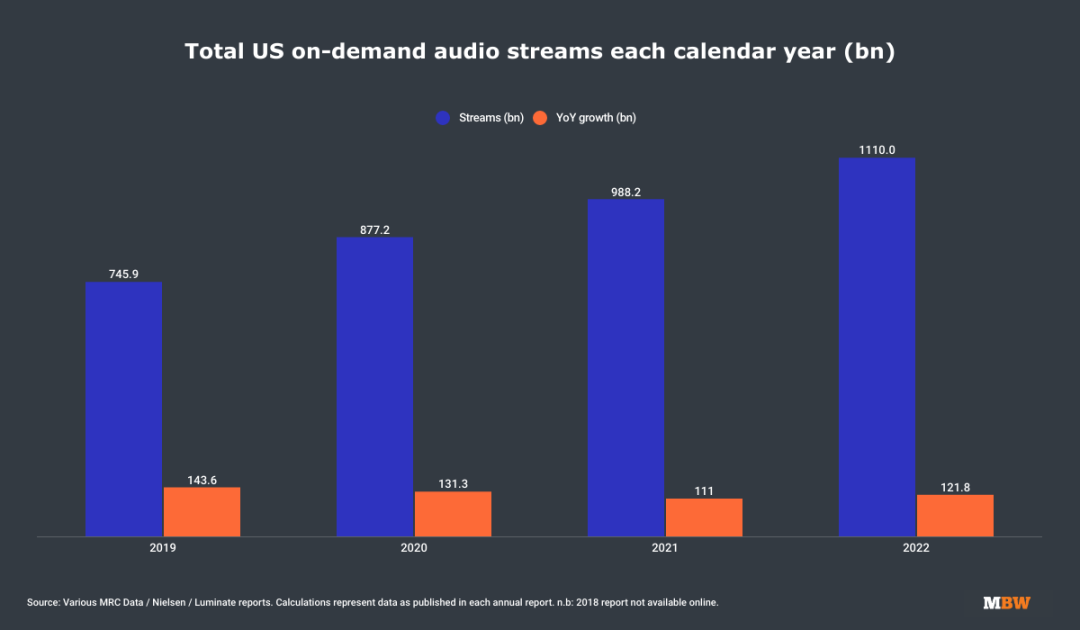

据Luminate最新的年度报告,2022年美国音频点击播放量增长了12.1%,至1.1万亿,2022年总流量同比增长1218亿。与此同时,美国年度十大热门歌曲的受欢迎程度正在下降:2022年,美国前10热门歌曲播放量总计47.23亿次,低于2021年的52.74亿次,2020年的59.67亿次,甚至低于2017年的49.17亿次。

这意味着,2022年的美国十大热门歌曲播放量只占到美国流媒体播放市场的0.425%,约为2019年市场份额(0.83%)的一半,甚至是2017年(1.23%)的三分之一。

无独有偶,华纳音乐在2022年第三季度的电话会议也反应了这个趋势:十年前,华纳前5的艺人创造的实体和数字收入超过公司的15%,而到了2022年,这数字缩到了5%。

那么,为什么会出现这样的情况?这将对三大为代表的大型唱片公司和独立音乐市场带来什么影响?

为什么顶流艺人不够“顶”了?

首先是音乐总量和总播放量的增加,稀释了巨星的市场份额。

随着音乐制作发行门槛的降低,独立音乐人的数量近年来开始爆炸式增长,去年10月,Apple Music就宣布自家的曲库数量破亿。我们知道,流媒体的收入分配机制是将所有播放量汇总,然后根据歌曲的播放量在总流量池中的占比来分配收入的。这些新增的民间流量,都会分掉流媒体市场的哪怕一小块蛋糕。

环球音乐的CEO Sir Lucian Grainge就曾表示,如今只要大量投入新歌,就能稀释大牌歌手们的流媒体收入占比。这也是为何,Spotify 2018年允许独立音乐人直接上传音乐到平台上的计划会直接惹恼三大,甚至不得不叫停这一市场动作。

但如今即便独立音乐人不能直接发歌到流媒体平台,也可以通过大量的第三方发行平台完成,这一大势基本是不可逆转的。

其次,中腰部音乐人和美国以外的音乐人收听率明显上升,这些新趋势分走了巨星们的播放量份额。

这一趋势从波多黎各饶舌歌手Bad Bunny、西班牙歌手Rosalía等拉丁音乐歌手就能看出。据Luminate报告,拉丁音乐的流媒体增长在2022年增长了33%。2022 年 5 月,即 Bad Bunny 的《Un Verano Sin Ti》发行后一周,拉丁音乐首次超越乡村音乐,成为美国第四大音乐流派。

像Spotify这样的全球性流媒体平台,作为触达世界各地的渠道方,既将美国音乐带到了全世界,造就了美国音乐的影响力,同时也为地方音乐人打开了通往全球市场的大门。

Tidal全球拉丁高级总监Jesús Trivi o表示,互联网和流媒体服务打破了一系列障碍,改变了游戏规则,让大牌艺人和小而热门的音乐人合作频繁。以Rosalía为例,Rosalía通过几张专辑在西班牙获得认可之后,得到与Travis Scott、Bad Bunny、The Weeknd、Billie Eilish等巨星的合作机会。

另一个重要的原因,则是老歌(catalog music,指18个月以前发布的歌曲)被听得越来越多,这是疫情之后愈发明显的趋势。据Luminate数据,老歌的市场份额从2020年的66.4%增长到2021年的74.%,最新数据则显示,美国2022年9.749亿张的专辑总销量中,老歌的市场占比同样高达72.2%。

此外,据Spotify 2022年的数据,老歌在Spotify热门排行榜占了近三分之一,同比增长155%。MBW分析,导致这个现象的重要原因是疫情之后,流媒体平台的老年用户增加。

从曲库池的爆炸式增长到中尾部艺人、各地本土艺人的崛起,乃至老歌消费的偏好,都让顶流艺人们的份额越来越难保住,同样陷入流媒体时代的“流量焦虑”。

好音乐被困在算法中

近日,环球音乐CEO Sir Lucian Grainge在写给员工的公开信中,则把矛头指向算法系统中的乱象。

他写道,以往,音乐行业的冲突往往集中在大型唱片公司和独立厂牌之间,而如今,有些人投资音乐和音乐人发展,有些人用数量而不是质量钻系统漏洞,现在真正的冲突是在这两者之间。“现在的环境吸引了很多玩家,他们在这里看到了商机,让平台上充斥着各种无关的内容,剥夺了音乐人和厂牌的应得报酬。”

根据流媒体平台的规则,只要有播放量,就能够从中分到钱。由此诞生了不少名为“音乐播放农场”(Music Streaming Farm)的投机者,只要自己上传音乐并通过大量的设备自动循环播放,就能从中获得收入。据《滚石》杂志推测,由于这样的虚假播放,音乐人每年达到的损失可达到3亿美元,占总流量的3%-4%。

但这个真的是问题所在吗?

事实上,通过造假来夸大数据和影响力在音乐行业并不新鲜,从街头卖艺时就有假鼓掌和假笑的托儿了。到了流媒体时代,虚假的播放量被唱片公司用来提升旗下艺人的流量,保持热度,而不知名的音乐人则靠着这个来吸引各大唱片公司的注意。

造假的方式有很多,有些是比较“正大光明”的。

比如2019年,印度说唱歌手Badshah的视频《Paagal》在发布到YouTube的24小时内,就超过7500万次播放,超过同年韩团BTS在4月发行单曲《Boy With Luv》创下的单日播放记录,BLACKPINK的爆单《How You Like That》也难以望其项背。据彭博社报道,作为上榜福布斯100位最富有的印度名人之一,Badshah不差钱,他能够达到这一壮举的方法则是买YouTube广告。

据受访知情人士表示,唱片公司会在发行单曲时在YouTube上为单曲买贴片广告,观众看贴片广告的时间如果超过30秒或者看完了广告视频,或者是用户有点击广告,YouTube就会将此计为一次观看,这样就能提高总观看次数。也就是说,即便Blackpink、Taylor Swift都会这样做,Badshah只是做得比较夸张,变成了某种行为艺术。

在《滚石》2021年发表的一篇报道中,则介绍了一种更为地下的方式。业内专门给艺人打榜的专业团队,帮助唱片公司通过不透明的方式提高艺人们的播放量甚至是销量,他们还能控制购买用户的IP地址,确保销量冲击的是最重要的美国专辑榜单。据文中的营销公司3BMD创始人麦克(Mack)表示,1.2万美元即可买到100万次YouTube播放量,Spotify和Apple Music的播放量价格也与此相当。该公司还称,现在经3BMD操作过而上榜Billboard百大歌曲榜的歌曲已有上百首。

近期,据法国国家音乐中心(CNM)在参考了Spotify、Deezer、Qobuz以及包括华纳音乐、索尼音乐、Believe、环球音乐提供的大量数据后,法国至少有1%-3%的播放量是造假的。

如果按照法国音乐机构SNEP的数据,2021年法国音乐市场流媒体收入为4.92亿欧元,按照1%-3%的比例来算,那么造假播放量产生的收益即为492万欧元到1476万欧元。要知道,法国最低工资标准SMIC在1500欧元左右,那么这些造假播放量足以在法国让273到829位音乐人在这一年过上还不错的生活。

但造假的规模可能远大于此。CNM指出,这个1%-3%是平台检测到并进行了惩罚的部分,逃脱惩罚的虚假播放并没算在内,Amazon Music、YouTube和Apple Music还拒绝了参与并提高研究数据。另一边,流媒体平台也主动参与造假。

除了明面上的YouTube广告这种形式,Spotify一直否认的“假音乐人(fake artist)”的新闻一直不断。为了减少版税成本,音乐流媒体平台可以和第三方达成合作,以相对低价买入大量音乐,稀释普通版权音乐的播放占比,进而减少要支付给后者获得的收入。而这些低价购买的音乐则大量充斥在各种学习、睡眠歌单中,通过平台的操作,单曲播放量可以超过一些线上的歌手。

当然,不是说只有Spotify会这样做。由Jay Z收购,多位明星参股的音乐流媒体平台Tidal也曾陷入造假丑闻,被质疑对Tidal投资者们如碧昂丝(Beyoncé)、坎爷(Ye)、蕾哈娜(Rihanna)等人在平台的播放数据进行了造假。

SoundCloud的战略经理David Turner认为,“流媒体平台的数据模糊,缺乏审计,就让几乎所有相关方相信他们不会每周在电子表格中移动几个数字……主流流媒体平台和唱片公司都立场明确要打击非法数据造假,然而,报道事实表明……那些可疑的播放量恐怕就是在音乐人或唱片公司的眼皮子底下发生的。”

David Turner进一步指出,主流唱片公司和流媒体平台应该对自己系统中的漏洞承担更多责任,“大型的数据造假始作俑者,通常正是这些世界上最大的唱片公司。所以,如果这是个问题,那么主流流媒体平台应该投入更多资源去解决它们。然而,业内却把矛头指向小规模的灰色地带操纵者。”

这些大型唱片公司和流媒体平台,实际上才是损害大多数音乐人们的主角。

David Turner提到了虚拟唱片公司Factory New,其创始人Anthony Martini在采访中表示,自己旗下AI虚拟艺人FN Meka是一种赤裸裸的品牌推广活动,又直言传统A&R“低效、不可靠”,并认为真人艺人过时了。但仍有Capitol Records这样的厂牌与旗下艺人FN Meka签约,打算发行歌曲,后来因为引发种族问题争议才解约。

在《Hearing the Cloud》一书中,作者Emile Frankel引用了Spotify招聘机器学习相关岗位,怀疑Spotify正在寻求进一步靠AI制作音乐来填充歌单。Sony Music Japan甚至说过,其目标是建立“历史上最大的虚拟艺人培养和经纪项目”。“如果你是一个有想法的音乐人,或者想要和‘真正的’音乐人合作”,David Turner表示,“那么这就是一个非常清晰的路标,告诉你这后面的路意味着要抛弃艺术,你应该避开这条路。”

所以,对于三大这样的大型唱片公司而言,流媒体平台的数据造假和音乐垃圾恐怕并非是问题所在,而是流媒体的流量池中三大旗下大牌艺人所占份额的缩小。与此同时,随着社交媒体和独立音乐发行平台的涌现,越来越多的独立音乐人可以靠着自己的方式建立影响力,被大众听到。

面对危机,三大唱片怎么办?

面对这样的危机,三大当然不会坐以待毙。据音乐先声梳理,他们的应对策略大概分为以下三种。

一是化敌为友,加紧收购独立厂牌。

尽管三大旗下本身就有不少独立音乐的厂牌,但仍然会以收购的方式稳固自身的市场份额优势,比如索尼音乐在近两年收购大量独立音乐公司如AWAL、Som Livre、Human Re-Sources,收购纽约厂牌Alamo Records的多数股权、收购拉丁厂牌WK Records少数股权等,加强自己的独立音乐人业务。

在国内,索尼音乐推出了原创音乐和独立音乐人孵化平台Indie Pie,邀请谢天笑作为品牌负责人,签约音乐人包括王紫萱、彭永琛等。环球音乐也收购类似了AWAL的独立音乐公司Ingrooves、独立音乐公司[PIAS]49%的股权;华纳音乐一4亿美元收购300 Entertainment,以及12Tone的音乐资产。

二是调整A&R策略。比如华纳音乐就提出将减少对巨星的依赖,花更多预算分配给肩部音乐人和各地的本土音乐人。近几年,华纳音乐收购了俄国厂牌Zhara Music、入股塞尔维亚厂牌Mascom Records、“中东股神”Al Waleed Bin Talal的唱片公司Rotana Music,以及非洲音乐发行商Africori。

三是探索新版税分配模式。比如华纳音乐就在2022年宣布和SoundCloud签订授权许可,采纳SoundCloud提出的新支付分配模式——Fan-Powered Royalties(粉丝赋能的版税),这是三大唱片公司中目前唯一一家接纳这种新模式的唱片公司。

环球音乐作为三大中最倚重巨星的唱片公司,流媒体旧有的按播放量比重支付的分配模式对它是有利的,自然没办法接受SoundCloud提出的新模式。但眼见现在旧有模式中巨星的份额也在下降,环球音乐CEO Sir Lucian Grainge也终于开始提出,要建立一种“不会让不同音乐类型的音乐人产生对立,也不会让主流唱片音乐人和独立音乐人有冲突,而是一种支持所有音乐人,一种‘以音乐人为中心’的创新模式”,“对音乐人、粉丝和唱片公司都有力的模式”。1月31日,环球音乐还宣布与 Tidal 建立联盟,共同探索一种创新的音乐流媒体经济模式。

当然,顶流艺人们在播放量份额上的减少,并不一定意味着他们的号召力必然不如往昔,主流唱片公司仍然可以通过扩大音乐授权场景、增加粉丝互动等方式来变现音乐价值。但随着顶流们在流媒体播放份额的缩水,我们看到,让流媒体平台因过高版税成本而“负重前行”的旧有支付分配模式,终于也不再符合唱片公司的利益。

在这两方的积极推动下,或许在接下来的几年中,我们会见证一场流媒体支付分配模式更为深刻的创新变革,从而达成新的利益平衡。

评论