记者 |

春节过后,A股市场迎来一波“小高潮”,ChatGPT、AIGC等概念备受关注。截至2月14日收盘,上证综指累计上涨0.87%,深证成指累计上涨0.95%,创业板指累计下跌0.80%。

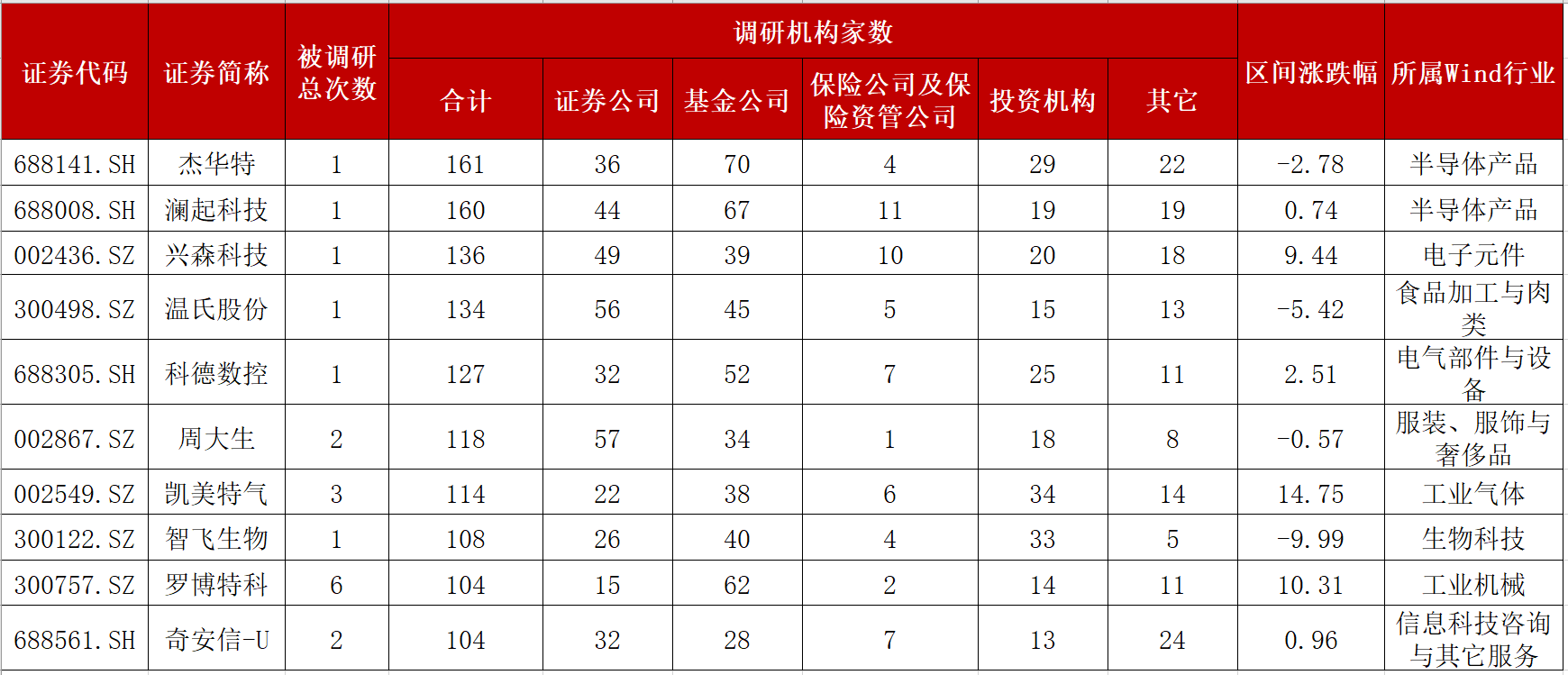

与此同时,机构们奔走繁忙,展现出了浓烈的调研积极性。Wind统计数据显示,春节过后,截至2月13日,共有488家上市公司获得机构调研,合计调研总数为8660家次。其中,11家公司调研参与机构数量合计超过百次。

处于半导体产业链中的杰华特(688141.SH)、澜起科技(688008.SH)最受关注,分别获得了161家、160家机构的调研。

杰华特是一家采用虚拟IDM模式的模拟芯片厂商,去年12月23日才登录科创板。在调研会上,针对模拟芯片的目前国产化率,公司认为留给国内厂商的空间还是比较大的,比如计算机领域多相电源(VR和DrMOS)目前国产化率还很低,具体程度也还在评估之中。

澜起科技2022年取得了不错的业绩。业绩预告显示,预计2022年度实现归属于母公司所有者的净利润12.44亿元-13.68亿元,较上年同期增长50%-65%。

成长板块无疑是调研重点。除了上述两家公司,兴森科技(002436.SZ)、科德数控(688305.SH)、奇安信-U(688561.SH)、云从科技-UW(688327.SH)等获机构调研次数均超百次。

兴森科技以传统PCB业务、半导体业务为发展核心,2022年预计预计实现归属于上市公司股东的净利润4.9亿元–5.3亿元,预计比上年同期下降14.72%-21.16%。

奇安信则在人工智能领域有所进展。据财联社报道,2月13日,国家工业信息安全发展研究中心联合北京市门头沟区政府、中关村发展集团、华为公司共同发起“人工智能安全可信护航计划”,包括中国联通、奇安信、绿盟科技、山石网科、麒麟软件、格灵深瞳、软通动力等在内的31家首批伙伴加入,未来将参与理论研究、标准制定、评估评测等相关工作。

云从科技作为ChatGPT热门股,1月累计上涨37.29%,2月初实现两个涨停板,截至2月14日,2月累计上涨55.08%。

分机构来看,券商、基金、险资等均有各自青睐的个股。

基金、险资的关注点均在科技股上。公募参与调研最多的公司包括杰华特、澜起科技、罗博特科(300757.SZ)等,富国基金、华夏基金、嘉实基金等70家基金公司扎堆调研杰华特;保险公司及保险资管子公司参与调研最多的公司包括澜起科技、普联软件(300996.SZ)、兴森科技等,人保资产、国寿资产、建信养老等齐聚澜起科技。

券商的关注点却大有不同,参与调研最多的个股为周大生(002867.SZ)、温氏股份(300498.SZ)和兴森科技等。

消费市场提振,黄金价格在1月迎来大涨。周大生方面表示,1月份以来,疫后终端消费信心、春节消费需求及加盟商信心逐渐恢复,加盟商补货需求增长。1月份品牌零售终端整体同比增长20%左右。公司对2023年黄金品类销售保持较强的信心。

另一方面,猪价低迷引发机构对温氏股份资金状况的担忧。温氏股份表示,目前公司资金充裕,有库存资金超70亿元。除此之外,公司还有几十亿规模可随时变现的财务性投资项目,可以随时回流。目前银行等金融机构借贷条件较为宽松,借贷利息较低,且公司融资渠道丰富,资金压力较小。

温氏股份相关负责人还表示:“个人对2023年养猪业市场行情持谨慎乐观态度,看好全年平均猪价,从大周期来看,处于景气周期。如果2023年猪价表现较好,可能会对未来两年猪价有所冲击,2024年、2025年猪价可能表现稍弱。”

展望后市,成长板块和周期板块成为各家机构关注的焦点。

中信证券研究认为,春节后,经济预期不断上修,政策刺激预期不断下修,当前预期重构已接近尾声;全球流动性预期和风险偏好短暂下修,市场降温提供增配成长弹性的窗口;投资者逐步兑现已大幅修复估值的内需复苏板块,机构密集调研加速调仓过程,行情扩散继续推动市值下沉。配置上,继续关注成长洼地,提高新兴产业中半导体和信创的优先级。

从结构来看,泰康资产建议均衡配置。传统产业整体受益于经济复苏和外部环境改善,我们维持对经济复苏的确定性和幅度的乐观看法,建议从长久期角度综合看待,乐观预期下可关注食品饮料、银行、保险、传媒、有色、煤炭等。而新兴行业从估值角度已经反映了悲观预期,下跌空间有限,具有较高性价比,建议积极关注业绩预期较好的子版块。

评论