文 | 观潮新消费 行藏

编辑 | 杜仲

曾经“行业第一股”象征着时代先锋,如今这个标签往往成为没落的象征。

比如头顶“男皮鞋第一股”,率先推行连锁专卖模式的奥康国际,其营收已连续十年几无波动,净利润也开始由盈转亏。

近日,奥康国际发布2022年度业绩预告,公告显示,2022年度奥康归母净利润预计同比减少1039.74%-1215.94%。但摆在奥康面前的不止有长达十年的业绩不振,更大的挑战在于皮鞋行业的青黄不接。

当户外运动成为浪潮,年轻人满满当当的鞋柜也很难给皮鞋留下容身地。

01 陷囹圄

继连续3年扣非净利润为负后,2022年,奥康的亏损局面延续到了归母净利润,业绩预告显示,公司预计2022年度归母净利润为-3.2亿元~3.8亿元,扣非净利润为-3.76亿元~4.36亿元。

对于亏损,奥康在公告中给出三点解释。

首先是受疫情影响年收入下降,同时对经销商与合营商因疫情造成的影响给予一定的补贴。

尽管年度业绩预告中没有提到营收,但从三季报来看,2022年前三季度奥康的营收只比去年下降了1.65%,即使上半年遭疫情重创,但营收也只微降了3.71%,因此利润受损,补贴要承担不少责任。

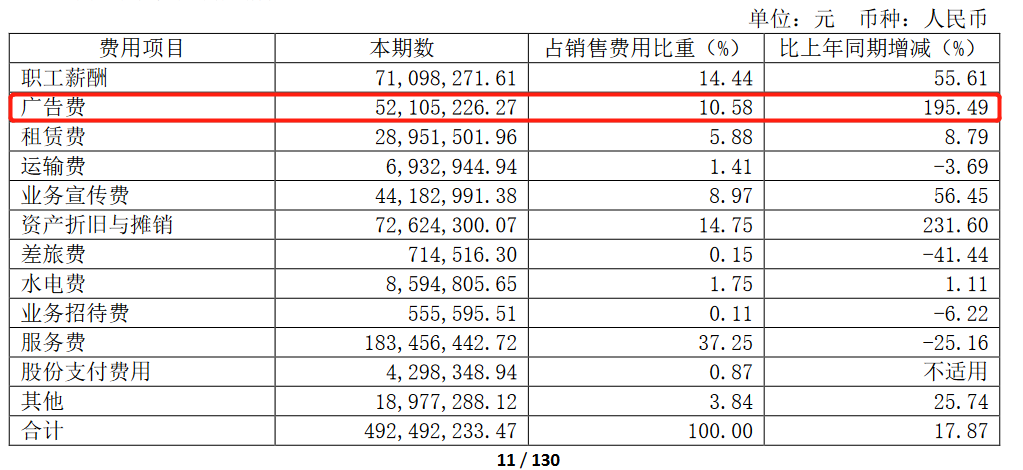

其次,公司实施品牌战略升级,在广告投放、业务宣传、形象升级方面的投入增加较多。

三季报显示,2022年前三季度奥康国际在销售费用上的投入为7.85亿元,增速高达36.23%,远超营收,占同期营收比达37.26%。此外,半年报显示,奥康销售费用中广告费同比增加195.49%。

(图源:奥康国际2022年半年报)

最后,根据初步减值测试结果,公司对持有的兰亭集势长期股权投资计提减值准备4200万元左右,具体评估结果以评估机构出具的评估报告为准。

2015年7月23日,奥康国际通过拟设立的香港子公司斥资4.8亿元投资兰亭集势,但后者发展不尽人意,其股价从23.38美元跌到如今常年在1美元附近徘徊,也让奥康吃尽了投资不利的苦头。

事实上,即便没有上述因素,奥康业绩不振也早已摆在台面。

奥康上市以来的业绩可以用“出道即巅峰”形容,上市那年(2012年)营收达到34.55亿元,之后多年中营收破30亿的年份屈指可数;2015年曾短暂“中兴”,营收和净利同比增长11.92%和51.1%,但仍没能突破2012年的水平,此后更是一路下滑。

2019年,奥康营收再降至30亿元以下,并首次出现了扣非净利润由正转负,由此开启了奥康延续至今的扣非净利润亏损。

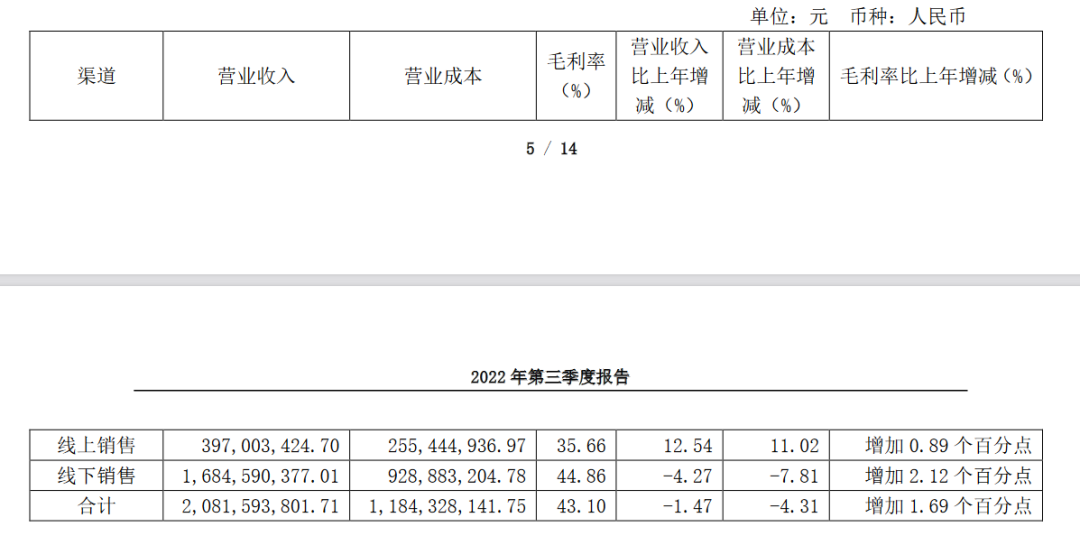

从历年财报来看,奥康的基本盘在线下,线下营收能占到80%左右,因此门店生意的好坏基本决定了奥康每年的业绩。

(图源:奥康国际2022年第三季度报告)

而近几年受疫情影响,奥康门店持续萎缩,2022年三季报显示,奥康国际国内实体门店数量合计2508家,而2021年年末,奥康国际国内实体门店数量还有2614家,三个季度净关店106家。

事实上门店量下滑早在疫情前便有显现,2016年末至2021年末,公司门店数量分别为3148家、3086家、2989家、2907家、2684家和2614家。

此外,尽管奥康先后拿下了斯凯奇和彪马的代理权,但目前来看其营收贡献度仍然有限,2022年三季报显示,斯凯奇营收占比只有10%左右,彪马更是没有具体的统计数字,两大品牌门店量之和甚至比不上奥康的零头。

踏着皮鞋走进资本市场的奥康,在历经十年周期后能拿出手的还是那双皮鞋,只不过,当初的皮鞋不再锃亮,奥康离“男皮鞋第一股”的光环也越来越远。

02 两把火

历史上,以火焚处理商品并不多见,民国时期曾以此法抵制洋货,80年代也发生过一次,只是,那次被扔进烈火中的恰恰是当年受保护的民族工商业。

1987年的夏天,杭州市武林广场燃起了熊熊大火,纵火者是杭州市工商局,被烈火焚烧的是5000双温州劣质鞋。

据史料记载,这把大火的导火索是时任商务部部长胡平,那一年胡平的女儿在武汉一家商场买了一双皮鞋,仅穿了一天鞋底就开了胶,身为商务部长,胡平自觉脸上无光。

新华社记者后来以此为题写了报道,国家开始出手打假,1990年,原轻工业部等六部委联合发出通知,将温州产皮鞋列为重点整治对象。

尽管后来胡平澄清,当年女儿买的那双“晨昏鞋”(寓意“早上穿晚上坏”)并非温州所产,但对打假却毫不含糊,“那次打假,一点儿也没有冤枉温州。”

康奈集团董事长郑秀康多年后仍对当时的温州鞋业记忆深刻:“很多鞋厂的老板们就把纸板塞进鞋里,这种鞋不能浸水,不能走远路,少则一天,多则五六天,鞋子肯定龇牙咧嘴。”

根据温州市标准计量局在1989年对温州鞋剥离强度的检测,合格率只有不到30%,全能型合格率更是低到只有10%。

打假开始后,温州鞋成为全市场的“过街老鼠”,不少温州商贩不得不冠以“上海鞋”等其他地市的名字,郑秀康曾拿着自家产的真皮皮鞋进商场却被一把拦住:“不是你的鞋不好,是你的出身不好。”

鞋把温州商人逼到了退无可退的绝境,背水一战成为唯一的选择,正如《温州一家人》封面语所述:经历过绝境,但不曾绝望。

奥康国际的创始人王振滔便是“不信邪”的那一批。

在那之前,王振滔的创业经历和许多温州商人并无太大不同,白手起家,靠着灵光的头脑迅速发迹,那场风波后,他性格中倔强甚至有点轴的特质逐渐显现。

打假浪潮中,奥康的皮鞋也因为带上温州的烙印,被工商局查封,4000多双上乘皮鞋以5元一双的价格被贱卖,尽管王振滔后来告赢了工商局,但也只获得了2000元的赔偿。

跌入谷底的王振滔坚信问题出在“鞋”上,而不是“温州”,拿着东拼西凑的钱,王振滔决定从零开始,“温州人如果连鞋子都做不好,还能够做什么?”

为了夺回温州鞋的信誉,王振滔带着奥康鞋在柜台前贴出大红告示:如果鞋子六个月保质期内出现质量问题,他将以一赔二。

王振滔的诚意为他赢来了第一位顾客,也赢得了媒体的报道,王振滔带去的4000双皮鞋,不到10天时间就被一购而空。当年,鞋厂销售额超过10万元。

1998年,奥康率先改变传统的“厂商联营”模式,在业内首创连锁专卖店,由此刮起了一阵连锁专卖的风潮,也是在同一年,奥康荣获了“中国十大真皮鞋王”称号。

盛名在外也让一大批顶着奥康名头的冒牌货充斥市场。如何处理这些假货?王振滔心里打定了主意,要给温州鞋扳回一城。

1999年,王振滔带着从全各地搜剿的假冒奥康皮鞋来到杭州,一如12年前那般,一把火烧了个干干净净。时任温州市长评价道:“这把火可以写进温州的历史。”

(图源:奥康国际官网)

03 斗欧盟

温州鞋大概命里带火。

2004年,西班牙小城埃尔切发生了一起纵火案,目标是一辆装有温州鞋的车和一个温州鞋商的仓库。纵火者在示威标语中写道:“埃尔切市民们,让我们团结起来,把埃尔切所有亚洲鞋都赶出去,把运送亚洲鞋子的集装箱全部烧光!”

这场大火亦是那些年欧洲人制裁中国货的缩影。

此前近十年的改良,让温州鞋从“晨昏鞋”成为“品牌货”,加上劳动力成本低,让温州鞋成为物美价廉的象征。与此同时,外贸的大门也缓缓拉开,更具成本优势的温州鞋得以远销海外160多个国家。

奥康也是在那几年布局海外市场,2002年,王振滔把门店开到了美国的纽约,第二年又在国外开设分公司,并收购意大利知名鞋企品牌。

风头正盛的奥康并未意识到危机的悄然而至。

在埃尔切,一双本地鞋的价格可以买到三双温州鞋,在王振滔看来,中国货卖给欧洲人几乎算得上“送福利”,“我们的鞋子这么便宜卖给人家,还不让卖,贵一点的反而还能卖?”

但他没想到的是,温州鞋的涌入也挤占了欧洲本土工业的生存空间。

早在上世纪90年代,欧盟便对中国出口的皮鞋实施长达10年的配额限制,中国加入世贸组织后,这一限制被解除,却也加深了双方的矛盾。

彼时,中国年产鞋70亿双,约占世界的70%,是世界第一大鞋类生产国和出口国,鞋业从业人员超过220万人,而欧洲制鞋大国西班牙每年需从中国进口1.4亿双鞋产品。

中国货的步步深入和欧洲货的节节败退让诸如意大利、西班牙等老牌鞋业大国对温州鞋心存芥蒂,反倾销成为他们抵制中国货的手段。

2006年,欧盟决定自当年10月7日起,启动实施对产于中国的皮鞋产品征收为期两年的16.5%的反倾销税。

反倾销的力度立竿见影,在反倾销税征收的第二个月,温州对欧盟出口皮鞋产品240多万双,同比下降近4成。

相关数据显示,从2006-2010年底,由于欧盟的反倾销税实施,中国出口欧洲的皮鞋销售额下滑20%,直接导致近两万人失业。

在这场反倾销的浪潮中,奥康并非受损最严重的温州鞋企,只能占到被诉企业总出口份额的1%-2%。但王振滔还是决定第一个跳出来,硬刚欧盟。

早在反倾销大幕拉开之前,王振滔便参加过欧盟反倾销“六方会谈”,并作为百家鞋业代表发表中国第一个抗议欧盟鞋类反倾销的宣言——《重庆宣言》,一个月后,王振滔更是“千里走单骑”,只身前往西班牙参加鞋业论坛,为不合理的反倾销税进行“游说”。

“我们不是为了哪家企业在打这场官司,是为整个中国制鞋行业和中国几百万制鞋工人打这场官司,更是为了中国鞋业的明天。”

尽管王振滔和他代表的中国鞋业最终胜诉了,但这个过程却花了6年。6年中,王振滔从领着120多家企业团战到最后孤身一人力斗欧盟。

尽管官司赢了,王振滔却坦承,“在这场官司中,其实没有成功和失败的概念。因为打官司本身就是输,赢了也是输”。

现在回看,这句“赢了也是输”或许暗指中国品牌在这场拉锯战中受到的伤害已难以挽回,在那6年里,相比于偏安一隅的欧盟,更大的挑战是金融危机。

04 品牌梦

1994年,中国大幅降低人民币兑美元的汇率,让国内市场的成本优势得以发挥。千禧年后,中国加入世贸组织,廉价又庞大的劳动力很快让中国成为“世界工厂”。

国际大牌的长驱直入,让温州鞋业开始由内向外转轨。红蜻蜓创始人钱金波曾提到,国际大公司往往会拿着大订单来,“看上哪家,全部生产线都要,条件就是为外需贴牌生产。”另一头,国内市场鏖战正酣,杀价无情,还需要管理庞大的营销网络。

相比之下,给国际品牌做代工赚点订单费显然更舒服,传统的温州商业模式,即“做市场、带工厂”,也一路转为“接单工业”。

但对出口的过度依赖也埋下了祸端,并随着2008年金融危机的爆发浮出水面。

商务部数据显示,2009年,中国进出口总额22072.2亿美元,下降13.9%。其中出口总额12016.6亿美元,下降16.0%;进口总额10055.6亿美元,下降11.2%。

另据中国皮革网数据,2009年,中国皮鞋出口数量和金额分别同比下降21.8%和14.9%。

外需疲软,转回国内似乎成了唯一的选项。但习惯于做代工厂的温州老板们,早已失去了打市场的能力,事实上,正是他们当初的选择,让温州鞋业自断双臂。

学者周其仁在《城乡中国》中这样写道:那一波转型当中,长三角、珠三角的制造业普遍发生了一种“流程性”的转变。原本的“以商带工”,逐渐演变成专业程度极高的“接单制造”。

尽管周其仁在书中盖棺定论地指出,由于国内城市化不足,没有充分的内需市场能消化“世界工厂”的工业产能,导致不少工厂纷纷倒闭,但事实上,在极不光景的那几年,依然有本土品牌逆势而生,奥康就是其中的典范。

尽管和舅舅钱金波在事业上分道扬镳已久,但两人的战略眼光却始终一致,他们都意识到了“躺平接单”意味着把生死大权交由他人。

于是钱金波横下心谢绝了所有超大订单,并把当时已占红蜻蜓30%产出的贴牌生产,也转为通过自己的渠道行销。

王振滔更是早在2003年形势一片大好时,就发文《冬天不遥远》告诫员工:“奥康要生产出属于自己的世界品牌,而不是沦为国际品牌的代工厂。”

他曾形象地给OEM(贴牌代工生产)、ODM(原始设计商)和OBM(代工厂经营自有品牌)作出区分:OEM就是别人给什么订单就做什么,是儿子;ODM是我这里开发、你来下单,是爸爸;OBM就是自有品牌输出,是爷爷。

“从企业长远发展的角度来看,必须打响品牌、做强品牌,而不能一味‘为他人做嫁衣裳‘。”

秉承着“世界奥康”的宏图,从2008年到2012年,奥康花了4年将营收从10.79亿元拉到了34.55亿元,成为那几年中国品牌逆势增长的代表。

05 失东隅

2012年,奥康国际在A股主板挂牌上市,成为“男鞋第一股”。

招股书中,奥康曾援引一组数据:2008年,城市居民人均衣着支出为1165元,而农村居民人均衣着支出仅为211元。

奥康试图借由城镇化率的提高证明皮鞋需求的不断增长,如今中国城镇化率已经达到了65.22%,比上市那年翻了近一倍,但奥康近十年的业绩却没能“水涨船高”。

海外大牌的涌入并非关键,毕竟Clarks、ECCO、GEOX、VALLEVERDE这几家男士皮鞋的定价均在千元以上,而奥康和康龙则集中在299元至699元及399元至599元,高端市场和大众市场并没有直接的竞争关系。

更大的原因或许在于皮鞋行业的不景气。

近几年户外运动的兴起,走红了李宁、安踏等品牌,运动鞋也从纯粹的运动场景延伸至日常出行,这在一定程度上挤压了皮鞋的市场,更何况皮鞋的穿着场景也有限,除商务场景外,皮鞋几乎消失在了日常穿搭中。

华经产业研究院调研显示,2016-2021年我国皮鞋产量从46.18亿双下降至35.24亿双。根据前瞻产业研究院的数据显示,预计到2026年,国内皮鞋行业将收缩至17亿双。

此外,男士皮鞋行业市场集中度也在持续下滑,华经产业研究院数据显示,2017-2021年我国男士皮鞋头部品牌CR5从6.5%下降到了4.8%。具体到奥康,尽管其仍旧保持了龙头地位,但市占率却一路下滑,2021市占率已经降到了1.3%。

奥康也注意到了风向的变化并积极应对,2015年奥康拿下了美国运动鞋品牌斯凯奇在中国南方部分省市的经销权,并扬言要在五年内开设上千家斯凯奇专卖店。

2017年斯凯奇的营收增速高达111.69%,或许斯凯奇的成功给了奥康更足的信心,同一年,奥康与INTERSPORT达成战略合作,后者旗下拥有运动品牌彪马。

但奥康未能复制安踏在斐乐身上创造的商业奇迹,从2017年-2021年,斯凯奇的营收增速从111.69%跌到了25.24%,彪马并未公开营收,但其门店量尚不及斯凯奇的一半。

2019年,奥康国际营收和净利双双触底,此后两年略有回升,但扣非净利润却连续三年为负,分别为-0.3亿元、-0.17亿元及-0.14亿元,这说明奥康净利润的回升主要依靠非经常性损益的拉动,主营业务依然没有起色。

重重压力下,2021年奥康牵手君智咨询,后者曾一手扭转了波司登的老化趋势,使之成为行业中老品牌年轻化的经典案例,这也让奥康的转型被寄予厚望。

(图源:奥康国际官网)

2021年,奥康将品牌定位升级成“更舒适的男士皮鞋”,从品牌视觉、旗舰店升级、新品开发等多维度进行了更新,王振滔甚至亲自下场直播带货。

为了战略升级,奥康在2021年增加了72.81%的广告费投入,连带着销售费用也增加了6.15%,但目前来看“钞能力”的作用还未显现。

06 结语

当奥康深陷亏损泥潭时,王振滔多年前投资的康华生物却悄然登陆创业板,并在一个月内斩获22个涨停板。

虽“失之东隅、收之桑榆”,但王振滔显然不接受这个结局,他对外始终强调“奥康是大儿子”,还为“长子”发布了“百万年薪,亿元激励”全球精英求贤令。

他也深知奥康团队的困境所在:“经历了太多年,让团队产生了惰性,是时候放入一些‘鲶鱼’,让他们加把劲。”

但无论是属于皮鞋业还是属于老一辈浙商的时代都在远去,就在发稿前几日,郑永刚溘然长辞,和奥康一同起家的郑秀康也于去年离世。

商业史会为奥康留下一笔,但现在,奥康显然还不想被写进历史。

评论