文|24潮

科技大佬似乎都有一个造车梦。

近些年,百度、华为、阿里巴巴、联想、360、小米等科技巨头纷纷涌入新能源汽车赛道,投入资金数以十亿,乃至百亿计,都试图抢占这一未来战略制高点。

“我愿意押人生所有积累的战绩和声誉,为小米汽车而战。” 为了造车,小米创始人雷军近乎All in了全部。

在雷军看来,如果不做汽车的话,小米未来将沦落为一家传统企业。其决定 “10年投入100亿美金,首期投资100亿元” 强势进击造车领域。

事实上,当前小米帝国核心基座确实已隐现衰退迹象。

首先从财报分析,2022年小米集团营收已经连续第三个季度同比下滑;且第三季度归母净利润亏损14.76亿元,同比下降286.31%,创近18个季度以来最低值调整后净利润为21.17亿元。

而据IDC发布数据显示, 2022年第四季度全球智能手机出货量为 2.994 亿部,同比下降18.6%,环比下降 1.2%;其中小米的智能手机四季度出货量为 3320 万部,同比下降26.3%,环比下降18.2%。

更为严峻的是,小米集团现金流出现明显恶化迹象。2022年前三季度,小米集团经营活动产生的现金流量净额为-85.02亿元,而2019年-2021年同期(前三季度)分别为139.08亿元、83.51亿元和-19.46亿元,下滑迹象非常明显。

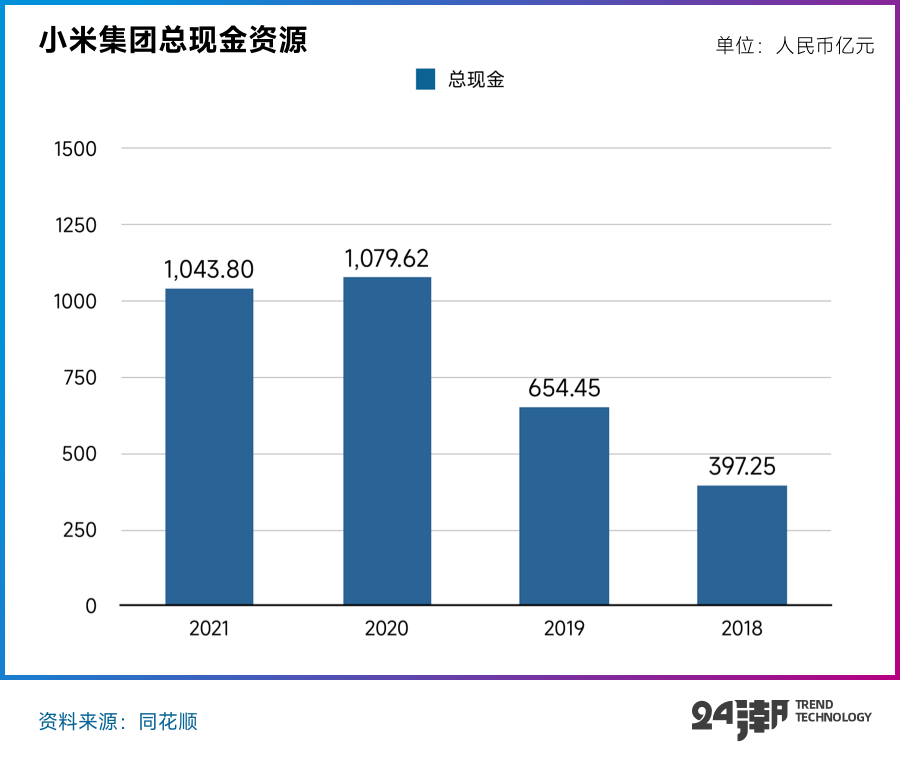

此外,小米现金储备规模也在2020年达到顶峰后开始萎缩,2020年-2021年总现金分别为1080亿、1044亿,2022年前三季度大幅下滑到882.41亿。

拯救金山,雷军年少成名;卖掉卓越,让他财务自由;创办小米,使他一跃成为互联网顶级大佬。2021年3月,51岁的雷军正式宣布小米造车,而这次创业很可能将是他 “人生最后一战”。

造车无疑能让一家企业从成功走向更大的成功,但也极有可能让他一朝归零,名誉扫地。

如今,距离官宣造车已经整整两年过去了,新能源汽车产业格局已发生很大变化:2022年比亚迪强势登顶全球新能源王者宝座;特斯拉持续发动凶猛价格战;一众新势力厮杀进入白热化。

而小米汽车至少还需要一年多时间才能真正实现量产,小米汽车想 “后发制人” 难度不小。

“中关村劳模” 叒次创业,无论失败还是成功,总会有人鼓掌,也有人拍砖。不管别人信不信,雷军始终笃信。2月9日,在小米集团投资日上,雷军再次放出豪言:“争取15-20年进入世界前五。”

但留给小米的时间,真的不多了。

“如果不做汽车的话,小米将会受到很大的影响,如果未来我们的产品构成依然只有手机和智能家电,我们就是一个传统企业了。”

在雷军看来,小米造车是赢下未来10年之战的“充分且必要条件”。

在互联网江湖,顶级玩家们普遍遵循着 “唯快不破” 的黄金法则。

一般来说,行业第一和第二名占据绝大部分市场份额,肆意生长,而大量腰部企业生存艰难, 甚至最终被市场淘汰。

互联网模式是小米商业大厦的基石,2010年起,雷军携 “专注、极致、口碑、快” 七字秘诀,横扫创业圈,成为那个年代风光无限的明星。

然而,汽车和互联网隔行如隔山,世界汽车工业经历百年风雨洗礼,如今转向电动化赛道,行业还未形成极为稳固的格局,而且 “智能化” 的下半场才刚刚开始,鹿死谁手还未可知。

但行业格局并未稳固,并不意味着成功很容易。

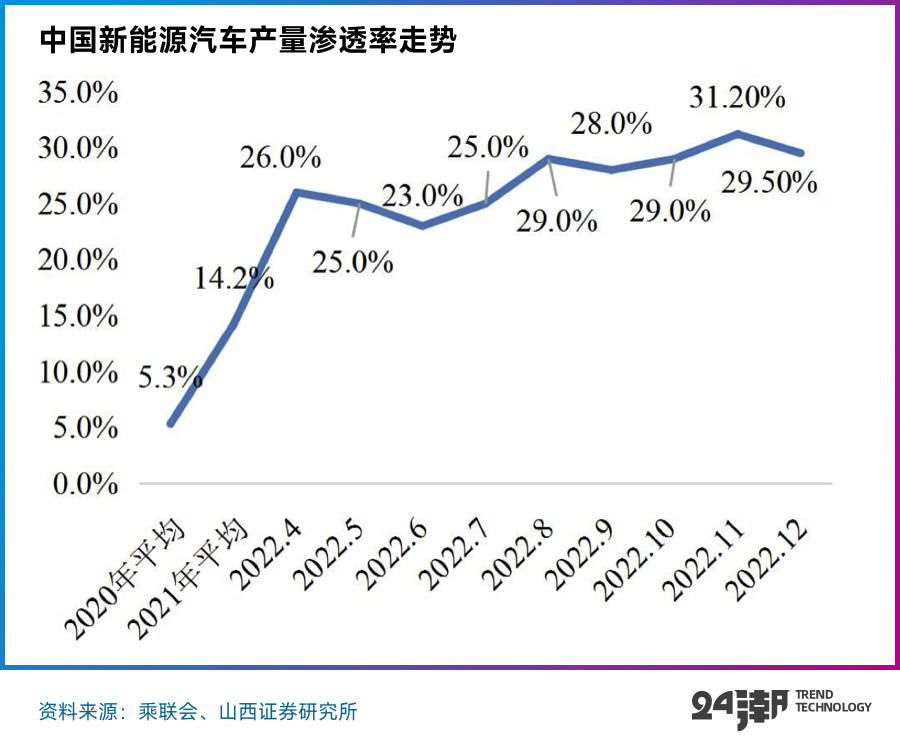

新能源汽车渗透率不断拔高,留给雷军造车的时间和空间不是更多,而是日渐逼仄。

2022年,我国新能源汽车渗透率达到1/4(25.6%),提前三年实现了国家规划目标。2022年后三个月更是达到了30%左右,而这个数据在2021年1月仅为7%。

据乘联会预测,2023年新能源乘用车销量将达850万辆,渗透率攀升到36%。而小米首款汽车要到2024年上半年才正式量产,可以想象,那时的竞争将更加激烈,行业余留的可增长空间只会更小。

要知道,2022年,仅比亚迪就卖出了186.85万辆新能源汽车,王传福喊出的2023年目标是400万辆。“钢铁侠” 马斯克对特斯拉2023年的目标销量是180万辆-200万辆。这两家企业就已经足够震慑任何一个对手。

可以说,小米错失了占领山头的最佳时机,错过了行业最高速增长的红利期。而且,自2023年1月1日起,延续了长达13年之久的新能源汽车财政补贴政策开始退出。

2023年新年伊始,特斯拉率先发动了如此凶猛的价格战争:据24潮不完全统计,目前特斯拉发动的价格战至少已席卷全球十个国家。仅在1月6日-13日这短短的七天内,特斯拉就在中美英德等十个国家发动了价格战(降价),其中在7个国家的平均降幅在10%以上,降幅最大的是美国,平均下降14.70%。

为了应对特斯价格战的冲击,国内市场降价风云再起。近日,小鹏汽车、问界等新能源车企纷纷加入降价大潮。其中小鹏汽车最高降3.6万元,问界降幅在3万元左右。

可以说,残酷的市场竞争才刚刚开始。

除了未来小米还计划 “争取15-20年进入世界前五。” 对于 “2024年汽车量产是太晚” 的质疑,雷军则认为:时间刚刚好。

按照他的逻辑,小米拥有 “三大法宝“ 。一是,软硬件结合的互联网模式;二是,小米拥有强大的品牌和庞大的用户积累;第三,则是小米的智能生态系统。

但仔细分析,这些只能称为既有优势,绝非 “制胜之匙”。

雷军认为,电动汽车未来会演化为消费电子,小米全智能生态不能缺少汽车。“小米不做,就会被淘汰。”

从手机到可穿戴设备、智能家居、智能办公再到生态智能的全场景,再加上未来的智能电动汽车,小米将完成居家、办公、出行的全面覆盖。

而上一个高喊为生态造车的企业,名字叫 “乐视”。

2022年10月19日,雷军在推特发文:“我相信未来在电动汽车市场非常成熟的时候,全球前五名的电动汽车品牌会拥有80%的市场,小米汽车想要成功就需要成为全球Top5,年产量超过1000万辆才行。”

这样野心显得有些奇幻,要知道2021年,全球只有丰田的销量能突破千万。2022年国内排行前七的企业年销量总和才能达到这一目标。

贾跃亭曾为梦想 “窒息”,雷军也需要为自己的 “进击之梦” 付出更多的波折。

“10年投入100亿美金,首期投资100亿元。”2021年3月30日,小米集团正式发布公告,宣布进军新能源汽车领域。

5个月后,小米汽车公司完成工商注册,该公司注册资本为100亿元,雷军亲自担任法定代表。首个汽车制造工厂将落户北京亦庄。

众所周知,新能源造车是一项极为烧钱的行当。蔚来创始人曾表示,汽车行业的门槛起步就是200亿元,“烧” 得起,亏得起,才有进入汽车行业的资格。而到了2021年年底,李斌又将200亿元的门槛提高到了400亿元。

在去年的中国汽车论坛上,华为智能汽车解决方案BU Marketing与销售服务部总裁迟林春表示,过去3年,华为仅在汽车零部件研发上,就 “烧” 掉了217亿元,约合30亿美金,累计招募7000多名研发人员。

余承东也曾坦言,华为造车一年花掉十几亿美元,汽车是华为唯一亏损的业务,绝对是很难干的生意。

作为人类工业的集大成者,一款汽车从研发到正式量产,至少需要2-3年的时间,期间科研投入不能断,即便汽车量产实现销售,仍不能保证企业能够赚钱。华为和小康合作的赛力斯就是一个代表,虽然汽车大卖,但赛力斯亏损额还在不断加大。

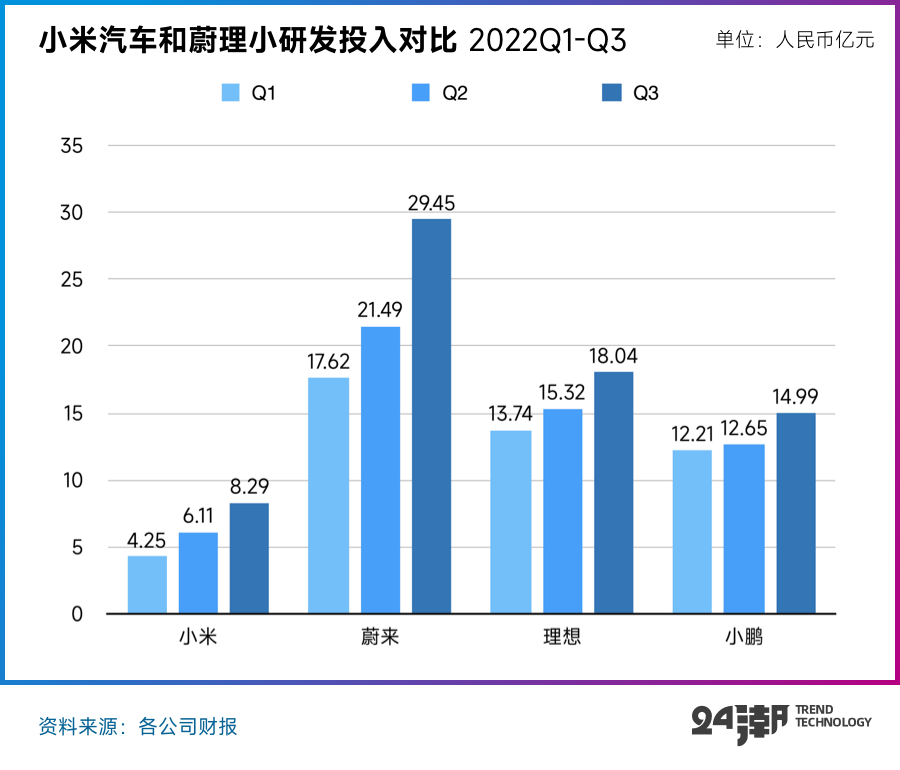

“10年100亿美金,首期100亿元” 的豪气不小,但高调入局后,小米研发支出显得颇为拘谨。

2022年前三个季度,小米造车研发支出分别为4.25亿、6.11亿和8.29亿,合计18.65亿元。

雷军在投资日上表示:“小米2022年汽车等新业务投入超过30亿元,汽车研发团队超2300人。今年投入将达到75-80亿元。”

不过,相比较来看,小米不仅比不上华为每年 “十几亿美元” 的研发投入,也仅相当于蔚来的1/4,亦远低于理想和小鹏。

如果小米所计划的,未来十年投入100亿美元,那么每季度投资强度要达到2.5亿美元(17亿元),小米目前的研发投入,显然没有口号喊的那么响亮。

雷军曾在 “人生最后一次创业” 的发言中表示,小米造车不靠任何融资,“公司拥有1080亿元现金(2020年底)。造车,我们亏得起。” 时至今日,小米汽车都是小米集团全资所有,并未进行任何一笔融资。

这意味着,小米造车将全部由集团托底,由集团其他业务输血。

但当下,小米正面临巨大的困难之中。

小米手机作为小米大厦的支柱,在2022年第三季度实现营收425 亿元,同比下滑了 11.1%,以4020万台出货量计算,每一部手机的价格只有1057元。而上年同期收入478亿元,出货量为4390万台,平均售价1089元。

第三季度,小米手机的毛利率只有可怜的8.9%,而苹果2022财年硬件毛利率高达36%,创出历史新高。

手机拖累整体业绩,小米集团营收已经连续第三个季度同比下滑;且第三季度归母净利润亏损14.76亿元,同比下降286.31%,创近18个季度以来最低值。

雷军曾承诺,小米硬件综合净利润率永远不会超过5%。他认为,高性价比和厚道的价格是小米的核心竞争力,甚至说 “贪恋高毛利将走向不归路。”

但理想遭遇现实,再美好的承诺也会发生变化。在消费电子的寒冬中,连苹果都开始降价求销量,小米市场份额也开始大幅下降。

Canalys发布的数据显示,小米在2022年的出货量近1.53 亿部,同比大降20%,市场份额卫13%,排名第三。

到了2022年春节,他指出 “高端之路是小米成长的必由之路,是小米的生死之战。” 小米由此启动了全新的高端化战略——三年内拿下国产高端手机市场份额第一,产品和体验要全面对标iPhone。

其实早在2019年,小米就开始了高端化战略,但时至今日,小米在高端市场的声量不增反降。产品始终在中低端打转,利润不济,更难说为汽车输血。

另一方面,以小米为基座的 “资本生态” 开始坍塌,小米系企业IPO接连受阻,已上市的小米概念股也开始暴跌。随着互联网赛道整体趋冷,小米引领的互联网模式正在走下神坛。

小米试图通过以及市场入股,二级市场增值获利的方式,已经难以为继。

至于雷军所说的 “1080亿元现金”,则指的是现金总资源,包括在手现金、受限资金、定期存款、短期投资等等。

但刨除借款等负债,不仅 “最后一战” 的汽车需要烧钱,“生死之战” 的高端化战略也需要付出不菲的投入。

业绩恶化的同时,小米集团现金流出现明显恶化迹象。2022年前三季度,小米集团经营活动产生的现金流量净额为-85.02亿元,而2019年-2021年同期(前三季度)分别为139.08亿元、83.51亿元和-19.46亿元,下滑迹象非常明显。

此外,小米现金储备规模也在2020年达到顶峰后开始萎缩,2020年-2021年总现金分别为1080亿、1044亿,2022年前三季度大幅下滑到882.41亿。

问题是,如果手机的商业基座不够牢靠,小米造车也恐陷入 “皮之不存毛将焉附” 的窘境。

对于造车,雷军选择了一条十分困难的路径,即全产业链+全栈自研,硬件上也要有所布局,整车要自己生产。

而 “造车资质” 是悬在新势力头顶首要大难题。零跑汽车创始人朱江明闯入造车圈时,就遇到了十分尴尬的处境。

2019年零跑斥资10多亿在金华建造工厂,但忙活了一阵,朱江明才发现自己没有造车资质。直到2020年底,零跑5.1亿收购了福建新福达汽车,才正式拿到了造车批文。

前不久,牛创新能源就因为合作方大乘汽车的生产资质迟迟未能获得审批,而无奈濒临倒闭,号称神通的李一男也倒在了资质问题上。

目前,新势力入局新能源汽车市场普遍通过两种路径。

一种是代工模式,即自身把控研发和设计,制造则交给传统车企。蔚小理在早期囿于资金窘迫,分别选择和江淮汽车、海马汽车、重庆力帆合作,此后小鹏和理想纷纷选择自建工厂,蔚来则保持了 “代工” 模式。

另一种,则是华为为代表的合作模式,传统车企负责生产制造,互联网企业提供智能化、自动化技术配置。华为和小康合作的赛力斯最为典型,作为华为的 “亲儿子”,从设计、研发、智能化技术到下游渠道,华为都亲自给予大力支持,使得问界品牌成为一匹快速崛起的黑马。

但目前来看,小米选择了最难走的 “自建工厂+自主研发+自己获取生产资质” 的道路。

2021年11月底,北京经济技术开发区管委会与小米签订《合作协议》,小米汽车项目预计总投资630亿元,一期和二期产能分别为15万辆,两期共年产30万辆的整车工厂。

按照计划,一期计划于2022年4月开工,2023年6月竣工;二期计划于2024年3月开工,2025年3月竣工。目前来看,小米汽车工厂是小米造车耗资最为巨大的工程。

根据现行政策,我国实行汽车生产资质公告准入制,要想申请制造资质,必须要经过国家发改委、工信部等有关部门的行政许可,拥有 “通关文牒” 才能制造汽车。

按照《汽车产业投资管理规定》,新能源汽车生产资质的发放,要考量项目所在省份产能利用率情况、企业新能源汽车研发能力、项目股东的实力,以及项目规模、效益和产品的先进性等,流程复杂,难度不小。

首先,代工这条路随着《关于开展新能源汽车委托生产试点工作的通知》、《道路机动车辆生产准入许可管理条例(征求意见稿)》等一系列文件的出台,可能性微乎其微。

所以,通过并购已有资质企业成为了新势力普遍选择的路径。而且,据传发改委可能要收紧审批权限,相应的审批提高了审批级别。

发改委副主任林念修在去年就特别提出,引导重点地区制定产业发展规划,整车企业要突出重点布局,依托现有生产基地集聚发展,现有基地达到合理规模之前,不再新增产能布点。

从国家部位的表态,行政审批的趋严,都在加大小米获取造车批文的难度。

收购拥有整车生产资质的公司,再转移到异地生产的路径,目前存在不小的难度。

小米造车资质至今悬而未决,此前有传言称小米预计将在今年6-7月获得造车牌照。彭博也曾报道,由于取得独立造车许可证有所延误,小米选择和北汽集团商谈合作的相关事宜。

多方来看,对于小米来讲,收购一张北京当地的造车资质似乎是最好的选择。亦有消息称,“北京特批,注销了宝沃的资质给了小米。”

但这些传言一直没有得到官方认证,造车资质也成为悬在小米头顶的 “达摩克利斯之剑”。

去年,雷军发起的一场关乎 “你希望小米汽车第一辆车大约是什么价钱?” 的投票。

结果,有近七成的人希望价格不要超过15万元,仅有不到一成的人选择了30万元以上。这一结果非常符合小米手机高性价比的定位。

但这些 “米粉们” 可能要失望了,从各个渠道的消息来看,小米首款车价格可能在30万以上。比如《晚点》曾披露,小米第一款车名为Modena摩德纳,分为26万-30万元区间,和35万元以上两个版本。第二款量产车名为Le mans勒芒。但该篇稿件已被删除。

而且,作为打头阵的产品,15万以下的价格显然无法做到 “惊艳”。因此,小米造车极有可能走了一条和手机相反的道路,即从高端入手再切入中低端市场。

手机厂商跨界造车的先行者中,华为渠道为问界品牌的崛起起到了重要作用。既不用重新搭建渠道,又可以重复利用,节约成本。

雷军对此也表示认可,他指出,小米过去3年建立的线下一万家门店对小米汽车的营销很有帮助。“小米100%持有小米汽车,汽车销售是对小米资源的复用,将带来巨大助力。”

但需要指出的但是,更换频率较快的手机和高价低频更换的汽车,需求痛点有很大不同,追求极致性价比的 “米粉” 可能汽车购买群体的需求点不能重合,所以自称拥有的5.64亿月活用户,可能无法成为小米汽车的购买主力军。

而目前的外部环境已经变得更加恶劣,马斯克举起的价格屠刀令业界恐慌,小鹏、问界纷纷跟进。与此同时,不约而同得推出更加低廉的车型,这让本已经趋于饱和的中低端市场更加残酷。

“迟到” 的小米一登陆游戏界面,无疑就将开启 “Hard模式”。

目前,在30-50万元的细分市场,除了面对蔚小理,还要应对传统巨头BBA的挑战。要知道,30万以上的市场容量本来就不多。

乘联会数据显示,2022年30万以上乘用车销量占比仅11.2%,这其中BBA等传统燃油车瓜分了近7成。2022年全年乘用车销量2054.3万辆,乐观预计,留给新势力争夺的高端市场也就是每年70万辆,每月6万辆的容量。别忘了,他们还要跟特斯拉以及高端化转型的比亚迪扳手腕。

杀红了眼的市场里靠什么突围?雷军给出的答案是 “自动驾驶”。

在他看来,汽车是百年赛道,只要看好汽车产业,任何时候都不晚。“我们的能力在电子、用户体验的运维上,电动汽车都在我们的点上。”

对于小米汽车的盈利问题,雷军依然认为关键在软件。雷军表示,小米汽车长期和小米手机一样,除了硬件利润,更在意软件利润。“汽车以往可以整合销售、售后服务、充电桩,未来汽车可以整合的服务会越来越多。”

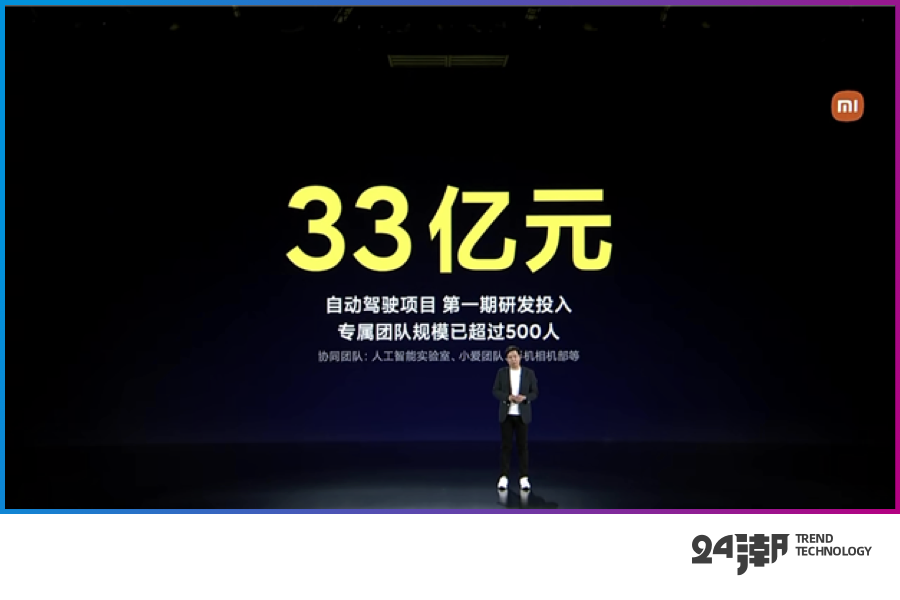

去年8月,雷军喊出 “小米2024年进入自动驾驶行业第一阵营”,他指出自动驾驶是智能汽车决胜的关键,在自动驾驶领域,小米要全栈自研。

小米自动驾驶项目一期投入33亿元研发费用,该阶段将规划140辆车在全国进行测试。

目前披露出的信息来看,小米测试车装备了高阶激光雷达,芯片和算法方面自然也向高端靠拢。

但在自动驾驶领域,百度已经先行一步,其和吉利合作的集度汽车量产车预计在2023 年下半年交付。

对于自动驾驶和所谓的AI算法,真实的购买情况才更有说服力。

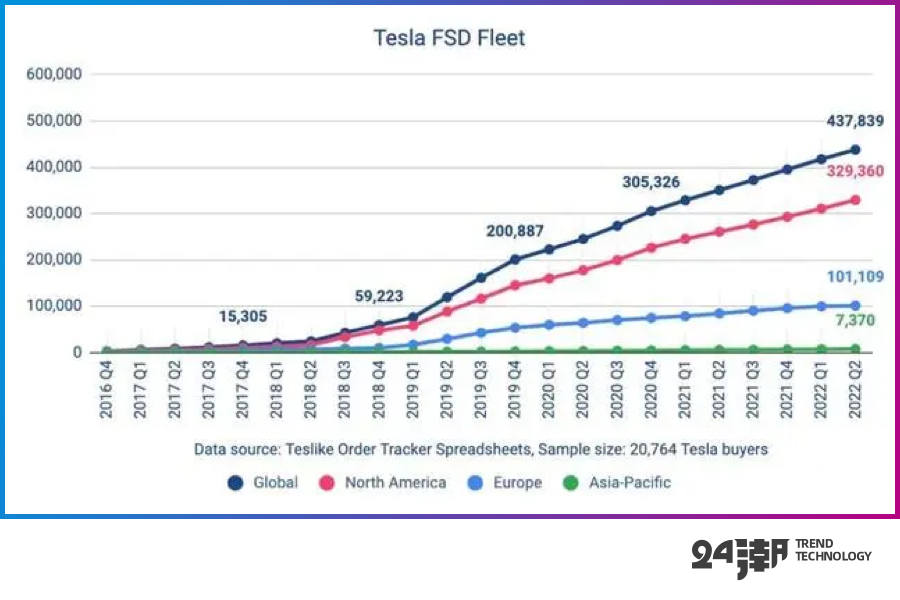

据Troy Teslike数据,全球购买FSD的特斯拉车主占比仅有十分之一,中国车主选购FSD的比例只有1%-2%。Troy Teslike在全球1.7万名特斯拉车主的调查显示,特斯拉FSD功能包的使用率只有约11%。

目前,自动驾驶事故频发,而后续车主和车企争吵甚至付诸公堂的不在少数,这些都影响着人们购买智能汽车的欲望。米粉们购买小米手机可能会为情怀买单,但购买汽车时就必须考虑安全。

从本质上来说,汽车就是把人或者货物从A点运输到B点的交通工具。目前,价格、续航、安全、舒适度还是人们购车时首要考虑的因素,而过度倚重自动驾驶,或者把汽车包装成 “消费电子” 为噱头,则就是南辕北辙。

“迟到” 的小米,必须要为一场残酷的战争做好准备了。

评论