直观上已经再现人挤人的地铁,在数字上也实现了正增长:在1月份地铁客运量环比转正后,2月份环比增速进一步上升,与此同时,地铁客运量同比增速也转正(从可比角度,此处覆盖城市数为27个,下同)。

2023年1月以来地铁客运量与春节以来地铁客运量同比也实现了正增长,截至2月23日,前者增长6%左右,后者增长速度更高,达15%左右,较2022年末的同比下降20%显著改善,进一步确证线下经济的恢复。

不过,需要指出的是,部分城市地铁客运量仍不及四年前。与疫情前2019年节后第三周相比,北京、上海、广州、南京、东莞、大连的地铁客运量仍有不同程度下降。

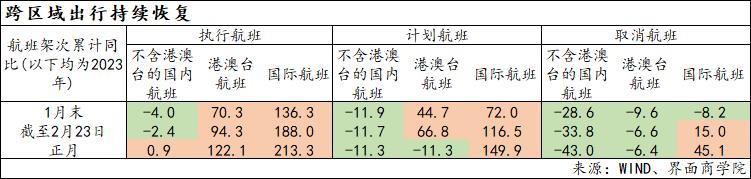

航班执行架次大幅增长,跨区域出行恢复良好:航空公司计划航班数上升与航司执行率上升,共同推动航班执行架次显著增长。1月7日以来航司执行率升至70%以上,1月27日以来则基本处于80%以上,与2021年高位相当。

跨境航班持续大幅上涨。具体来看,国际航班执行架次已经连续9个月环比正增长、连续4个月同比正增长;港澳台航班执行架次环比也是连续9个月增长、同比连续5个月增长。特别是最近三个月,二者的环同比增速都在大幅走高。从累计同比看,跨境航班执行架次增速均在加快,截至2月23日,国际航班增长188%、港澳台航班增长94.3%。

国内航班(不含港澳台,下同)恢复速度也在加快。国内航班执行架次连续三个月环比正增长,同比增速也在2月份转正。从累计同比增速看,截至2月23日,国内航班执行架次累计同比仍然负增长,较上年同期下降2.4%,不过,正月国内航班执行架次同比已经实现正增长。

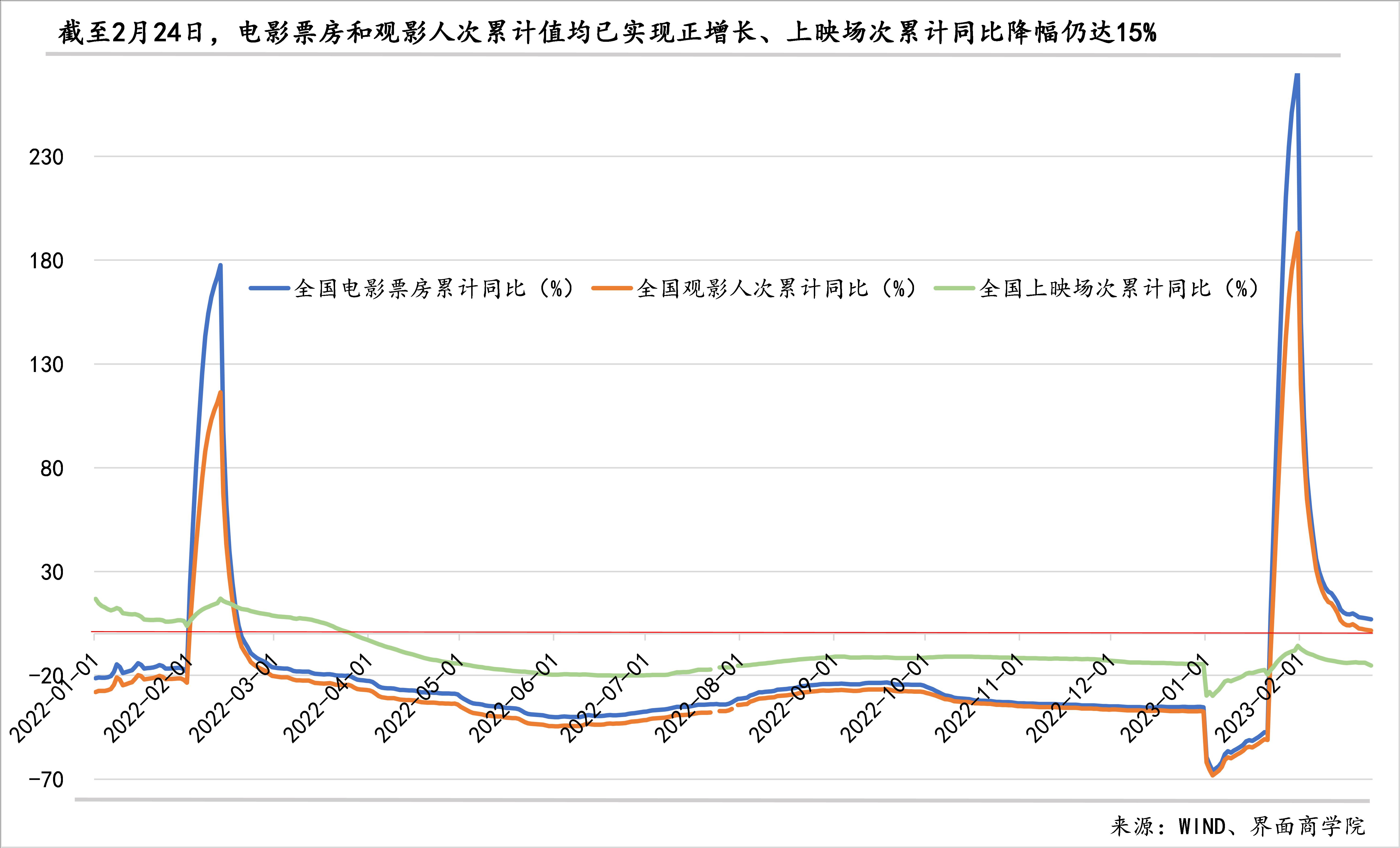

电影市场同比好转,但还未恢复到疫情前水平:电影市场是在春节档以非常火爆的姿态回归,全国票房累计增速一夜之间从下降48%逆转为增长9%,此后快速大幅上涨,到1月底达到阶段性高点273%,然后回落,到2月24日,全国票房累计增速仍有7%。与线下消费关系密切的外出观影人次也表现出相似的变化,节后外出观影人次增长动力明显不足,累计同比增速持续放缓,至2月24日已降至1.6%。

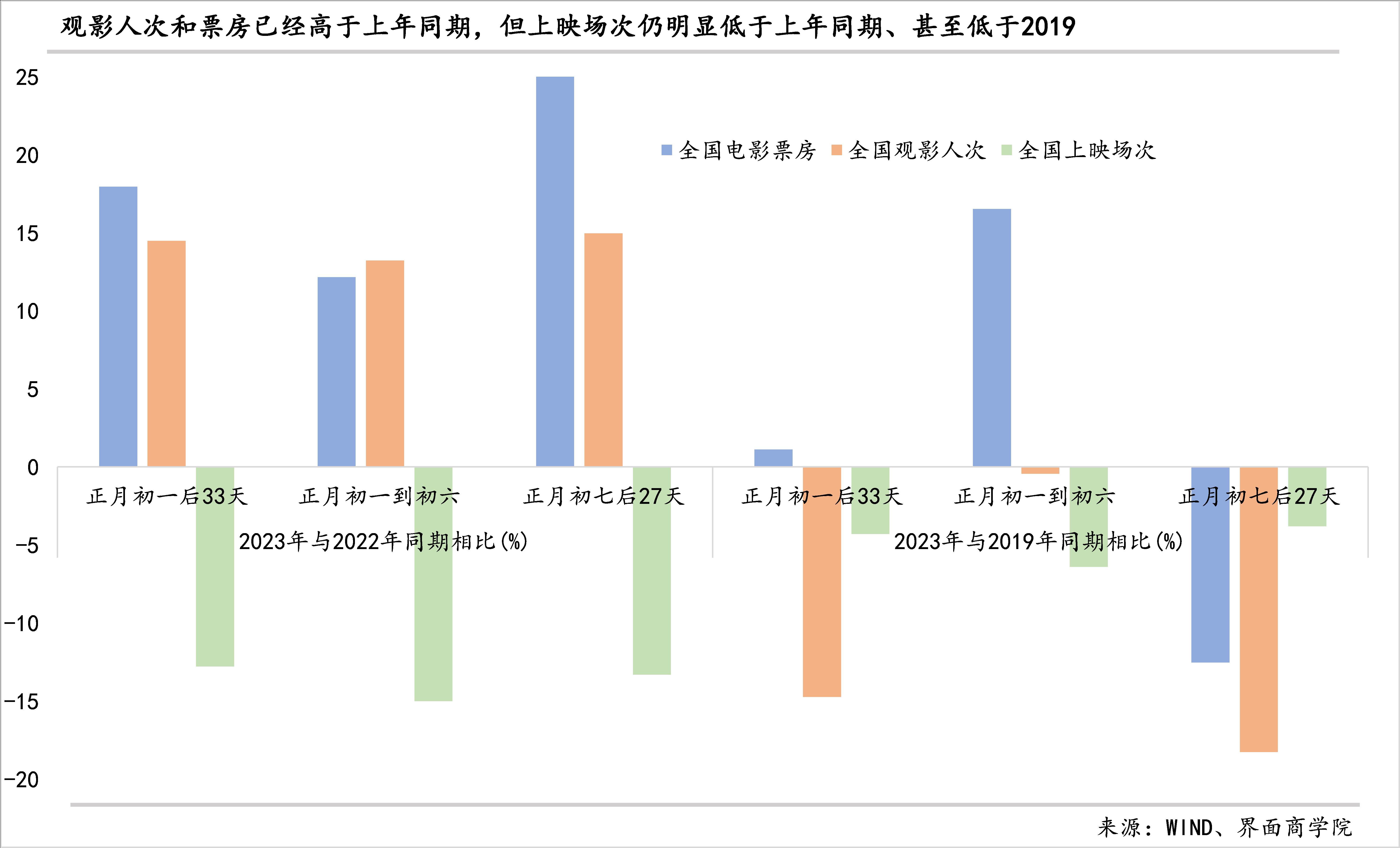

我们从农历出发,选取了正月初一、正月初七开工为时间节点,分别与2022年和2019年进行了比较,结果显示,正月初一后的33天观影人次同比增长14.5%、电影票房同比增长18.0%,节后开工27天,观影人次和电影票房同比15.0%、25.6%,不过,上映场次同比则下降12.8%、13.3%;结果还显示,观影人次和上映场次仍未恢复到疫情前的水平,正月初一后33天较2019年同期分别下降了14.7%、4.2%,电影票房虽然较2019年上涨了1.1%,但节后开工27天的票房较2019年同期减少了12.5%。

各渠道货运在全方位回升,但国际货运恢复明显偏慢:春节后,铁路、航班、高速公路的货运都在逐周上升。全国铁路货运量、邮政快递揽收量和投递量均在2月12日当周超过了平均值(交通部自2022年5月开始对外连贯公布该数据,下同),2月19日当周进一步上升;全国高速公路火车通行量、全国航班货运周班次(国内)也在2月19日当周超过了历史均值。

与2022年最后一周相比,铁路货运、高速公路货车通行量、邮政快递揽收量和投递量、全国航班货运班次(国内)均有不同程度上升,上升幅度依次为4.5%、9.5%、26.4%、21.0%、4.2%。

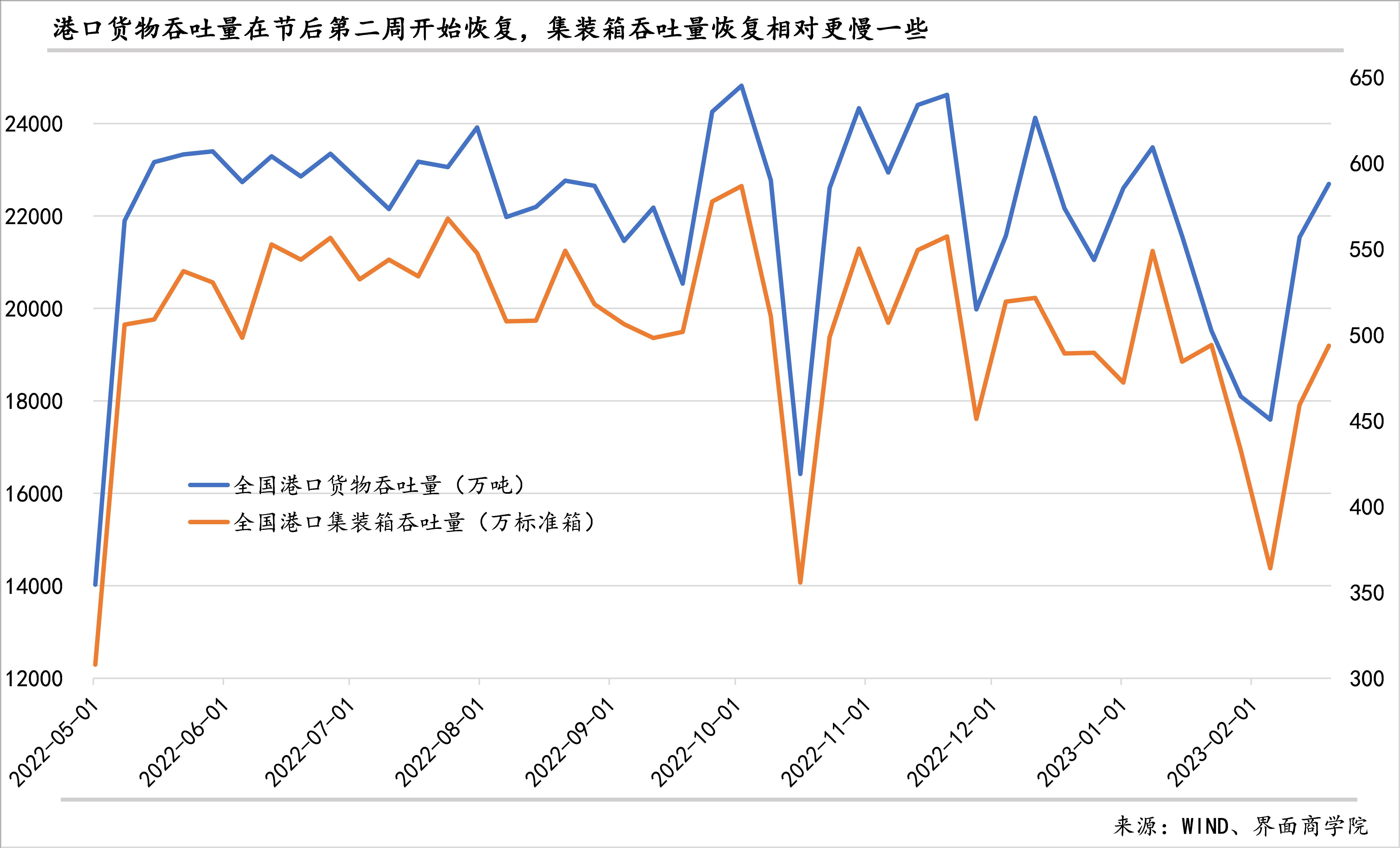

全国港口吞吐量在2月5日当周见底,此后连续两周恢复,2月12日当周超过了上年末最后一周,2月19日当周吞吐量超过了历史均值。

不过,国际货运恢复明显偏慢。一是全国货运航班班次(国际)仍然低于历史均值。与2022年最后一周相比,全国航班货运班次(国际)则下降了3.3%。二是全国港口集装箱吞吐量虽在2月12日当周开始回升,2月19日当周超过了上年末,但仍略低于历史均值。

2月汽车销售有好转,但整体并不乐观。从目前的公开数据看,前两个月乘用车销量可能负增长。

2月16日中国汽车工业协会公布的1月份汽车销量当月同比下降了35%,连续第3个月下降。乘联会公布的厂家批发和厂家零售的周度日均乘用车销量显示,1月份厂家批发和零售同比分别下降30%、39.8%,2月份以来,销售明显好转,2月1-19日,厂家批发同比增长2.7%、厂家零售增长了17.5%,但年初到2月19日累计值却仍是负增长,分别下降20.8%、26.7%。

如果仅对比春节期间和春节后乘用车厂家批发和厂家零售的日均数据,结果显示,2023年春节期间的销量和节后销量与2022年同期相比都有所下降,2022年同期春节期间与节后销量则相对于2021年同期有显著上涨。

商品房成交降幅在收窄,部分城市已实现正增长:今年以来,商品房销售成交套数累计同比降幅显著收窄,截至2月24日,30大中城市商品房成交套数累计同比降幅为15.7%,较上年末的30.6%和上年同期的27.7%显著收窄;三线城市改善最为明显,同比降幅已接近零,一线城市同比降幅近18%,二线城市降幅逾20%。

41个城市商品房成交量高频数据显示,今年以来成交量实现正增长的城市数量显著高于2022年末,目前已从上年底的4个扩大至15个。

在商品房中占大头的商品住宅,成交量也在持续改善。今年以来,商品住宅成交量累计同比实现正增长的城市数量从上年末的1个扩张到2月20日的8个。

节后三周,在数据可比的22个城市中,有14个城市的商品住宅成交量在逐周增加,包括大连、温州、惠州、济南、北京、武汉、青岛、广州、福州、成都、嘉兴、佛山、无锡、东莞。

工程项目复工率也在持续上升,但部分产业开工率仍低于上年同期:百年建筑调研结果显示,截至农历二月初二(2月21日),全国12220个工程项目开复工率为86.1%,较正月廿四(2月14日)提升9.6个百分点,同比(上年农历二月初二)提升5.7个百分点;劳务到位率83.9%,较正月廿四提升15.7个百分点,同比(上年农历二月初二)提升2.8个百分点。

高炉开工率、电炉开工率和主要钢厂开工率(线材)节后都在上升通道,高炉开工率已经超过上年同期,电炉开工率仍低于上年同期,线材开工率则略低于上年同期。

水泥熟料产能利用率也低于上年节后同期,不过,二者之间的差距在节后显著收窄,到2月17日已相差无几。

聚酯产业链上的聚酯、PX、PTA、乙二醇开工率都在上升,但都低于上年同期,也低于2021年。无论是对比2023年与2022、2021年同期,还是对比春节后同时间段开工率,结果都相同。

评论