记者 | 胡颖君

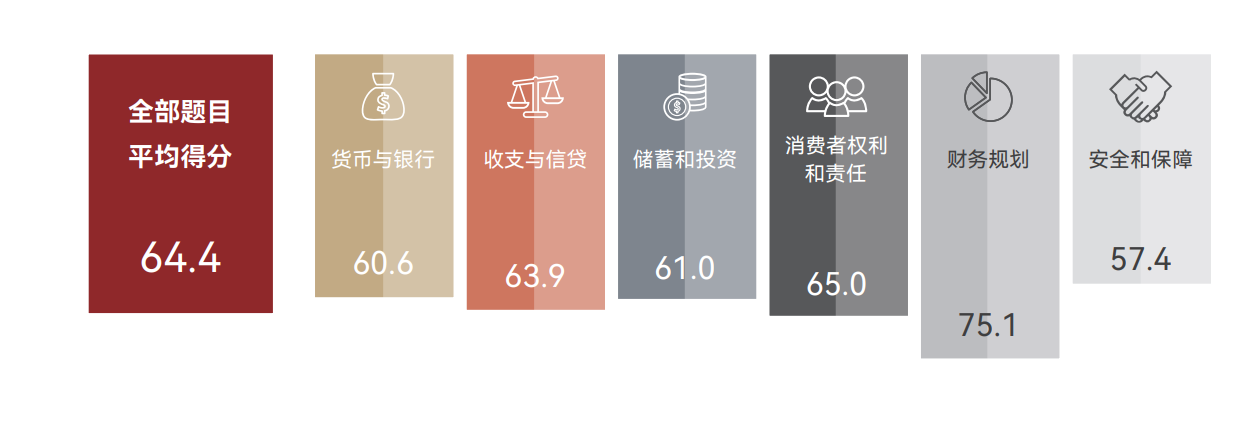

3月15日,上海交通大学上海高级金融学院与嘉信理财(Charles Schwab)联合发布首份《中国居民金融素养报告》。报告显示,中国居民金融素养平均总得分为64.4/100,整体而言具备一定的金融素养,而这一结果也与2021年人民银行消费者金融素养调查分析报告的综合分数66.8分较为接近。

研究团队综合参考了OECD、中国人民银行等海内外学术、监管机构常用的评估标准和中国当前实践情况,从货币与银行、收支与信贷、储蓄和投资、消费者权利和责任、财务规划、安全和保障六个维度对中国居民的金融知识和技能水平开展量化调研。

此次调研共采集到我国33个省级行政区的10041份有效样本,覆盖所有年龄群体,亦覆盖了中国主要省市。不过,地区间素养水平呈现出差异性。

整体来看,经济水平较高的地区素养平均得分较高。调研发现,得分最高的地区为上海市,平均得分为72.5;其次是北京市,平均得分为70.0。 报告分析认为,得分高可能也与这些城市作为国际金融中心的角色定位有关。

在问卷的6个细分维度中,得分较高的是财务规划部分,平均得分为75.1。分数体现出受访者具备较高的规划意识,但是否和科学的财务规划定义相匹配以及是否能通过正确的方法和工具进行财务规划需要进一 步探讨。而得分较低的是安全和保障部分,平均得分为57.4,主要原因是受访者对于保险类型及其作用的了解不充分; 货币与银行部分平均得分为60.6,受访者对复利计算、存款保障等问题的掌握程度有所欠缺。

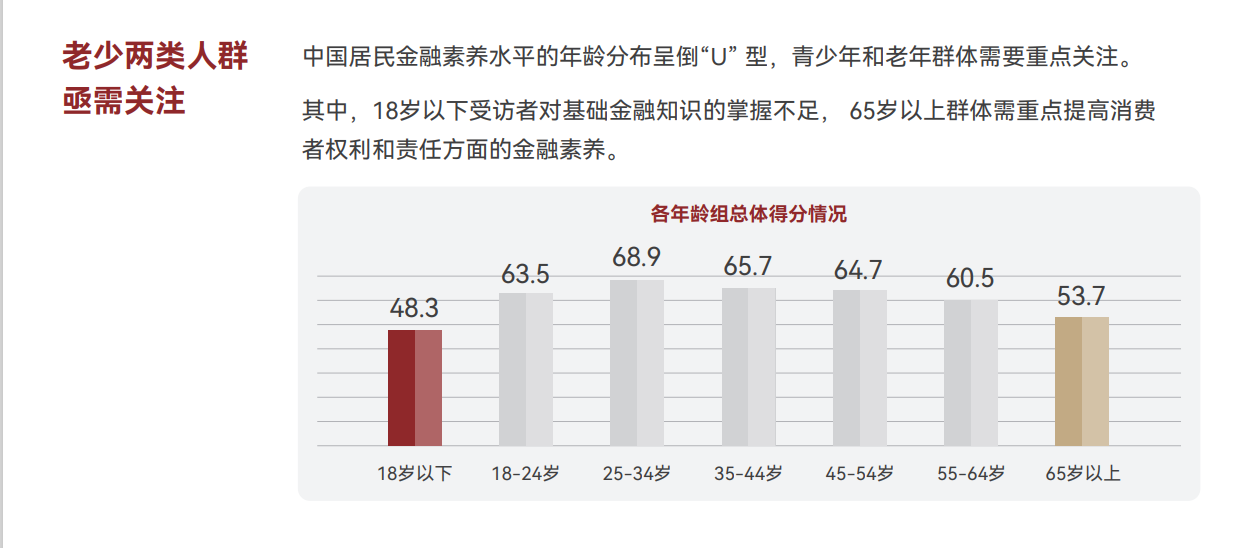

调研发现,青少年和老年群体是金融素养教育和消费权益保护需重点关注的潜在弱势群体。18岁以下受访者对基础金融知识的掌握尤显薄弱,例如在上述“金融素养三问”中的正确率分别仅为46.1%、36.6%和21.7%,相比全样本的平均水平均低出约20个百分点。65岁以上群体则需重点提高消费者权利和责任方面的金融素养,他们在这一维度的平均得分(50.6)大幅低于总体水平(65.0)。这也在一定程度上解释了为何近年来这两大群体在消费金融领域频频踩雷。

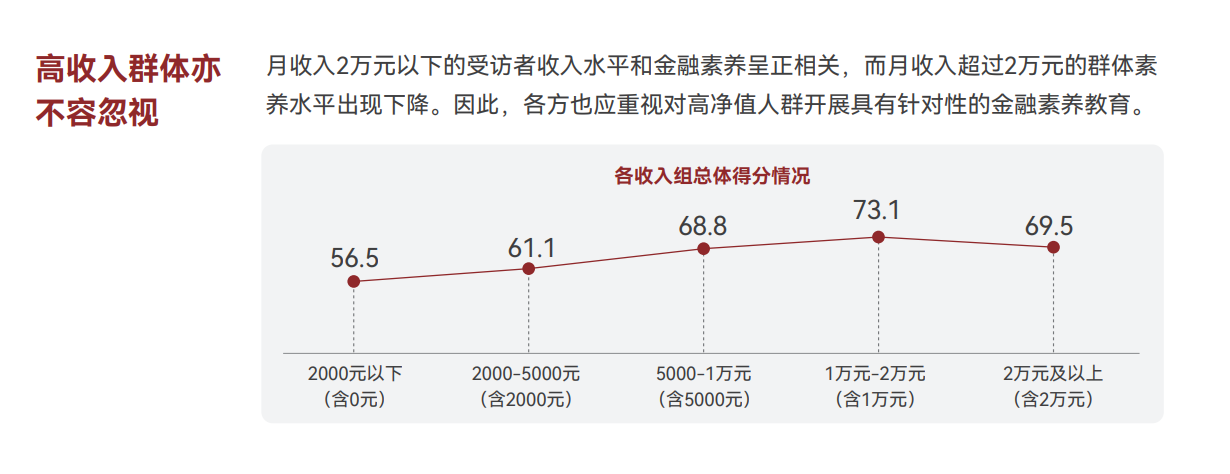

有意思的是,与人们的普遍认知不太一致的是,收入水平提高并不能与金融素养提升划等号。尽管月收入在20000元以下的受访者收入水平和金融素养呈正相关,但月收入超过20000元的群体金融素养水平却出现下降。这一群体在识别不可承担债务、理解多元化资产配置等问题中的回答表现也都稍逊于部分低收入组别。

此外,调研还发现,金融实践能对金融素养水平的提升起到重要推动作用。例如,在家庭中担任财富管理决策者的受访者平均得分比非决策者高出近10分,对理财金字塔等财富管理概念的掌握也更优。因此,如何帮助居民将金融知识应用于生活、切实优化财富管理实践,是金融教育需要关注的重点问题。

“通过这次调研我们发现,针对不同群体的多样化需求,以不同的方式和内容开展差异化教育,可以提升金融素养教育的针对性和有效性。”项目牵头人、高金教授吴飞谈到, “比如我们教育机构可以和有关部门一同探索如何以寓教于乐的方式优化青少年的金融通识教育,帮助他们建立正确的金融认知,为日后独立进行财务和投资决策奠定基础,同时也要进一步整合金融教育资源、为金融机构的投资者教育提供知识赋能。”

金融服务机构是此次调研中最受居民青睐的金融教育渠道,有40.5%希望通过其获取金融知识培训。此外,也有28.4%和20.9%的居民希望通过监管机构和教育机构获取金融教育。由此可见,金融机构因发挥其在客户覆盖广度、客户了解深度和实践经验高度上的优势,在金融教育中起到引领作用,而业界与监管和教育机构形成合力对全面提升居民金融素养更是至关重要。

本次调研中,近六成受访者认为专业投资顾问是一种服务,同时有42.1%的受访者会考虑购买这项服务。 而在剩余四成将专业投顾视作一种产品的受访者中,有25.9%会考虑购买。学历越高的受访者考虑将专业投顾作为服务来购买的比例越高,大学本科组别和研究生以上组别均有近半数受访者认为投顾是一种服务并考虑购买。

“提升金融素养的根本目的在于帮助居民提高财富管理水平、筑就更美好的人生。” 嘉信理财国际市场董事总经理Lisa Hunt 表示, 期待未来和各方竭诚合作,打造契合中国居民需求的金融教育样本。

评论