文|吴怼怼 麦可可

中国品牌跨境出海时,主要是两头跑。去欧美发达国家的那批在乎品牌,在消费高度成熟的市场打响知名度,锦衣还乡时就是一个高端的架势,只要做起来了就是光芒万丈。

还有一批品牌跑向非洲东南亚,依靠供应链优势,质量和品牌一过去已经是降维打击,做好本土化运营,遵守法律法规,赚钱也是个稳妥的路子。

当然,没有消费者不喜欢低价,尤其是疫情过后,一批靠价格优势在欧美闷声发大财的中国品牌也走到聚光灯下。Temu就是认准了这个道理,在本土扎根了许久,一启动就猛攻美国市场。

倒是韩国,相比之下虽然地理距离近,却没有引起太多关注。

如果根据实际统计数据,韩国可能是全球范围内最为成熟的电商市场之一。国际货币基金组织预测到2026年,韩国的电商市场规模或许会领先日本市场约12%。根据Statista的统计,2022年韩国全年电商零售收入为1180亿美元,排名全球第六,仅次于中国、美国、日本、得多和英国。而如果按照网上零售额占总零售额的比例排名,韩国约为32%,仅次于中国的46%和英国的36%。

如果电商市场高度发达,作为来自中国的跨境卖家,在韩国做生意,需要注意什么,我们从物流、选品和政策方面,总结了一些关键要点。

01 物流仓储要快到24小时之内

如果要在韩国开一家网店,基本绕不开三大电商网站,Naver Shopping, Coupang和Gmarket。

网店的经营模式一般有无库存海外直邮和有库存海外购物两种可选。很多个体或小规模经验者在最初起步时会选择无库存海外直购模式,生产地在中国也无需在韩国租赁仓库,这样自己既不操心也降低了成本,等于说充分利用了中国的供应链优势。

供应链优势中同时也包含了物流的快速。此前速卖通的韩国市场负责人曾在访谈中提过,从从发货到用户收到商品,速卖通基本12天就能搞定,如果从官方威海仓发货,还会更快,3-5天也可。所以韩国电商网站内提供众多中国制造的产品,也是意料之中。

当然,在这种模式下,如果遇到退货问题可能相对麻烦。一般而言,跨境退货(小样单件的成本可能在8-12万韩币左右,如果全是卖家买单,这是一笔不小的支出。所以通常这类卖家也会设置一笔5-6万左右的退货费来与买家共同分担风险。

有经营者对「是否要在当地设置仓库」这一点上有更深的考量。一位时尚女装的网店经营者Yani提到,韩国消费者非常在意送达时间,如果同一件商品有很多家店铺可选,那他们通常会偏向物流最快的那一家。

这主要是因为,从国土面积来看,韩国的大小与我国的浙江省面积大小接近,基本在其国土范围内本土物流公司也能做到1-3天送达,而电商网站中甚至有玩家提出过「黎明交付」策略,即消费者在夜里12点之前下单,次日早晨7点保证配送到家。

对快的需求,往往渗透在韩国消费者的骨子里。这个被调侃「擅长熬夜,人人不睡,内卷到极致」的国家,「快」是一种对自我需求的即时满足,也是对效率提升的自我要求。

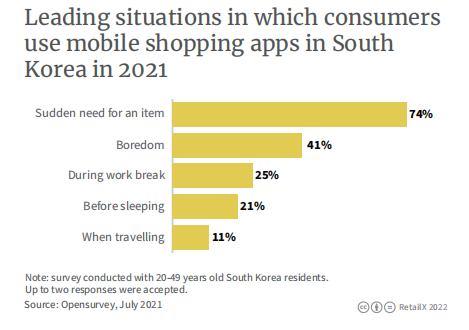

根据国际货币基金组织的报告,2021年,74%的韩国消费者使用移动App网购是因为「突然急需某件物品」,这个比例超过了41%的人「闲逛」网购人群,也高于25%的「工作间隙休息刷刷手机」的网购群体。

有媒体分析认为,Coupang之所以能在短短几年内迅速跻身为韩国顶流的电商网站,就在于其充分满足了当地消费者对「快速达」的需求。

根据其官方公布的数据,Coupang在韩国各地设有100多个仓库,而70%的韩国人口都居住在距离这些仓库7英里之内的地方,这为官方宣称的「99.3%的订单都可以在24小时内送达」提供了基础保障,因此最后一公里的配送问题被完美解决,Counpany也因此大受欢迎。

当然,即使是有运营实力的卖家,选择了在当地建造或租借仓储的模式,也不一定意味着就能成功。「消防、卫生手续办下来,仓库冷链等条件都具备,前后至少需要半年,这半年就是只砸钱不盈利的活儿,心态好才能撑下来」。

02 美妆个护并非最热品类

即使仓储物流的问题全部解决,选品也是至关重要的难题。

「很多想要在韩国做电商的跨境卖家来和我们谈的时候,都会对美妆品类很感兴趣,而且最近几年国货美妆崛起,线下销售又激烈,自然就会想销往离中国比较近的日韩两国。」一位中间服务商谈道。

但这其实不是在韩国最好卖的电商品类。准确地说,是韩流文化流行下中国跨境卖家的一种认知偏差。

伴随着韩剧流行而输出的韩式妆容,让韩妆品牌早在上个世纪就开始火热于亚洲。因选择丰富而随之严苛的韩国美妆消费者,更重视线下的「试妆体验」环节。因此,尽管美妆处于网购品类的高位,但并非最热的品类。

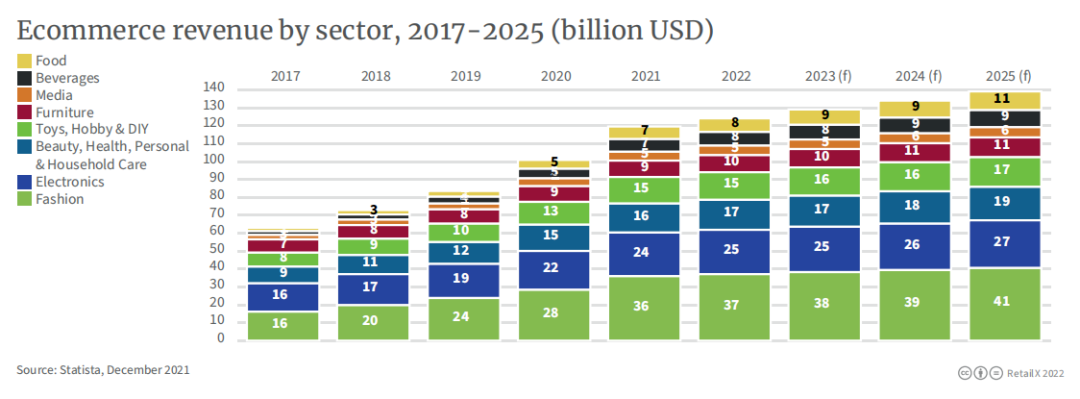

根据相关数据,韩国电商市场占比最大的是时尚类产品,其次才是电子产品和美妆个护。2022年个体消费者人均在时尚产品上支出1190美元,而这一年消费者在电子产品上的支出额大概在809美元左右。

根据Statista的数据,从2017年到2022年,时尚类产品在电商市场表现中始终稳居高位,2025年预计收入为410亿美元。按照品类划分,表现突出的其次是电子产品(270亿美元)、美容&健康&个护&家庭护理(190亿美元)、玩具&兴趣&DIY(170亿美元)。

「我经常建议美妆品类的卖家转向日本和东南亚市场而不是韩国」,这位中间商提到,韩国的两大美妆巨头爱茉莉太平洋和LG生活健康,所拥有(加上收购来的)美妆品牌超过50个,耳熟能详的一些品牌雪花秀、后、赫拉、VOV全部是来自两大巨头,本土品牌竞争已经相当激烈。

更何况,医美整容行业在韩国高度发达且普及率相当高,在这样的情况下,每年还是有无数本土美妆品牌想要加入战场,这种背景之下中国品牌进入的难度可想而知,「最常见的情况是,你千里迢迢运过来,买的用户可能还是那批在韩国的中国人,他们一开始到这边不习惯会买原来自己用的中国品牌,但时间长了肯定还是会试用韩国的美妆品牌,比起投入成本来说跨境电商在韩国做美妆品类,就是个不划算的生意」。

但美妆产品竞争激烈,不代表美妆相关的产品不好卖。打开韩国电商网站,你会发现卷发棒、脱毛仪、吹风机这些美妆个护类的小家电,只要单价不是很高,倒是常常位于销量高位。「基于美妆个护这个大生意在韩国肯定能跑通,如果跨境要做这个,就必须要避开他们最擅长的彩妆、护理之类,走差异化路线,护肤美发的小家电是中国产品的优势所在」。

如果从数据统计这个角度,排名第一的时尚类目下,中国跨境电商最容易入手的品类是什么,可能就是女装了。

过去十年来淘宝、天猫等崛起,基本把女装这个品类给做透了,中国的一批工厂也充分理解和习惯了韩式女装的设计风格和用户喜好,服装的打包和运输可以压缩又不占体积,运费也能压到很低,所以中国跨境卖家如果做女装,可能优势会很大。这名中间服装商谈起最有潜力的品类,选择了女装,他认为Shein在海外能够迅速做大也是因为其最早押注了女装品类。

03 要相信这个市场的潜力

有分析认为,基于过去两年的数据,食品和饮料已经是韩国电商最重要的增长点,考虑到未来单身群体的上升和独食文化的兴起,这两个品类可能还将继续增长。

根据韩国Statistical Information Service的数据,2016年韩国已经有超过50万的单人家庭群体,占比总家庭数量的28%,这个比例到2020年,已经上升到31.7%。从1990年到2013年,韩国男性和女性的平均初婚年龄增长了5岁。

在韩国,20多岁和30多岁人中,有40%的似乎已经完全放弃了约会,人们把这一代年轻人称为「Sampo Generation」,即放弃三件事:约会、结婚和生育。这种独身文化也被称之为「honjok」,拆解为「hon」和「jok」,前者意为独自,后者意为部落。

独身文化随之而来的影响就是独食文化的兴起。一个常见的现象是,韩国网红博主遍天下,但无论是健身、美妆或学习,任何一种类型的博主都会发日常的逛吃视频,而且美食博主的生命力普遍比较长。一些内容视频如深夜便利店美食探险系列、火鸡面挑战,早期都是韩国美食博主的主战场。

此外,使用外卖APP下单或者网购食材自己烹饪的比例,相比之前有很大的提升。Rakuten Insight 2021年发起的一项调查显示,在用外卖软件下单的受访韩国人中,单次花费2-3万元韩币的人大概占比45%,单次消费在1-2万元韩币的人群也有38%。而本土最大的电商平台Coupang,最早也是做果蔬配送起家的。

就韩国电商的政策环境而言,尽管本土消费者有一定的本土品牌保护意识,但政策也并非不鼓励海淘。

一个政策福利是,此前韩国售卖的产品多数要做KC认证。例如3岁以下婴幼儿使用的产品,同一款式每个颜色都需要单独认证。又比如,未经加工的植物,如含有树皮的仿真花,含有天然植物的猫爬架,这些产品的售卖都需要符合一定标准。但跨境产品会有目前会有一个短期保护,就是通过跨境买的电器产品,暂时不需要KC认证,这至少手续办理上,能够为跨境卖家减少一些时间成本。

总体来说,目前韩国电商市场呈现为蓝海,且中国卖家的比例仍然不高。在中国供应链强势,品牌集体出海的阶段,转身向韩国走一走未必不是一个选择,并且去欧美才能高光万丈,衣锦还乡。

评论